由于美国释放石油储备、一些非洲产油国增加产量和原油库存大幅增加,令供应趋紧有所缓解,以及乐观的美国数据提升美联储进一步加息预期,对原油需求前景构成威胁,加之美元全线走强,国际油价上周承压走低,但中国放宽新冠措施推动该国需求增加,主要能源机构上调全球原油需求预测,以及美国原油钻井平台数下降,令油价跌幅受限。截至收盘,美国WTI 4月原油期货整周累计下跌3.69%,收报76.63美元/桶,当周最高触及80.75美元/桶,最低跌至75.30美元/桶。布伦特4月原油期货整周累计下跌4.12%,收报82.95美元/桶,当周最高触及86.90美元/桶,最低跌至81.77美元/桶。

美国将进一步出售战略原油储备(SPR),缓解俄罗斯减产引发的供应担忧,令油价承压。拜登政府计划从战略原油储备中再出售2600万桶原油,预计将在4月至6月之间交付。据知情人士透露,此次出售是美国国会议员多年前批准的本财年出售计划的一部分。美国能源部已寻求停止2015年立法要求的部分原油出售,以便重新补充储备,目前储备量约为3.71亿桶。本次释储后,储量将降至约3.45亿桶。

一些非洲原油生产国增加原油产量,也缓和了油市供应趋紧局面。尼日利亚国家石油公司上周五表示,尼日利亚正在增加石油产量,2022年7月,我们的石油产量不足100万桶/日,截至昨天,我们的石油产量为160万桶/日,希望尼日利亚能够达到OPEC180万桶/日的配额量。同时,非洲国家安哥拉的原油产量也在增加。OPEC月报指出,根据二手资料显示,1月安哥拉原油产量增加4.7万桶/日,至115.5万桶/日。另据安哥拉政府表示,初步计划,将4月份原油出口量提高至114万桶/日。此外,土耳其杰伊汉港原油出口码头恢复运营。据土耳其媒体当地时间2月13日报道,土耳其杰伊汉港原油出口码头原油装载工作当天已经恢复。据悉,杰伊汉港在2月6日的地震中遭受损坏而暂停原油装载工作。该港口是巴库-第比利斯-杰伊汉(BTC)管道的储存和装载点。

与此同时,美国库存全线增加,表明美国需求放缓,也给原油价格带来下行压力。美国原油协会(API)的最新数据显示,截至2月10日当周,API原油库存增加1050.7万桶至4.463亿桶,前值减少218.4万桶,预期增加32.1万桶;汽油库存增加84.6万桶,前值增加526.1万桶,预期增加200万桶;精炼油库存增加172.8万桶,前值增加110.9万桶,预期增加36.7万桶;库欣原油库存增加195.4万桶,前值增加17.8万桶。美国能源信息署(EIA)最新数据显示,截至2月10日当周,美国原油库存增加1628.3万桶至4.714亿桶,为2021年6月4日当周以来最高,预期增加116.6万桶,前值增加242.3万桶;汽油库存增加231.7万桶,预期增加154.3万桶,前值增加500.8万桶;精炼油库存减少128.5万桶,预期增加44.7万桶,前值增加293.2万桶;俄克拉荷马州库欣原油库存增加65.9万桶,前值增加104.3万桶。美国上周战略石油储备(SPR)库存维持在3.716亿桶不变。此外,上周美国国内原油产量持稳于1230万桶/日的2020年4月10日当周以来最高水平。

上周公布的美国1月通胀数据(CPI和PPI)都好于预期,且零售销售数据强劲,同时美联储多位官员纷纷发表鹰派言论引发了人们对美联储将继续收紧政策的猜测。这推动美元指数突破104.00心理关口,升至一个半月来新高,削弱了原油吸引力,因美元走势对持有非美货币的原油买家而言更加昂贵。数据公布后,根据路透社的美联储观察(Fed Watch)工具,市场对美联储下一步行动的押注显示,美国央行的基准利率将在7月达到5.25%左右的峰值,而美联储12月预测的最高利率为5.10%。值得注意的是,美联储的进一步加息必将拖累美国经济表现,加剧经济衰退风险,引起了市场对这个世界上最大石油消费国未来石油和燃料需求的一些担忧。

然而,随着中国在12月取消防疫限制措施并重新开放后,市场乐观预期中国需求将复苏,这在近期持续为油价提供支撑。中国是世界第一大原油进口国和第二大原油消费国。OPEC秘书长盖斯表示,OPEC预计2023年全球原油需求将超过疫情前的水平;到2025年,需求将升至1.1亿桶/日,原因是随着中国放宽防疫措施,经济前景将有所改善。

值得注意的是,继前一周美国能源信息署(EIA)上调2023年全球原油需求增速预期后,OPEC和国际能源署(IEA)也其最新能源展望月报中纷纷上调需求预测。OPEC在其月报中表示,2023年全球原油需求将增加232万桶/日,或2.3%,比上个月预测高10万桶/日。OPEC指出,2023年原油需求增长的关键是中国从疫情封控中恢复,以及这将对该国、该地区和世界产生的影响。同时IEA在其周三公布的短期能源展望月报中预测,2023年石油需求将增加200万桶/日,达到创纪录的1.019亿桶/日,其中中国料将占90万桶/日。IEA表示,中国放宽新冠防控后,中国将占到今年石油需求增长的近一半。

同时,OPEC和俄罗斯为首的OPEC 联盟产量缩减,可能意味着下半年供应短缺,也限制了油价进一步下跌。沙特能源大臣阿卜杜勒阿齐兹•本•萨勒曼亲王表示,目前OPEC 200万桶/日石油减产协议将执行到今年年底,尽管俄罗斯为应对西方制裁已宣布单方面减产50万桶/日。

此外,美国钻井公司减少原油钻井平台,也令油价跌势受限。在过去8个月里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至2月17日当周,原油钻井总数减少2座至607座,预期为610座;天然气钻井总数增加1座至151座,预期为152座;原油和天然气钻井平台总数减少1座至758座,预期为762座。

展望本周,原油交易者除继续关注API、EIA原油库存和贝克休斯原油活跃钻井数据外,还需留意的美国经济数据包括:2月Markit制造业PMI初值、2月Markit服务业PMI初值、2月Markit综合PMI初值、1月成屋销售、第四季度实际GDP、美国第四季度个人消费支出(PCE)价格指数、每周申请失业金人数、2月堪萨斯联储制造业指数、1月营建许可、1月个人支出、1月个人消费支出(PCE)价格指数、2月密歇根大学消费者信心指数终值和1月新屋销售。尽管过去几个月我们已经看到利率上升,但美国经济保持得相当好,继疲软的一季度之后,第三季度和第四季度都有强劲增长。美国第四季度GDP初值增长2.9%,高于预期的2.5%。个人消费略令人失望,回落至2.1%,考虑到11月和12月零售销售出现萎缩,这并不令人意外。这一趋势可能会在1月份的个人支出和收入数据中反弹。HYCM兴业投资分析师预计第四季度GDP修正值增长2.9%,与初值持平。每周初请失业金人数仍然是市场关注的焦点,因为该数据能够比较快速的反应美国就业市场的变化,对美国经济前景的预期有比较重要的参考价值,尤其是美联储调整政策框架后,且美国的通胀水平远超美联储的目标。美国劳工部最新数据显示,截至2月11日当周,首次申请失业救济金人数为19.4万,好于市场预期的20万,此前一周数据为19.5万。而截至2月4日当周续请失业救济金人数为169.6万,比前一周的修订水平增加了1.6万。美国上周初请失业金人数意外下降,进一步证明经济在美联储收紧货币政策的情况下仍具韧性。但另一方面,续领失业金人数数据则提供了一个不那么乐观的场景,几乎恢复了疫情前的水平。自去年9月以来,续领失业金人数逐渐增加,这表明失业人员需要更长时间才能找到新工作。在过去两个月里,美国核心个人消费支出(PCE)价格指数从9月的5.2%大幅回落,12月跌至2021年10月以来的最低水平4.4%。从这些峰值的大幅下跌无疑推动了反通胀的叙事,这让市场猜测,我们可能会开始看到最近的一些加息在今年年底前开始逆转。作为美联储青睐的通胀指标,这一指标的大幅下降可能有助于强化有关物价增长趋弱的说法。不幸的是,如果最近的就业数据和服务业数据有任何迹象,那么本周的1月份数据可能并不支持这一结论。由于强劲的就业数据,个人支出增加,我们可能会看到环比数据大幅反弹。我们预计1月整体PCE环比将上升0.5%,上月为0.1%,同比可能从上月的5%进一步下滑至4.9%,而核心PCE环比将上升0.4%,上月为0.3%,同比可能进一步放缓至4.1%。央行动态方面:美联储将于周四凌晨3点公布2月货币政策会议纪要。如果市场对美联储最近加息的反应有任何指导意义的话,那么在市场希望从美联储听到什么以及美国央行试图表达什么这一问题上,似乎存在一种认知失调。借用电影《铁窗喋血》(Cool Hand Luke)中的一句话:“我们现在面临的是沟通的失败。”长话短说,市场认为通胀工作已经完成,或至少接近完成,尽管最近的非农就业报告似乎在这方面混淆了局面。尽管美联储主席鲍威尔在会后的新闻发布会上坚称,美联储将进一步加息,而且美联储不考虑今年降息,但他未能断然反驳有关市场对今年降息预期的直接问题,导致市场对利率的定价与美联储对经济可能如何发展的预期之间出现了更大的分歧。自那次会议以来,我们已经看到美联储官员接连驳斥了鸽派的说法,坚称利率可能会在更长时间内保持在较高水平,然而,最新会议纪要的发布也需要考虑到这样一个事实,即它们是在最近的就业数据和供应管理学会(ISM)服务业数据公布之前发布的。也就是说,最近无投票权成员、克利夫兰联储主席梅斯特的干预,她在上次会议上看到了加息50个基点的令人信服的理由,这是对围绕25个基点的说法形成的温和共识的意外干预。圣路易斯联储主席布拉德表示,可能会考虑在3月份加息50个基点。这引发了两个问题,一个是在上次会议上,有多少其他美联储成员认为加息50个基点有令人信服的理由;另一个是,鉴于最近美国数据的强劲,过去几周,利率可能发生了多大变化。会议纪要应回答第一个问题,第二个问题需看更多数据。另一个关键问题是,美联储官员认为利率将维持在当前水平多久,以及他们是否仍然认为12月的点阵图准确反映了未来加息预期。此外,纽约联储主席威廉姆斯、亚特兰大联储主席博斯蒂克、克利夫兰联储主席梅斯特、波士顿联储主席柯林斯计划在不同场合发表讲话。投资者可以从中寻找美联储加快缩减购债规模和加息幅度的更多线索。除此之外,投资者还要密切关注全球经济衰退的讨论、乌俄军事冲突和全球疫情的最新进展,这些都会给原油市场带来重大影响。

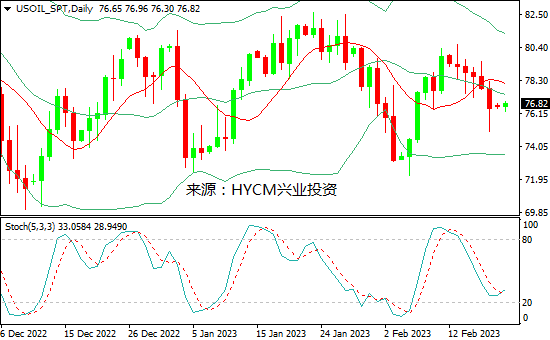

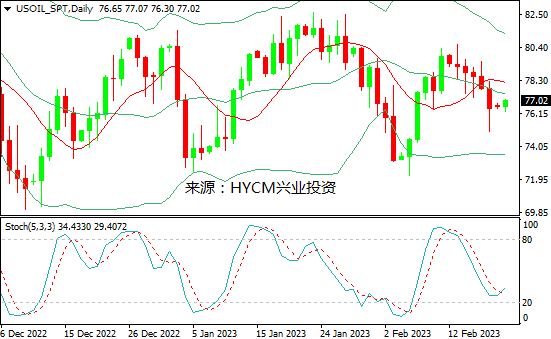

技术面上看,美油周图保利加通道收敛,油价自中轨回落,14周均线看涨,20周均线看跌,慢步随机指标走高。K线图收长上下影阴线,表明上方抛压强劲,而下方有逢低买盘,鉴于技术指标好坏参半,预计油价本周可能宽幅震荡。支撑分别位于75.80、74.60、73.40,阻力依次是78.20、79.40、80.60。

布油周图保利加通道收敛,油价自中轨回落,14周均线看涨,20周均线看跌,慢步随机指标走高。K线图收长上下影阴线,表明上方抛压强劲,而下方有逢低买盘,鉴于技术指标好坏参半,预计油价本周可能宽幅震荡。支撑分别位于82.40、81.20、80.00,阻力依次是84.60、85.80、87.00。

2023-02-20