兴业投资:会议纪要鹰派&库存激增,国际油价创两周低点

文/Cherry2023-02-23 15:07:47来源:第三方供稿

随着近期美联储官员纷纷发表鹰派言论加之最新的美联储货币政策会议纪要基调强硬,引发市场担忧美联储恢复大幅加息举措,加剧美国经济活动进一步放缓的担忧,此外,美国原油库存大幅增加,国际油价周三继续下挫,跌至逾两周低点。但中国重新开放提升原油需求前景和俄罗斯减产,为油价提供些许支撑。截止美国收盘,美国原油4月期货收跌2.26美元,或2.97%,报73.92美元/桶,盘中最高触及76.53美元/桶,最低跌至73.79美元/桶;布伦特原油4月期货收跌2.28美元,或2.76%,报80.44美元/桶,盘中最高触及83.22美元/桶,最低跌至80.40美元/桶。

美联储公布的今年第一次联邦公开市场委员会(FOMC)会议纪要基调鹰派,提升美联储恢复大幅加息举措,引发市场押注美国经济活动进一步放缓。企业仍在努力应对更高的利息成本,快速上升的借贷成本将抑制经济增长并削弱燃料需求。会议纪要显示,相比经济放缓或陷入衰退,美联储在2月早些时候召开的会议上更担忧通胀居高不下带来的风险。美联储政策制定者倾向于在较长时间内提高利率,以有效地降低通胀。

与此同时,圣路易斯联储主席布拉德在3月的货币政策会议上主张大幅加息,以增强其对抗持续通胀的工具。这可能会加剧人们对美国经济衰退的担忧,最终导致石油需求萎缩。此外,美联储政策制定者认为最终利率在5.4%左右。据CME的“美联储观察”工具显示,美联储3月加息25个基点至4.75%-5.00%区间的概率为73.0%,加息50个基点至5.00%-5.25%区间的概率为27.0%;到5月累计加息25个基点的概率为0%,累计加息50个基点的概率为72.7%,累计加息75个基点至5.25%-5.50%区间的概率为27.2%,累计加息100个基点至5.50%-5.75%区间的概率为0.1%。

在此背景下,对联邦基金利率(FFR)终端利率上升的猜测提振了美元,美元指数上涨0.4%,收于104.572。投资者应该意识到,对于持有其他货币的投资者来说,以美元计价的原油价格会更加昂贵,这也加剧了油价下行压力。

虽然最新数据显示,美国今年1月新增了50多万个就业岗位,失业率降至53年来的最低水平3.4%,同时1月零售额增长3%,超过经济学家的预期,但摩根士丹利首席投资官沙利特并不为这些就业和销售数据感到开心。她担忧,美联储将不得不“在更长时间内”维持高利率,以给经济降温并遏制通货膨胀。沙利特在其分析报告中警告称:“随着消费和通胀再度升温,经济硬着陆风险正在增加,尽管这种痛苦可能会推迟一两个季度才会到来。”

摩根士丹利还下调了今年下半年和2024年布伦特原油价格的预测,以反映俄罗斯供应的增加。第四季度和2024年的预测从110美元下调至95美元/桶,第三季度从100美元下调至95美元。新的预估反映了更强劲的需求,也反映了俄罗斯供应的增加。因此,该行认为第一季度供应过剩,第二季度市场均衡,下半年出现供应短缺,但程度小于先前预期。

哈萨克斯坦将向德国输送原油的消息也给油价带来压力。哈萨克斯坦能源部周三表示,哈萨克斯坦将在未来几天开始通过“友谊”输油管道向德国输送石油。

此外,美国库存全线增加,意味着原油供应超过了总需求,市场参与者进一步纷纷抛售原油。美国原油协会(API)的最新数据显示,截至2月17日当周,API原油库存增加989.5万桶至4.562亿桶,前值增加1050.7万桶,预期增加120万桶;汽油库存增加89.4万桶,前值增加84.6万桶,预期增加50万桶;精炼油库存增加137.4万桶,前值增加172.8万桶,预期增加56万桶;库欣原油库存增加48.1万桶,前值增加195.4万桶。

不过,由于中国放松新冠管控并重新开放经济,市场押注原油需求将会增加,这继续限制油价的进一步下跌空间。基于中国取消新冠限制,中国经济复苏势头不断增强,航空业也在复苏,摩根士丹利预计今年全球原油需求将增长约36%。该行在一份报告中指出,现预计全球原油消费将增加约190万桶/日,之前的预测是140万桶/日。该行称,“中国的流动性指标,如交通拥堵,一直在稳步攀升。同时航班时间表也巩固了航油需求前景。”

此外,俄罗斯计划扩大减产幅度,也可能限制了油价跌势。三位俄罗斯原油市场的消息人士表示,俄罗斯计划在3月将其通过西部港口的原油出口量较2月减少高达25%,以提高其原油价格,这超过了此前宣布的减产幅度。消息人士称,削减的出口量将相当于2月产量的四分之一,但仍可能做出一些调整。

接下来,市场焦点将转向美国能源信息署(EIA)的每周原油库存报告,库存该报告因总统日而推迟到周四公布。预计截至2月17日当周,EIA原油库存将减少123.3万桶,此前一周增加1628.3万桶。若库存进一步增加,料加剧油价下行压力。除此之外,市场主要的注意力将集中在围绕经济衰退的议论、地缘政治紧张局势等相关的消息。

美元指数

美元指数周三小幅低开并触及104.006低点后企稳回升,并触及104.595近一周高点,因鹰派的FOMC会议纪要支持美联储继续加息,这推高美元吸引力,同时中俄关系信号放大地缘政治困境也推高了美元的避险需求。然而,值得注意的是,美国国债收益率的回落和股票的好坏参半的表现,以及人们对经济放缓问题的希望,似乎试探了美元指数的多头信心。

尽管美国总统拜登认为俄罗斯总统还没有准备好退出一项国际条约来使用核武器,但围绕乌克兰-俄罗斯战争的担忧远未结束,西方和中国的最新发展使问题进一步恶化。对此,美国《华尔街日报》日前报道称,美国正在考虑公布中国可能向俄罗斯转让武器的情报。

此前,中国外交官王毅和俄罗斯总统普京的言论影响了市场情绪。据路透社报道,中国外交官王毅周三会见了俄罗斯总统普京,并表示他们准备深化与俄罗斯的战略合作。这位中国外交官还补充说,两国关系不会屈服于第三国的压力。

另一方面,鹰派的美联储(Fed)会议纪要和声明暗示美联储官员加息,也有利于美元需求。根据最新的联邦公开市场委员会(FOMC)货币政策会议纪要,所有与会者都同意需要进一步加息以实现通胀目标,同时支持美联储进一步缩减资产负债表。

与此同时,圣路易斯联储主席布拉德也提到,美联储将不得不将利率提高到5%以上才能抑制通货膨胀。这位政策制定者还表示,他相信他们今年很有可能在不造成经济衰退的情况下战胜通胀。此外,纽约联储主席威廉姆斯强调了人们对美联储加息的担忧,他说:“美联储绝对致力于让通胀率回到2%。”

展望未来,美国第四季度个人消费支出(PCE)价格指数和美国第四季度国内生产总值(GDP)修正值,将对新的方向产生重要影响。虽然预定的数据可能会证实最初的预测,但任何意外都不能掉以轻心,因此应该仔细观察,以获得明确的方向。

技术分析

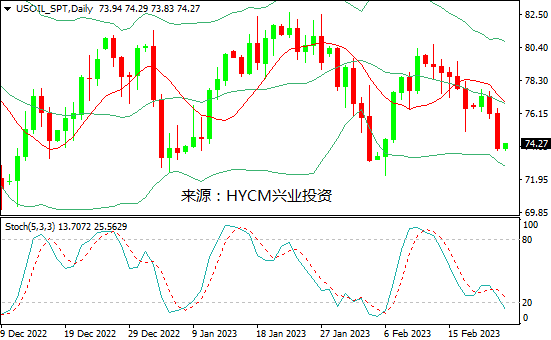

美国原油

日图:保利加通道下滑,油价靠近下轨发展;14和20日均线看跌;随机指标进入超卖区。

4小时图:保利加通道扩散,油价回升至下轨上方;14和20均线看跌;随机指标自超卖区回升。

1小时图:保利加通道下滑,油价向中轨回升;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在73.10-75.90区间内震荡,可尝试高抛低吸。上方阻力关注2月6日高点74.60,突破后将上探2月17日低点75.05,然后是2月21日低点75.90和2月22日高点76.55,以及2月8日低点77.10和2月21日高点77.60;而下方支持留意2月22日低点73.80,跌破后将下探2月3日低点73.10,然后是1月4日低点72.70和2月6日低点72.25,以及2022年12月7日低点71.75和2022年12月8日低点71.10。

布伦特原油

日图:保利加通道下滑,油价靠近下轨发展;14和20日均线看跌;随机指标进入超卖区。

4小时图:保利加通道扩散,油价回升至下轨上方;14和20均线看跌;随机指标自超卖区回升。

1小时图:保利加通下滑,油价向中轨回升;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在79.60-82.50区间内震荡,可尝试高抛低吸。上方阻力关注2月6日高点81.40,突破将上探2月17日低点81.80,然后是2月21日低点82.50和2月22日高点83.20,以及2月2日高点83.60和2月20日高点84.30;而下方支持留意2月22日低点80.40,跌破将下探1月5日高点79.95,然后是2月3日低点79.60和2月6日低点79.10,以及1月10日低点78.80和2022年12月20日低点78.25。

周四关注:

美国第四季度国内生产总值(GDP)

美国第四季度个人消费支出(PCE)物价指数

美国每周申请失业金人数

美国EIA每周原油库存报告

美联储博斯蒂克发表讲话

旧金山联储主席戴利发表讲话

2023-02-23