随着中国设定今年5%的增长目标和中国经济数据弱于预期,以及美联储主席鲍威尔在国会作证时发表鹰派言论,引发市场越发押注美联储将大幅加息,此举将拖累经济增长并削弱原油需求,国际油价上周承压走低。不过,俄罗斯石油和精炼产品出口中断的担忧、美国能源信息署(EIA)上调今年原油需求预测、OPEC 将维持当前产量、美国原油库存和活跃钻井平台数据下降,加之美国薪资通胀放缓,缓解美联储大幅加息忧虑,推动油价缩窄周内跌幅。截至收盘,美国WTI 4月原油期货整周累计下跌2.9%,收报77.06美元/桶,当周最高触及80.92美元/桶,最低跌至74.76美元/桶。布伦特5月原油期货整周累计下跌3.78%,收报82.62美元/桶,当周最高触及86.71美元/桶,最低跌至80.69美元/桶。

中国政府在全国人民代表大会上确定2023年的经济增长目标为5%,低于市场预期的6.0%,表明中国今年不会推出大规模刺激措施,而是着眼于经济增长的长期可持续性。这一度打击了市场情绪,令原油等风险资产受挫。同时,中国公布的贸易帐数据良莠不齐和消费者价格指数(CPI)与生产者价格指数(PPI)数据疲软,市场对中国燃料需求强劲复苏的乐观情绪大幅减弱。中国1月和2月的原油进口出现收缩,这在更大程度上掩盖了供应担忧。中国通胀数据(CPI和PPI)表明政府在取消疫情控制的同时,未能像承诺的那样扩大内需。

在感觉到全球第二大经济体的经济前景疲软之后,全球第一大经济体美国的经济前景看起来也令人沮丧。美国上周申请失业救济人数激增11%,这是五个月来最大的涨幅。而2月份的裁员计划同比也增长了两倍。此外,由于美国通胀预期将有所抬头,人们普遍预期美联储将继续加息,这将进一步拖累经济增长。此外,美国总统拜登提议将公司税从21%提高到28%,打击了市场风险情绪。拜登希望对亿万富翁征收25%的税,并对富有的投资者征收高额税款。

与此同时,美联储主席鲍威尔在美国国会就半年度货币政策作证时发表了鹰派言论,加剧了油价跌势。鲍威尔在证词中指出,美联储需要在此前预测的基础上加息。如果即将公布的数据稳定,美国央行将准备大幅加息。此言论引发越来越多的人接受美联储将继续收紧货币政策,并在更长时间内保持较高的利率,这将加剧经济放缓并影响原油需求。

然而,由于行业高管对市场闲置产能有限以及俄罗斯供应的不确定性表示担忧,同时最大原油进口国中国需求复苏希望、以及亚洲和中东的新炼油产能正在提升鼓舞,也限制了油价下行空间。雪佛龙首席执行官Mike Wirth说,装载俄罗斯原油和油品的船只现在必须走更远的距离才能到达不受制裁的市场,而石油库存和富余供应有限,这使得全球市场容易受到任何供应意外中断的影响。挪威能源业巨头Equinor首席执行官Anders Opedal表示,可用的闲置产能非常少,因此供应出现微小变化都会产生冲击。自俄罗斯入侵乌克兰并切断区域供应以来,欧洲面临的天然气供应不确定性将在2024年甚至2025年继续存在。在克里姆林宫上个月威胁减少50万桶/日的原油供应后,全球原油供应也可能从3月起开始趋紧。

在休斯顿举行的CERAWeek能源会议上,石油官员讨论了供应的紧张程度。安哥拉石油和天然气负责人表示,OPEC不必提高产量来弥补俄罗斯每天50万桶的减产。科威特石油公司也表示,没有迹象显示OPEC将改变产量。同时阿尔及利亚能源部长表示,阿尔及利亚认为石油市场目前处于平衡状态,我们尚未准备表示OPEC是否需要增加产量。

OPEC秘书长盖斯周二表示,OPEC预计今年石油需求将增加230万桶/日,主要是受亚洲需求的推动。预计2023年中国石油需求将增加60万桶/日。OPEC当前正致力于保持原油价格稳定,避免市场过度波动。OPEC在2020年的减产行动使石油世界免于崩溃。

与此同时,美国能源信息署(EIA)上调今年原油需求预测,为油价提供一些支撑。EIA在周二公布的短期能源展望月度报告中指出,2023年全球原油需求增速预期为148万桶/日,此前预计为111万桶/日;2024年全球原油需求增速预期为178万桶/日,此前预计为179万桶/日;预计2023年美国原油需求增速为17.00万桶/日,此前为-3.00万桶/日;预计2024年美国原油需求增速为31.00万桶/日,此前为29.00万桶/日。

美国原油意外下降,表明需求有所回暖,也给油价带来一些支持。美国原油库存减少,但成品油库存增加,这对油价的影响相对有限。美国原油协会(API)的最新数据显示,截至3月3日当周,API原油库存减少383.5万桶至4.586亿桶,前值增加620.3万桶,预期减少30.8万桶;汽油库存增加184万桶,前值减少177.4万桶,预期减少193.1万桶;精炼油库存增加192.7万桶,前值减少34.1万桶,预期减少131.3万桶;库欣原油库存增加2.4万桶,前值增加48.3万桶。美国能源信息署(EIA)最新数据显示,截至3月3日当周,美国原油库存减少169.4万桶至4.775亿桶,录得2022年12月16日当周以来最大降幅,结束此前连续10周的增加趋势,预期增加39.5万桶,前值增加116.5万桶;汽油库存减少113.4万桶,预期减少186.3万桶,前值减少87.4万桶;精炼油库存增加13.8万桶,预期减少131.3万桶,前值增加17.9万桶;俄克拉荷马州库欣原油库存减少89万桶,前值增加30.7万桶。美国上周战略石油储备(SPR)库存维持在3.716亿桶不变。此外,上周美国国内原油产量减少10万桶至1220万桶/日。

美国上周公布的2月非农就业报告重新点燃了通胀缓和的希望,因为有迹象表明被新冠疫情破坏的劳动力市场正在恢复正常,美联储可能没有那么多理由像一些人认为的那样激进或大幅加息。美国经济在2月份增加了大量的就业机会,但薪资通胀增长放缓,失业率上升,这表明劳动力市场出现了一些松动,并促使金融市场降低美联储本月加息50个基点的押注。这反过来拖累美元指数延续其自逾三个月高点回落,并跌至近三周低点,也推动油价反弹,因美元走软对持有非美货币的原油买家而言更加便宜。

此外,美国钻井公司连续第四周削减石油和天然气钻井,也推动了油价反弹。在过去8个月里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至3月10日当周,原油钻井总数减少2座至590座,预期为591座;天然气钻井总数减少1座至153座,预期为152座;原油和天然气钻井平台总数减少3座至743座,预期为743座。

展望本周,原油交易者除继续关注API、EIA原油库存和贝克休斯原油活跃钻井数据外,还需留意周二欧佩克(OPEC)和周三国际能源署(IEA)公布的短期能源展望月度报告,OPEC月报看点集中在各成员国减产协议的执行情况,而IEA月报关注全球原油需求展望。由于中国放松新冠疫情限制措施,美联储放缓加息步伐,全球经济衰退的忧虑有所缓解,各能源机构可能对原油需求前景发表乐观评论。若果真如此,油价料面临进一步上行压力。美国本周将要公布的经济数据,包括:2月NFIB小型企业信心指数、2月消费者价格指数(CPI)、3月纽约联储制造业指数、2月生产者价格指数(PPI)、2月零售销售、3月NAHB房产市场指数、2月营建许可、2月新屋开工、每周申请失业金人数、3月费城联储制造业指数、2月工业产出和3月密歇根大学消费者信心指数初值。在下周FOMC会议之前,美联储将处于一段噤声期。在去年12月份加息50个基点之后,美联储又在2月份加息25个基点,人们一直在讨论美联储在2月份下调加息步伐的做法是否正确。自从加息25个基点以来,美国经济数据表现强劲,1月份零售销售飙升3%,美国就业增长也显示出今年开局强劲。与鲍威尔在上次新闻发布会上鼓励的反通胀叙事相比,通胀指标也有所上升。虽然1月份的总体通胀率从6.5%降至6.4%,但市场一直预期会有更大的下降,核心通胀也回升至5.6%。由于这些数据被公布,随后的通胀指标被调高,12月份的PPI也被调高,这意味着2月核心PPI从1月份的4.9%上升到5.4%。本周的2月份CPI数据预计将再次放缓,同比涨幅从6.4%降至6%,核心CPI同比涨幅将从5.6%降至5.4%。由于市场预期美联储下周将再次加息25个基点,周二的CPI数据以及周三的PPI数据很可能会决定美联储在未来几个月是否还会加息2或3次。在目睹了美国消费者在去年年底的紧缩,连续两个月下降超过1%之后,人们曾预期1月份的支出将出现反弹,尤其是考虑到几天前的就业报告的强势。但没人预料到的是,随着美国消费者强势反弹,美国经济增长了3%。即使是用来计算GDP贡献的对照组指标也上升了1.7%,这意味着消费者的反弹是广泛的。最大的问题是,这种情况是否会持续到2月份,如果是的话,这将对美联储的政策指导产生重大影响,下周美联储将开会决定其前瞻性指导,以及进一步加息的点阵图指导轨迹。每周初请失业金人数仍然是市场关注的焦点,因为该数据能够比较快速的反应美国就业市场的变化,对美国经济前景的预期有比较重要的参考价值,尤其是美联储调整政策框架后,且美国的通胀水平远超美联储的目标。美国劳工部最新数据显示,截至3月4日当周,首次申请失业救济金人数为21.1万,达到2022年12月24日当周以来新高,高于市场预期的19.5万,此前一周数据为19万。而截至2月25日当周续请失业救济金人数为171.8万,比前一周的修订水平增加了6.9万。美国上周初请失业金人数创五个月来最大增幅,但仍然远远低于30万人这种与经济衰退相关的水平,基本趋势仍与劳动力市场吃紧的状况相一致。不过,高于预期的失业人数缓解了市场对就业市场火热,并推动美联储转向鹰派的担忧。央行动态方面:由于美联储将于3月21-22日举行货币政策会议,在此之前的十个交易日,禁止美联储官员就货币政策发表评论,即所谓的静默期。除此之外,投资者还要密切关注全球经济衰退的讨论、乌俄军事冲突的最新进展,这些都会给原油市场带来重大影响。

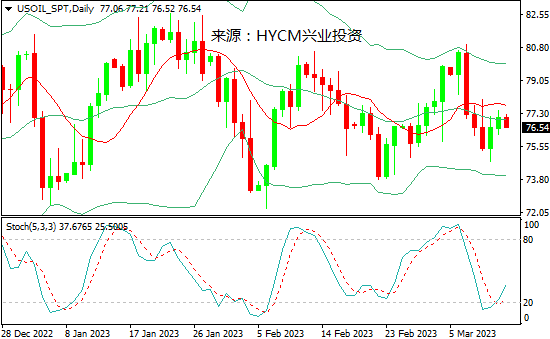

技术面上看,美油周图保利加通道收敛,油价在中轨下方发展,14和20周均线看跌,慢步随机指标走高。K线图收长上下影阴,表明下方有逢低买盘,但上方抛压强劲,鉴于技术指标转坏,预计油价本周可能震荡走低。支撑分别位于75.40、74.20、73.00,阻力依次是77.60、78.80、80.00。

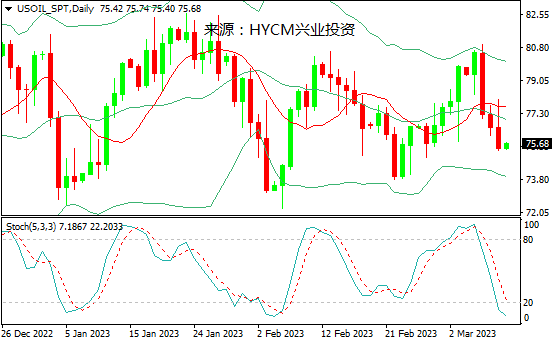

布油周图保利加通道收敛,油价在中轨下方发展,14和20周均线看跌,慢步随机指标转跌。K线图收长上下影阴,表明下方有逢低买盘,但上方抛压强劲,鉴于技术指标转坏,预计油价本周可能震荡走低。支撑分别位于81.40、80.20、79.00,阻力依次是83.60、84.80、86.00。

2023-03-13