由于缺乏潜在触发因素的指引,国际油价维持窄幅区间波动。市场对全球经济衰退的担忧加剧,这将削弱原油需求,以及美联储再次加息的预期,美元反弹也对油价构成压力。不过,OPEC意外减产和俄罗斯3月减产幅度超出此前承诺,这为油价提供支撑。

市场对油价的看空押注正在增强,因投资者担心全球经济衰退的担忧在各国央行收紧政策之际日益升温,对原油需求的担忧加剧。

美国最近公布的经济数据预示该国经济陷入衰退风险。近期公布的每周初请失业金人数、挑战者裁员数据、JOLTS职位空缺、ADP就业变化和非农就业数据均令人失望,尤其是美国3月份ISM服务业PMI大幅放缓至51.2,低于预期54.5和前值55.1。此外,美联储“鲍威尔曲线”骤降至新低,也发出美国经济衰退的警告。美联储关于即将到来经济衰退的首选债券市场信号已骤降至新低,美联储研究认为,将18个月后国库券远期利率与当前三个月国库券收益率相比较的“短期远期利差”是经济即将收缩的最可靠债券市场信号。这一利差自去年11月以来一直处于负值区域,本周骤降至新低,周四接近-170个基点。

与此同时,国际货币基金组织(IMF)看衰全球经济增长前景。IMF总裁克里斯塔琳娜-格奥尔基耶娃(Kristalina Georgieva)周四表示,受美国通胀及银行业危机等因素影响,预计全球经济增长率将在2023年降至3%以下,并在未来五年内保持在3%左右的增长,这是自1990年以来最低的中期增长预测,目前全球经济下行风险增加。

此外,美元指数在美联储(Fed)再次加息的预期高涨的情况下,已经反弹至102.15附近,也给油价带来压力,因美元走强对持有非美货币的原油买家而言更加昂贵。富国银行在周五美国3月非农报告后评论称,就业报告可以被添加到越来越多的指针清单中,这些指针表明劳动力市场正在定向软化,但许多劳动力市场指标的水平仍然令人印象深刻。我们继续预计FOMC将在5月3日将联邦基金利率再提高25个基点,因为通货膨胀的趋势还没有令人信服地转为降低。随着迄今为止政策紧缩的效果开始更明显地渗入就业市场,这可能被证明是本周期的最后一次加息,因为FOMC更加确信经济正在软化,足以使通胀坚定地保持在下行轨道上。同时摩根大通首席美国经济学家Michael Feroli也表示,“报告中当然没有任何内容可以引起对近期经济衰退风险的担忧,我们仍认为在5月会议上将加息25个基点,然后将在很长一段时间内暂停行动。我们认为也存在一些6月再次加息的风险。”

然而,在油价因需求疲软而持续下滑之际,OPEC 上周意外宣布减产为油价提供了强有力支撑。一些OPEC 产油国上周日意外宣布进一步减产,约116万桶/日,之后布伦特原油跃升至85美元,美油跳升至81美元。这彰显出他们对市场更大的影响力。根据估算,OPEC的产量比目前的产量目标少了近100万桶/日,其中尼日利亚和安哥拉的产量明显不足。

与此同时,俄罗斯3月份原油减产70万桶/日,较此前的承诺减产50万桶/日多了40%,也限制了油价下行空间。据一位知情人士透露,俄罗斯能源部表示,该国上月将石油日产量削减了约70万桶。然而,这一数字与俄罗斯3月份海运出口以及向国内炼油厂供应的数据不一致,这增加了俄罗斯实际开采石油数量的不确定性。俄罗斯承诺在3月至12月期间将原油产量削减50万桶/日,以报复西方国家的贸易限制和G7实施的价格上限。而根据能源部的数据,这一减产幅度多了40%。

展望未来,将于周三公布的美国通胀数据(CPI)将为市场走势提供更加清晰的线索,该数据将为美联储未来加息路径定调。根据市场共识,3月整体消费者价格指数(CPI)同比涨幅将从上月的6.0%放缓至5.2%,而核心CPI同比涨幅将从上月的5.5%进一步升至5.6%。若数据好于预期,可能会推高美联储在即将召开的FOMC会议上进一步加息的预期。但我们认为,美联储很有可能会在今年晚些时候逆转方向,降息100个基点,因为贷款条件日益收紧、借贷成本高企、企业信心疲弱以及房地产市场不断恶化,都会拖累经济增长,并迅速抑制价格压力。

美元指数

美元指数在上周后半周触及两个月低点101.415后企稳反弹,目前回升至102.00上方,但周线上仍录得四连阴。最近美联储的鹰派押注为美元指数价格提供了支撑,同时围绕中国的地缘政治担忧也推升了美元的避险需求。然而,对美国经济衰退和美元储备货币地位面临挑战的担忧,对美元指数构成下行压力。

台湾地区总统蔡英文的美国之行引发了新一轮的美中困境,因为北京在台湾海峡附近进行了大规模的军事演习。路透社报道称:“周日,中国军方在岛内进行了第二天的演习,模拟对台湾进行精确打击。岛内国防部报告称,中国空军出动了多架次飞机,并正在监视中国的导弹部队。”

另一方面,周五公布的乐观的美国非农就业报告支持了美联储的鹰派押注。CME的美联储观察工具显示,5月加息0.25%的几率为69%,而在美国就业报告公布前为55%。然而,市场参与者预计美联储基于经济增长放缓而在2023年底会降息,因此给美元多头泼了一盆冷水。

值得注意的是,俄罗斯对人民币的强劲需求,加上巴西和中国之间的协议,即在贸易中放弃使用美元,这挑战美元的储备货币地位。

美国劳工统计局周五公布的数据显示,3月非农就业人数增加了23.6万,是两年多来最小的增幅,略低于市场预期的24万,此前2月份的数据由31.1万上修为32.6万。报告的其他细节显示,3月失业率从上月的3.6%降至3.5%,劳动力参与率从62.5%升至62.6%。而平均时薪环比继2月增长0.2%之后,3月增长0.3%,同比增长4.2%,2月涨幅为4.6%,市场预期为4.3%。因去年大幅增长后的基数效应,薪资同比涨势正在放缓。平均每周工作时间减少0.1小时,至34.4小时,反映出商品生产行业工时减少。每周工时减少以及临时就业岗位减少10,700个,可能预示着未来就业增长将放缓。

展望未来,多国市场因复活节补休而休市,这可能会限制美元指数的走势,市场将等待美国消费者价格指数(CPI)和最新的联邦公开市场委员会(FOMC)货币政策会议纪要以寻找交易线索。

技术分析

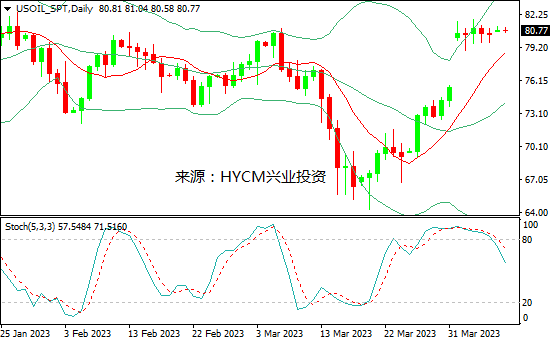

美国原油

日图:保利加通道扩散,油价自上轨回落;14和20日均线看涨;随机指标走低。

4小时图:保利加通道趋平,油价在中轨附近发展;14和20均线持平,随机指标走低。

1小时图:保利加通道趋平,油价在中轨附近发展;14和20小时均线持平;随机指标走低。

综述:预计日内油价将在79.00-81.65区间内震荡,可尝试高抛低吸。上方阻力关注4月5日高点81.20,突破后将上探4月4日高点81.75,然后是1月26日高点82.10和1月23日高点82.60,以及2022年12月1日高点83.30和2022年11月15日低点84.05;而下方支持留意4月10日低点80.05,跌破后将下探4月6日低点79.65,然后是4月3日低点79.00和3月6日低点78.30,以及3月8日高点77.80和3月10日高点77.10。

布伦特原油

日图:保利加通道扩散,油价自上轨回落;14和20日均线看涨;随机指标自超买区回撤。

4小时图:保利加通道趋平,油价在中轨附近发展;14和20均线持平,随机指标走低。

1小时图:保利加通道收敛,油价在中轨附近发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在83.40-85.90区间内震荡,可尝试高抛低吸。上方阻力关注4月6日高点85.30,突破将上探4月4日高点85.90,然后是3月7日高点86.50和1月30日高点87.10,以及1月26日低点87.95和1月27日高点88.60;而下方支持留意3月6日低点84.15,跌破将下探4月6日低点83.85,然后是4月3日低点83.40和3月13日高点83.00,以及3月7日低点82.65和3月3日低点82.20。

周一关注:

美国2月批发库存

纽约联储主席威廉姆斯发表讲话

2023-04-10