随着市场对经济衰退的担忧挥之不出,加之OPEC的月度报告激起投资者对今年余下时间的原油需求担忧,国际油价周四受累自近5个月高点回撤。不过,一些OPEC 产油国的减产、地缘政治紧张局势和美元走软,限制了油价跌势。截止美国收盘,美国原油5月期货收跌0.83美元,或1.0%,报82.23美元/桶,盘中最高触及83.40美元/桶,最低跌至82.09美元/桶;布伦特原油6月期货收跌0.92美元,或1.06%,报86.27美元/桶,盘中最高触及87.44美元/桶,最低跌至86.02美元/桶。

美国最近的经济数据加剧了该国经济陷入困境的担忧,这将削弱原油等大宗商品需求,给油价上涨设置障碍。3月通胀持续放缓,申请失业救济人数增加,以及美国财政赤字持续攀升,2023财年到目前为止已经达到1.1万亿美元,较一年前上升65%。同时,美联储在周三发布的政策会议纪要显示,银行业的压力可能会使经济陷入衰退。这均表明美国经济开始放缓或增加放缓压力,并将减少支出。

与此同时,OPEC称夏季石油需求前景存在风险,维持全年需求预期不变,这给油价带来些许下行压力。OPEC在周四公布的短期能源展望月度报告中指出,夏季石油需求存在下行风险,这是4月2日产油国宣布减产目标的一部分原因。OPEC将第一季度的全球石油需求预测较上一份报告上调了27万桶/日。中国、中东和拉丁美洲是上调的主因。中国的石油需求在2023年将增加76万桶/日(高于之前预测的71万桶/日),但最近中国的重新开放仍然不足以扭转全球炼油厂进货量的下降趋势。因此将今年剩余时间的全球石油需求预测累计下调了30万桶/日,全年需求增长预测维持在约230万桶/日不变。OPEC预计2023年的石油总需求为1.019亿桶/日。OPEC指出,高通胀、货币紧缩、金融市场稳定以及主权国家、企业和私人债务水平居于高位等因素,可能会影响未来几个月的石油需求。该报告还显示,OPEC3月份石油产量下降,反映出OPEC 早些时候承诺减产以支撑市场以及一些计划外停产的影响。OPEC 3月产量下降8.6万桶/日,至2880万桶/日。

然而,OPEC产量下降,这继续为油价提供支撑。阿塞拜疆3月石油产量较配额低16.9万桶/日。据国际文传电讯社,阿塞拜疆能源部表示,3月阿塞拜疆的石油产量为51.5万桶/日,而2月为53.1万桶/日。能源部表示:“2023年3月,阿塞拜疆石油产量为51.5万桶,凝析油日产量为11.7万桶,合计63.2万桶/日。”截至3月,根据OPEC 协议,阿塞拜疆的石油产量配额为68.4万桶/日。因此,3月份阿塞拜疆对OPEC 协议的减产执行率为132.8%。此外,3月伊拉克原油产量减少1.8万桶/日,至435.8万桶/日;3月阿联酋原油产量减少0.8万桶/日,至303.8万桶/日;3月伊朗原油产量减少0.8万桶/日,至256.7万桶/日;3月利比亚原油产量减少0.2万桶/日,至116.1万桶/日;3月尼日利亚原油产量减少1.7万桶/日,至135.4万桶/日。

在OPEC 宣布减产后,亚洲炼油商抢购原油现货,也为油价提供坚实支撑。据一名匿名交易员透露,包括日本和泰国等亚洲国家的炼油商本周都在积极购买6月份装运的原油现货。阿联酋的Murban和UmmLulu原油价格较迪拜基准价格每桶溢价3.10至3.30美元。另外,亚洲炼油商还购买了卡塔尔的Al-Shaheen原油和阿联酋的UpperZakum原油。

在目睹了美国3月消费者价格指数(CPI)令人失望之后,美国3月份生产者价格指数(PPI)也跌至四个月低点,同时美国首次申请失业救济人数升至多周新高。这对美联储的鹰派押注和美元构成了额外压力,而美元走软对持有非美货币的原油买家而言更加便宜。

值得注意的是,最近一次联邦公开市场委员会(FOMC)货币政策会议纪要显示,由于银行业动荡,加息预期有所回落。会议纪要没有提供任何新的信息,除了5月份加息0.25%外,会议纪要对美联储的鹰派举措提出了质疑。芝加哥商品交易所的美联储观察工具显示,3月份加息0.25%的可能性为68%,而前一天为71%。

接下来,市场将等待国际能源署(IEA)的短期能源展望月度报告,这份报告展示该机构对全球原油需求展望。虽然中国放松新冠疫情限制措施,美联储放缓加息步伐,但银行业危机和全球经济衰退的忧虑升温,若IEA对原油需求前景发表悲观评论,油价料面临回撤压力。另外,原油交易商还需密切关注美国油服公司贝克休斯(Baker Huges)的每周原油钻井平台数。原油钻井平台数是反映未来原油产量的先行指标,此前,截至4月7日当周,原油钻井总数减少2座至590座,预期为591座。若数据显示原油活跃钻井进一步减少,料减缓油价下行压力。除此之外,原油投资者会密切关注围绕经济衰退的议论和地缘政治紧张局势等相关的消息,以获得进一步交易线索。

美元指数

美元指数周四早盘小幅反弹至101.598水平后恢复跌势,并跌破101.00心理关口,触及两个半月低点100.846,因美国通胀数据走软,首次申请失业救济人数上升,推升了美联储政策转向的预期,并拖累美元指数。此外,俄罗斯、中国和巴西动摇美元储备货币地位的举动,也令美元指数承压。

美元走强的因素正在消退。国际资产管理公司路博迈(Neuberger Berman)在其季度投资展望中表示,随着推动美元在2022年走强的因素(包括美联储加息和能源危机)正在消退,美元可能会走软。自那以来,这两个因素都发生了巨大变化。美国终端利率预期下降幅度超过欧洲同行,同时油价已从高位回落,欧洲天然气短缺的情况也没有预期的那么严重。“假设市场避免了像银行危机这样的进一步意外,只要欧洲经济增长能够保持下去,我们认为美元可能会从现在开始走低。”

美国劳工部周四公布的数据显示,截至4月8日当周,初请失业救济金人数为23.9万,高于市场预期的23.2万,上周数据为22.8万。而截至4月1日当周续请失业救济金人数减少1.3万,至181.0万,市场预期为181.4万。美国初请人数录得三周内首次上升,这表明劳动力市场又有一些软化的迹象。这也增加了劳动力市场在美联储加息之后开始疲软的证据。上周的数据显示,有更多的人正在寻找工作,而职位空缺却正在下降。2月份的职位空缺下降到2021年以来的最低水平,而3月份的劳动力参与率上升到三年来的最高份额。劳动力供应和需求之间更好的平衡可能有助于缓解一些工资压力,从而缓解未来的通货膨胀。

美国劳工统计局公布的数据显示,3月份美国生产者价格指数(PPI)同比涨幅从2月份的4.6%降至2.7%,低于市场预期的3%。同期核心PPI同比涨幅从上月的4.5%降至3.4%,符合分析师预期。按月计算,PPI和核心PPI分别下降0.5%和0.1%。美国3月生产者价格下降幅度为疫情开始以来最大,昨天公布的CPI数据显示,消费者面临的价格压力继续缓和。

接下来,即使预定的以消费者为中心的数据提供了一个积极的惊喜,美元指数也可能继续承压,除非数据过于强劲。也就是说,美国3月份零售销售环比预计将再次下降0.4%,而美国密歇根大学消费者信心指数初值可能维持在62不变。同样值得关注的是密歇根大学的5年消费者通胀预期,此前为2.9%。

技术分析

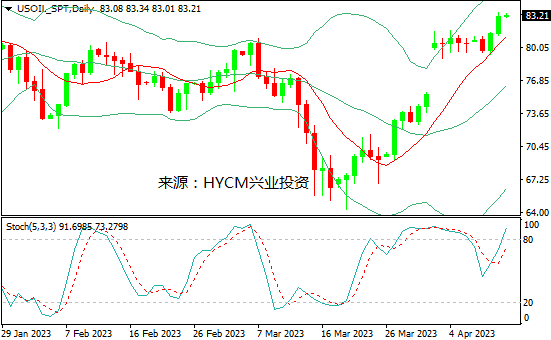

美国原油

日图:保利加通道上扬,油价自上轨回落;14和20日均线看涨;随机指标走低。

4小时图:保利加通道收敛,油价回落至中轨企稳;14和20均线看涨,随机指标自超卖区回升。

1小时图:保利加通道下滑,油价回升受制于中轨;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在81.10-84.05区间内震荡,可尝试高抛低吸。上方阻力关注83.00心理关口,突破后将上探4月12日高点83.50,然后是2022年11月15日低点84.05和2022年11月10日低点84.70,以及2022年11月14日高点85.15和2022年11月9日低点85.50;而下方支持留意4月14日低点82.10,跌破后将下探4月4日高点81.75,然后是4月10日高点81.10和4月9日低点80.65,以及4月2日低点79.85和4月11日低点79.40。

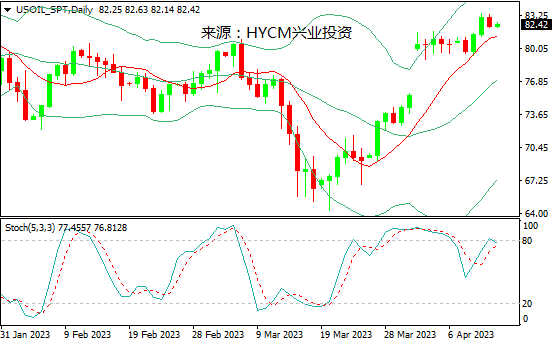

布伦特原油

日图:保利加通道上扬,油价自上轨回落;14和20日均线看涨;随机指标走低。

4小时图:保利加通道收敛,油价回落至中轨企稳;14和20均线看涨,随机指标在超卖区企稳。

1小时图:保利加通道下滑,油价回升受制于中轨;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在85.05-87.45区间内震荡,可尝试高抛低吸。上方阻力关注3月7日高点86.70,突破将上探4月12日高点87.45,然后是1月26日高点88.00和1月24日高点88.70,以及1月23日高点89.05和2022年12月1日高点89.35;而下方支持留意4月11日高点85.60,跌破将下探3月2日高点85.05,然后是1月30日低点84.60和4月10日低点84.05,以及4月11日低点83.70和3月10日高点83.05。

周五关注:

国际能源署(IEA)短期能源展望月报

美国3月进口物价指数

美国3月零售销售

美国3月工业产出

美国4月密歇根大学消费者信心指数初值

贝克休斯美国每周原油钻井平台数

2023-04-14