兴业投资:供需缺口VS美元反弹,油价涨势受限

2023/04/17 17:35来源:第三方供稿

2023年4月17日

国际油价上周五震荡走高,扭转周四部分跌势,主要受需求回升的乐观预期和供应减少的忧虑推动。但市场对经济增长放缓的担忧和美元自多月低点反弹,这令油价的涨势受限。截止美国收盘,美国原油5月期货收涨0.38美元,或0.46%,报82.61美元/桶,盘中最高触及83.11美元/桶,最低跌至81.75美元/桶;布伦特原油6月期货收涨0.15美元,或0.17%,报86.42美元/桶,盘中最高触及86.83美元/桶,最低跌至85.51美元/桶。

市场预期随着中国重新开放,亚洲需求将强劲复苏。中国的最新贸易数据显示,3月份原油进口量飙升至1237万桶/天,高于2月份的1066万桶/天,是自2020年6月以来的最大进口量。煤炭进口也环比增长41%,至417万吨,这是自2020年1月以来最强劲的月度进口流量。强劲的进口流动可能是对国内需求复苏的预期的结果。

国际能源署(IEA)看好今年原油需求前景,也支撑了油价。IEA在周五发布的最新石油市场月度报告中预计,2023年全球石油需求将增加200万桶/日,达到创纪录的101.9百万桶/日。以中国为首的非经合组织国家将占到需求增长的90%。IEA还表示,OPEC 供应削减有可能加剧2023年下半年的预期石油供应赤字,这可能导致高价格,从而伤害消费者并威胁到经济增长。1月经合组织行业库存猛增53百万桶至28.3亿桶,为2021年7月以来最高。俄罗斯3月份的石油出口上升到2020年4月以来的最高水平,石油运输量增加了60万桶/日。俄罗斯石油产品流量恢复到俄罗斯入侵乌克兰之前的水平。全球石油库存的上升可能促成了OPEC 的决定。从3月份开始,非OPEC 组织的100万桶/日的增长将无法抵消OPEC 组织140万桶/日的下降。到2023年底,OPEC 的额外削减将使世界石油供应下降40万桶/日。由于工业活动疲软和天气变暖,一季度经合组织的需求同比减少了39万桶。

美国能源部长詹妮弗•格兰霍姆的言论将为市场提供进一步支持。詹妮弗•格兰霍姆建议,如果对纳税人有利,美国今年就开始补充美国特别石油储备。考虑到我们看到全年价格都在上涨,这意味着今年不太可能再次补充。

此外,美国钻井公司连续三周削减石油和天然气钻井平台,给油价带来支撑。美国钻井公司在第一季度减少了石油和天然气钻机,为自2020年第三季度以来首次下降。在过去10个月里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至4月14日当周,原油钻井总数减少2座至588座,预期为589座;天然气钻井总数减少1座至157座,预期为158座;原油和天然气钻井平台总数减少3座至745座,预期为747座。

尽管最近宣布的OPEC 减产意味着市场将比最初想象的更加紧张,但全球经济增长放缓显然会对潜在需求构成威胁,这在炼油利润率不断走弱上得到了很好的反映,这在很大程度上是由中间馏分油的疲软推动的。

美国债务上限将加剧美国经济困境。在接下来的几周里,关于提高或暂停公共债务限额的辩论将在美国升温。31.4万亿美元的债务限额已于1月中旬达到。从那时起,到期付款通过特定的“非常”措施进行融资,但这些措施有时限。美国财政部估计,偿付能力至少要保证到6月初。关于债务限额和最后一刻定期达成协议的辩论是金融市场在过去几年中已经习惯的仪式的一部分。因此,市场在6月份左右有所放松,到目前为止,这场争论还没有产生明显的影响。事实上,达成(接近)协议再次成为最有可能的情况。然而,与此同时,重要的是不要忘记这里的利害关系。美国政府债券市场是世界上最大、流动性最强的市场。各国央行将其美元外汇储备持有美国国债。违约——但也只是延迟付款——将动摇全球金融市场。此外,美国的信用评级将被下调,对所有以美国政府债券为抵押品的金融交易产生不可预见的影响。即使不提高债务限额,也要考虑防止违约。其中之一是继续支付利息,以换取相应地大幅削减其他支出。除其他外,这将影响工资、养老金支付和政府医疗保险支付。这将对美国经济产生巨大影响。此外,这种做法可能会在法庭上受到质疑,因为偏袒个别“债权人团体”没有法律依据。另一种方法是美国财政部行使其铸造硬币的权利,铸造一种具有适当价值的硬币。这也将是一个前所未有的行动方案,因此将涉及相应的不可预测因素。因此,这些措施只能防止最坏的情况发生,但对美国政府证券的信心已经动摇。

同时,由于美联储官员的鹰派讲话和数据不像一些经济学家预期的那么疲弱,市场情绪重新转向押注美联储鹰派立场,这推动美元指数从一年低点反弹,削弱了油价上涨势头,因美元走强对持有非美货币的原油买家而言更加昂贵。

美元指数

美元指数上周五早盘继续承压,再创两个半月低点100.788,因美国通胀数据疲软,在经济放缓的迹象下,对美联储政策转变的预期不断增强,以及在贸易交易中放弃美元的呼声高涨,这些都导致美元承压。不过,随着美联储官员发表鹰派评论和经济数据并不如预期的那么糟糕,市场对美联储再次加息预期上升,这支撑美元指数企稳回升。

美联储理事沃勒周五表示,尽管美联储已经积极加息了一年,但在将通胀恢复到2%的目标方面“没有取得太大进展”,他认为利率仍然需要上升。与此同时,联邦基金期货交易员预计,美联储下个月再加息25个基点的概率为81%。另根据圣路易斯联邦储备银行(FRED)数据显示的10年和5年盈亏平衡通胀率,美国通胀预期在过去几天不断走高,证明了市场对美联储担忧的最新重新评估是合理的。

美国人口普查局周五公布的数据显示,美国3月份零售销售下降1%,低于市场预期的下降0.4%,至6917亿美元,2月份数据由下降0.4%上修为下降0.2%。同期零售销售(不含汽车)下降了0.8%,而分析师预计为下降0.3%。随着消费者变得更加谨慎,美国3月份零售销售大幅下降,加上近期发布的其他数据表明经济活动恶化。美联储正在寻找经济活动降温的明确迹象,这一数据是朝着正确方向迈出的一步,但由于对照组的销售额仍比大流行前的趋势水平高出5.8%,这不会阻止美联储在5月份的FOMC会议上加息25个基点。

美联储发布的报告显示,继2月份增长0.2%(修正前为0%)之后,美国3月份工业生产增长了0.4%,略好于市场预期的增长0.2%。3月份,制造业和采矿业产出各下降了0.5%。3月份产能利用率上升至79.8%,这一比率比其长期(1972-2022)平均水平高出0.1个百分点。

美国消费者信心在4月初略有改善,密歇根大学消费者信心指数从上月的62上升到63.5,好于市场预期的62。同时,1年通胀预期从3月的3.6%上升到4月的4.6%,5-10年通胀预期持平于2.9%。短期通胀预期的不确定性继续明显上升,表明近期年前通胀预期的波动可能会继续。通胀预期的颠簸仅限于短期,因为长期通胀预期仍然非常稳定。

技术分析

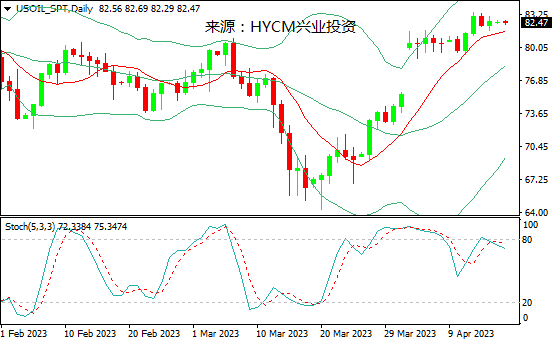

美国原油

日图:保利加通道上扬,油价在中轨上方发展;14和20日均线看涨;随机指标走低。

4小时图:保利加通道收敛,油价靠近中轨发展;14和20均线看涨,随机指标走低。

1小时图:保利加通道收敛,油价下测中轨;14和20小时均线持平;随机指标走低。

综述:预计日内油价将在81.10-84.05区间内震荡,可尝试高抛低吸。上方阻力关注4月14日高点83.10,突破后将上探4月12日高点83.50,然后是2022年11月15日低点84.05和2022年11月10日低点84.70,以及2022年11月14日高点85.15和2022年11月9日低点85.50;而下方支持留意4月13日低点82.10,跌破后将下探4月14日低点81.75,然后是4月10日高点81.10和4月9日低点80.65,以及4月2日低点79.85和4月11日低点79.40。

布伦特原油

日图:保利加通道上扬,油价在中轨上方发展;14和20日均线看涨;随机指标走低。

4小时图:保利加通道收敛,油价靠近中轨发展;14和20均线看涨,随机指标走低。

1小时图:保利加通道趋平,油价下测中轨;14和20小时均线持平;随机指标走低。

综述:预计日内油价将在85.05-87.45区间内震荡,可尝试高抛低吸。上方阻力关注4月14日高点86.85,突破将上探4月12日高点87.45,然后是1月26日高点88.00和1月24日高点88.70,以及1月23日高点89.05和2022年12月1日高点89.35;而下方支持留意4月14日低点85.50,跌破将下探3月2日高点85.05,然后是1月30日低点84.60和4月10日低点84.05,以及4月11日低点83.70和3月10日高点83.05。

周五关注:

美国4月纽约联储制造业指数

美国4月NAHB房产市场指数

美国2月国际资本净流入

里奇蒙德联储主席巴尔金发表讲话

2023-04-17