随着美国政府通过债务上限协议,债务违约风险得以消除,以及OPEC 延长减产协议和沙特宣布自7月起进一步减产,加之美国活跃原油钻井平台数大幅下降,国际油价上周自近四周低点大幅反弹,但中国经济数据疲软和美联储鹰派押注加剧美国经济衰退风险,引发需求前景担忧,加之美国原油产量增至三年来新高和原油库存增加,以及俄罗斯能源产品出口几乎未受到制裁的影响,令油价反弹空间受限。截至收盘,美国WTI 7月原油期货整周累计上涨0.25%,收报73.36美元/桶,当周最高触及74.30美元/桶,最低跌至67.02美元/桶。布伦特8月原油期货整周累计下跌0.87%,收报76.33美元/桶,当周最高触及77.75美元/桶,最低跌至71.44美元/桶。

美国总统拜登签署了暂停执行美国政府31.4万亿美元债务上限的法案,避免了债务违约,推动油价延续其自四周低点的反弹走势。拜登和众议院议长麦卡锡经过紧张的谈判达成协议,随后众参两院本周通过了这项立法,随即拜登周六在白宫签署了该法案。评级机构惠誉表示,尽管债务限额协议将使政府能够履行其偿债义务,但美国的“AAA”信用评级将继续处于负面观察名单中。

与此同时,OPEC 周末在维也纳经过艰难谈判后达成减产协议,引发供应趋紧担忧,也推高了油价。OPEC 会后发表的声明称,OPEC 组织已经达成协议,同意将2023年已达成的减产协议延续到年底,并从2024年起将新的原油产量目标定为4046万桶/日,与目前的产量相比,2024年的原油日产量下调了约140万桶。我们正在密切关注中国疫情后的经济复苏状况。我们有可能调整我们的减产决定。声明还称,俄罗斯、安哥拉和尼日利亚都将在2024年实现大幅减产目标。对此,俄罗斯副总理Alexandar Novak表示,俄罗斯自愿减产仍为50万桶/日,将自愿减产延长至2024年。

不仅如此,沙特阿拉伯准备进一步减产,也令原油多头保持兴奋。沙特阿拉伯能源部长阿卜杜勒-阿齐兹-本-萨勒曼王子周日表示,沙特阿拉伯将从7月起额外削减100万桶/日的原油产量。沙特王国将把50万桶/日的自愿减产延长到2024年底。沙特人将每月审查自愿额外减产计划。自愿额外减产是一项预防措施。我们不以原油价格为目标。我们将让市场不确定是否会延长7月份原油减产。俄罗斯正在履行其石油产出承诺。俄罗斯的产量数字存在一些矛盾。沙特石油产量将在7月减少到9百万桶/日。

此外,美国钻井商连续第五周减少石油和天然气钻井数量,也为油价回升注入动力。在过去一年里,石油钻井平台数量一直在稳步增加,但随着原油价格从2022年初的高点下跌,美国钻井公司减少钻井平台数。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至6月2日当周,原油钻井总数减少15座至555座,为自2021年9月以来最大周度降幅,预期为571座;天然气钻井总数持平于137座,为自2022年4月以来最低水平,预期为140座;原油和天然气钻井平台总数减少15座至692座,预期为711座。

然而,对全球经济增长放缓,特别是中国经济增长放缓,以及新的中美紧张关系的担忧可能会限制市场的任何乐观情绪,给油价带来威胁。中国制造业活动大幅下滑,显示出石油需求前景黯淡。中国国家统计局(NBS)周三公布的制造业PMI为48.8,低于预期的49.4和前值49.2。该指数低于50.0就被视为经济萎缩。此外,中国服务业的商业活动以四个月来最慢的速度扩张。值得一提的是,中国是世界上最大的原油进口国,中国经济活动疲软将对油价产生重大影响。此外,中国拒绝了美国国防部长劳埃德-奥斯汀和中国国防部长李尚福本周晚些时候在新加坡一个论坛上会面的请求,这加剧了人们对世界上两个最大经济体之间关系恶化的担忧。

与此同时,延长债务上限以及强劲的美国宏观经济数据增加了市场的预期,即美联储将不得不在其下次会议上提高利率,以应对不断上升的通胀预期,更高的利率将导致美元走强,对以美元定价的原油价格造成压力。在5月中旬公布了一系列稳健的美国经济数据后,市场对美联储鹰派的预期激增,乐观的零售销售、工业生产、GDP数据和就业数据缓解了美国经济衰退的可能性。美联储进一步收紧货币政策,将加深美国经济陷入衰退的风险,并将对原油需求产生重大影响。

美国3月原油产量升至三年来最高。美国能源信息署(EIA)周三公布的数据显示,美国油田3月原油产量升至1269.6万桶/日,为2020年3月以来的最高水平,当时新冠大流行开始打击全球能源需求。德克萨斯州原油产量增长1.8%,达到539.8万桶/日,为2020年3月以来的最高水平。自大流行以及俄罗斯去年入侵乌克兰导致全球原油及原油产品重新洗牌后,原油消费一直在提高。

美国原油库存意外增加,限制了油价进一步反弹。美国原油协会(API)的最新数据显示,截至5月26日当周,API原油库存增加520.2万桶至4.479亿桶,为2023年2月24日当周以来最大增幅,前值减少679.9万桶,预期减少120万桶;汽油库存增加189.1万桶,前值减少639.8万桶,预期减少17万桶;精炼油库存增加184.9万桶,前值减少177.1万桶,预期增加106万桶;库欣原油库存增加177.7万桶,前值增加171.1万桶。与此同时,美国能源信息署(EIA)最新数据显示,截至5月26日当周,美国原油库存增加448.8万桶至4.642亿桶,预期减少120万桶,前值减少1245.6万桶;汽油库存减少20.7万桶,预期减少17万桶,前值减少205.3万桶;精炼油库存增加98.5万桶,录得2023年2月17日当周以来最大增幅,预期增加106万桶,前值减少56.2万桶;俄克拉荷马州库欣原油库存增加162.8万桶,前值增加176.2万桶。美国上周战略石油储备(SPR)库存减少251.8万桶至3.554亿桶,为1983年9月9日当周以来最低。上周美国国内原油产量减少10万桶至1220万桶/日。

虽然西方持续加紧对俄罗斯能源产品封锁,但该国能源出口受到的影响有限。俄能源部长尼古拉·舒利吉诺夫表示,西方从来没有停止购买俄罗斯的能源产品,只是转而采用“变通方法”进行采购。他对记者表示,西方国家仍在购买俄罗斯天然气,只不过不是直接从俄罗斯购买。对于石油而言,情况也是如此。沙特进口俄罗斯柴油创纪录新高。船舶追踪数据显示,沙特正通过从俄罗斯进口空前数量的廉价柴油,继而将创纪录数量的柴油运往新加坡,来实现炼油利润最大化。在新加坡,销售这种燃料可以获得更高的利润。行业数据显示,5月份,沙特将进口多达50万吨(370万桶)或更多的俄罗斯柴油。

展望本周,原油交易者除继续关注API、EIA原油库存和贝克休斯原油活跃钻井数据外,还需留意周二美国能源信息署(EIA)公布的短期能源展望月度报告,EIA月报关注美国原油产能扩张力度。EIA在上个月的能源展望报告重上调今年原油需求增速预期,若其在最新报告中进一步看好需求前景,油价可能会继续反弹。美国本周将要公布的经济数据包括:5月标普全球服务业PMI终值、5月标普全球综合PMI终值、4月工厂订单、5月ISM非制造业PMI、4月贸易帐、每周申请失业金人数和4月批发库存。最近的服务业PMI预览值显示,5月的经济活动保持弹性。美国服务业活动在3月份地区银行业危机后出现小幅下滑后,最近也有所回升。HYCM兴业投资分析师预计美国5月ISM服务业指数将到达51.5,略低于4月份的51.9。每周初请失业金人数仍然是市场关注的焦点,因为该数据能够比较快速的反应美国就业市场的变化,对美国经济前景的预期有比较重要的参考价值,尤其是美联储调整政策框架后,且美国的通胀水平远超美联储的目标。申请失业金人数目前似乎在上升,这是对裁员公告激增的滞后反应。美国劳工部最新数据显示,截至5月27日当周,初请失业金人数小幅升至23.2万,市场预期为23.5万,前一周数据为23万。而截至5月20日当周,持续申请失业金人数增加了6000,达到179.5万,低于市场预期的180万。美国上周初请失业金人数小幅上升,表明尽管借贷成本上升导致对经济衰退的担忧加剧,美国就业市场依然吃紧。央行动态方面:由于美联储将于6月13-14日举行货币政策会议,在此之前的十个交易日,禁止美联储官员就货币政策发表评论,即所谓的静默期。最近几周,市场对美联储(Fed)是否会再次加息的预期出现了剧烈波动。目前,受欢迎的说法是,美联储已经大幅提高了利率,收紧的贷款条件将起到刹车的作用,因此最好在6月份的联邦公开市场委员会上保持利率不变,并在7月份重新评估形势。如果就业市场仍然火热,通胀继续远高于目标,他们可能会再次加息。尽管如此,联邦公开市场委员会中仍有鹰派人士,如果6月13日公布的5月份核心通胀率达到0.4%或更高,该决定可能会变得非常艰难。除此之外,投资者还要密切关注全球经济衰退的讨论和乌俄军事冲突的最新进展,这些都会给原油市场带来重大影响。

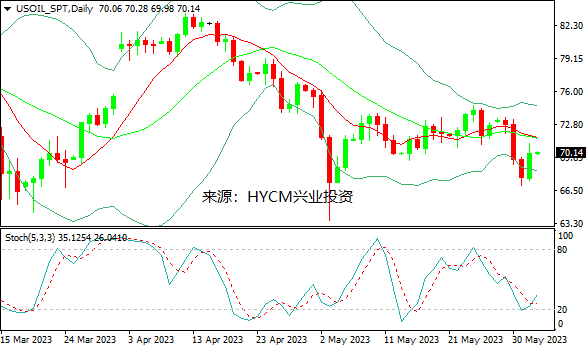

技术面上看,美油周图保利加通道收敛,油价向中轨回升,14和20周均线看跌,慢步随机指标走高。K线图收长下影十字星,表明下方逢低买盘强劲。基于技术面有所好转,预计油价本周或震荡走高。支撑分别位于71.50、70.20、69.00,阻力依次是73.50、74.80、75.00。

布油周图保利加通道收敛,油价向中轨回升,14和20周均线看跌,慢步随机指标走高。K线图收长下影阴线,表明下方逢低买盘强劲。基于技术面有所好转,预计油价本周或震荡走高。支撑分别位于75.60、74.40、73.20,阻力依次是78.00、79.20、80.50。

2023-06-05