重磅警告!美债流动性下滑“低于平常” 美联储:密切监测、积极提高弹性

文/小萧2022-11-16 08:55:34来源:FX168

FX168财经报社(香港)讯 美联储研究员15日发布重磅警告,强调今年美国国债流动性有所下滑,且低于平常水平,相关监管单位和业内人士仍有理由保持谨慎。他们也指出,将会密切监测走势,并积极提高弹性。

美国国债市场是世界上最大、流动性最强的政府证券市场。国库券用于为美国政府提供资金,管理利率风险,作为其他金融工具定价的无风险基准,以及美联储实施货币政策。拥有一个流动的市场对于所有这些目的都很重要,因此对市场参与者和政策制定者都非常感兴趣。

流动性通常是指将资产快速转换为现金(或反之亦然)的成本,并以多种方式衡量。两位纽约联准银行研究员Michael J. Fleming和Claire Nelson透过3种常见的美债流动指标:买卖差价、订单簿深度和价格影响,这些指标适用于最近拍卖的。

在售的2年期、5年期和10年期票据(3种交易最活跃的美国国债),并针对纽约交易时间计算(定义为早上7点到下午5点)。研究员的数据来源是BrokerTec,据估计它占电子交易商间经纪市场交易量的80%。

该研究发现,自2020年3月以来,市场平稳处理大量资金流动的能力一直令人担忧,2022年的美债市场流动性相对较差,仍有理由保持谨慎,密切监测美债市场流动性,并持续努力提高市场的弹性仍然很重要。

2022年市场流动性相对不足

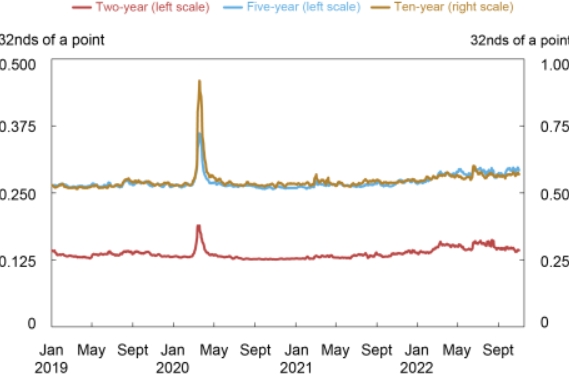

买卖价差,证券的最低要价和最高出价之间的差,是最受欢迎的流动性衡量指标之一。如下图所示,买卖差价在2022年有所扩大,但仍远低于2020年3月新冠相关中断期间观察到的水平。相对于其平均水平和2020年3月的水平,2年期国债的增幅有所扩大。

(来源:美联储)

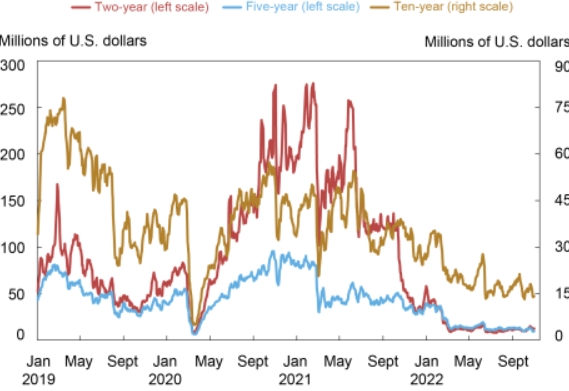

下图绘制了订单簿深度,以最佳买入价和卖出价出售或购买的平均证券数量来衡量。深度水平再次表明2022年流动性相对较差,但证券之间的差异更为显着。2年期国债的深度与2020年3月的水平相当,而5年期国债的深度仍略高于2020年3月的水平,10年期国债的深度略高于2020年3月的水平。

(来源:美联储)

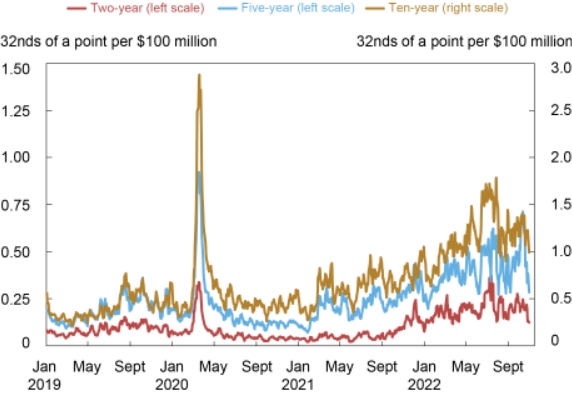

衡量交易价格影响的指标也表明流动性显着恶化。下图绘制了每1亿美元净订单流的估计价格影响,即买方发起的交易量减去卖方发起的交易量。更高的价格影响表明流动性减少,今年的价格影响一直很大,与2020年3月事件相比,2年期国债的影响更为显着。也就是说,价格影响似乎在6月下旬和7月达到顶峰,最近10月有所下降。

(来源:美联储)

这里值得注意的是,研究员在2019年而不是更早的时候开始在这篇文章中分析流动性。一个原因是为了突出2022年的发展。另一个原因是两年期票据的最低价格增量在2018年底减半,从而打破了票据的买卖价差和深度系列。这篇文章和本文绘制了较长时间序列的买卖差价、订单簿深度和价格影响。较长的历史表明,两年期国债的价格影响目前与2007-09年全球金融危机期间以及2020年3月的水平相当。

波动性也很高

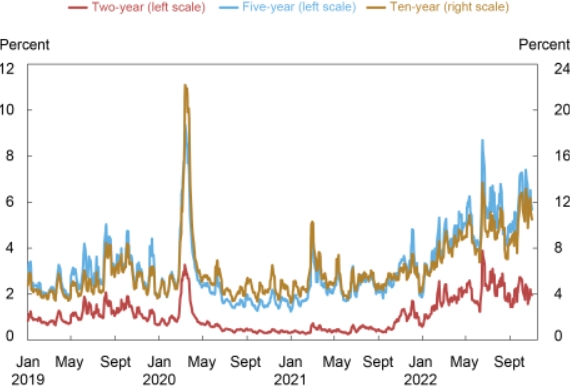

大流行病引发的供应中断、高通胀、政策不确定性和地缘政治冲突导致利率预期路径的不确定性大幅增加,导致2022年价格大幅波动,如下图所示。与流动性一样,两年期国债的波动性相对于其历史而言最近特别高,可能反映了近期货币政策不确定性在解释当前事件中的重要性。波动导致做市商在任何给定价格扩大买卖价差并降低深度,以管理增加的持仓风险,并增加交易的价格影响,说明众所周知的负相关关系波动性和流动性。

(来源:美联储)

流动性跟随波动性

为了评估流动性在给定的波动水平下是否异常,研究员在下图中提供5年期国债价格影响对波动率的散点图。该图表显示2022年的观测值(蓝色)符合历史关系。也就是说,当前的流动性水平与当前的波动水平一致,正如这两个变量之间的历史关系所暗示的那样。10年期国债也是如此,而对于两年期国债,有证据表明,鉴于2022年的波动(2008年秋季和2020年3月也发生这种情况),价格影响略高于预期。

(来源:美联储)

前面的分析是基于已实现的价格波动,即价格实际变化了多少。研究员用ICE BofAML MOVE指数衡量的隐含(或预期)价格波动重复分析,发现2022年的结果相似。也就是说,5年期和10年期票据的流动性与两者之间的历史关系一致流动性和预期波动性,而2年期票据的流动性稍差。

交易量一直很高

尽管存在高波动性和流动性不足,但今年的交易量一直保持稳定。高流动性的高交易量在国债市场很常见 ,在2007-09年金融危机期间长期资本管理的市场动荡期间也观察到这种情况,在2014年10月15日的闪电集会期间,以及在2020年3月与新冠相关的中断期间。高度不确定的时期与高波动性和流动性不足,以及高交易需求有关。

没有什么可担心的?

不完全是。尽管国债市场流动性与波动性一致,但仍有理由保持谨慎。正如本文所讨论的,随着未偿国债持续增长,自2020年3月以来,市场平稳处理大量资金流动的能力一直令人担忧。此外,低于平常的流动性意味着流动性冲击将对价格产生比平常更大的影响,并且可能更有可能在证券销售、波动性和流动性不足之间形成负反馈循环。密切监测国债市场流动性,并继续努力提高市场的弹性,这仍然很重要。