直逼警戒线!近15万亿元债券即将到期 一场债务危机恐席卷中国

2022/11/25 09:26来源:FX168

FX168财经报社(北美)讯 有越来越多的迹象表明,中国地方政府的债务负担正变得不可持续。

据彭博社周四(11月24日)报道,中国31个省级政府的未偿债券储备已接近财政部设定的120%的警戒线。突破这一界限可能意味着,一些地区在借贷方面将面临更多监管障碍,从而阻碍它们推动经济增长的能力。

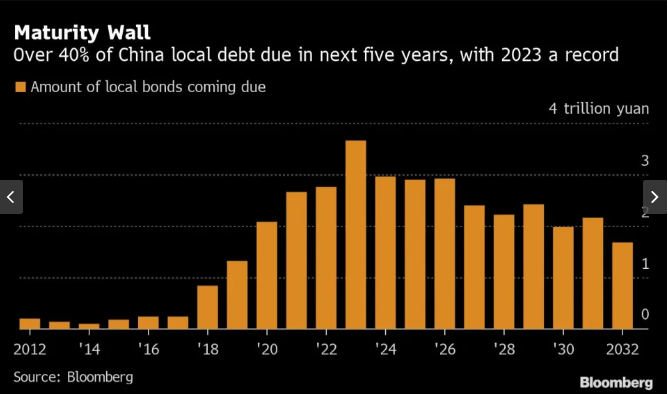

此外,未来5年,地方政府将面临巨大的债务到期压力,因价值近15万亿元(约合2.1万亿美元)的债券将到期,超过地方政府未偿债务的40%。

(图源:彭博社)

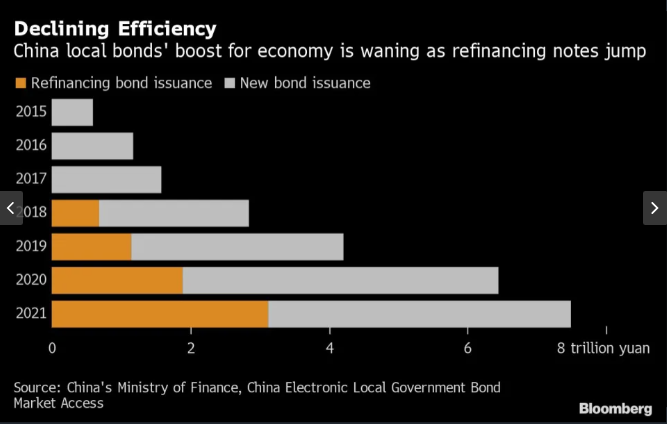

虽然省级政府的违约风险很小,但它们在偿还债务方面将面临越来越大的困难。越来越多的债券将需要出售以展期到期的债券,而不是为新的支出提供资金,其结果是,投资增长可能受到影响。

(图源:彭博社)

造成金融紧缩的一个主要原因是房地产危机。土地出让收入过去约占地方政府收入的30%,如今却大幅下降。除此之外,政府还向企业发放了数万亿元的税收优惠,以帮助它们应对过去几年的经济放缓。

中央政府最近首次承认对特殊地方债券偿还风险的担忧,并敦促毗邻香港的科技中心深圳考虑设立拨备基金,以防范债务偿还风险。深圳的财政状况比其他许多省市要好,可以说是财政改革的试验区。

在今年10月的会议上,一些代表警告称,未来几年内到期的地方政府债务“很难按期偿还”。他们呼吁尽早制定应急计划。

政府面临的压力加大

渣打银行中国首席经济学家丁爽等经济学家说,中国政府应该通过增加借贷来承担更多的债务负担。前中国央行顾问余永定和其他经济学家在本月早些时候的一份报告中也提出了类似的呼吁。他们说,中央政府应该出售更多债券,特别是可以用于投资基础设施的一般债券。

“增加杠杆作用的应该是中央政府,而不是各省——在过去几年里,地方财政已经变得相当疲弱,”丁爽说。“政府将面临越来越大的压力来做出改变。这只是时间问题。”

中国将省级债务的风险阈值设定为“综合财政资源”的120%。“综合财政资源”被广泛认为是一般公共预算和政府基金预算的收入之和,以及中央政府的转移支付。

大流行时期的刺激措施推升债务

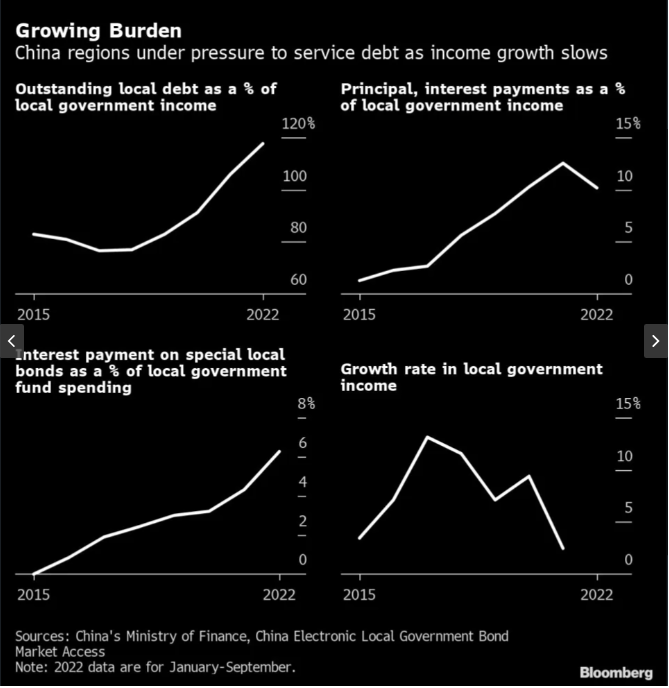

在2020年之前,这一比率相当稳定,由于中国政府抑制债务的努力,这一比率略有下降。此后,随着政府在大流行期间加大财政刺激力度,这一比率大幅上升。根据彭博社基于官方数据的计算,截至9月底,省级债务占收入的比例从2019年的83%跃升至118%。

(图源:彭博社)

相比之下,地方政府的收入大幅减少,主要是由于房地产市场的低迷和土地销售的暴跌。去年,当地总收入的年增长率仅为2.5%,而2019年为7.1%,此前两年为两位数增长。

国盛证券首席固定收益分析师杨业伟在11月的一份报告中写道:“政府公开借款的增长速度顽固地高于当局的财政资源,这意味着他们的债务压力将继续上升。”“这将对未来财政政策的空间以及财政健康与稳定构成新的挑战。”

根据财政部的一份报告,为了将总借款降至阈值以下,高风险地区将被要求控制投资项目规模,削减公共支出,并处理资产。一些省份,如中国中部的安徽,已经采取行动,禁止高风险地区新增债务。

各省债务池中增长最快的部分是专项债券。这些资金主要用于基础设施投资,这有助于推动经济增长。自2020年以来,已发行了近11万亿元的新特别债券,是自2015年开始允许地方政府自行发行债券的五年间发行的两倍多。

明年地方政府的财政将面临特别大的挑战。2023年将有约3.65万亿元债券到期,这是任何一年到期债券的最高纪录,金额与今年新的特别债券配额相当。

甚至连利息支付也成为一个日益严重的问题。前9个月专项债券付息4790亿元,相当于政府基金预算支出的6.2%。根据2016年发布的规定,税率超过10%将引发财政重组(就像去年年底发生在鹤岗市的情况一样)迫使地方政府收紧财政,包括冻结招聘。

如果中央政府发行更多普通债券为基础设施项目提供资金,官方财政赤字将不得不从目前占国内生产总值(GDP)约3%的水平急剧膨胀。官方赤字一直保持在较低水平,因为政府对扩大一般债券发行持谨慎态度,更倾向于允许各省发行越来越多的特别债券。

渣打银行的丁爽估计,如果算上特别地方债券,今年的总体财政赤字将达到GDP的7.3%。

“如此高的比率是不可持续的,”他表示。