一把锋利的双刃剑!鹰派、鸽派加息大战 “对鲍威尔都是坏消息”

2023/01/05 08:16来源:FX168

FX168财经报社(香港)讯 美联储FOMC会议纪要重磅登场,19名官员当中,无人认为今年适合降息。但对美联储主席鲍威尔而言,无论是鹰派加息50个基点,还是鸽派加息25个基点,其实对他都是坏消息。原因很简单,美联储距离物价稳定还很遥远。

虽然大多数全球制造业领先指标仍处于低衰退水平,但有些指标现在开始显示出早期的曙光。欧元区新订单指数、德国Ifo和ZEW数据,以及芝加哥PMI均已从近期低点反弹。

美联储联邦公开市场委员会(FOMC)表示联邦基金利率在2023年高于5%中,Danske研究团队就警告说,全球金融先发制人的宽松政策可能会延长潜在的价格压力。虽然从增长的角度来看,领先指标的好转是积极的,但这与美联储抑制总需求的目标背道而驰。

美联储FOMC究竟说了什么?

根据最近一次会议的记录,美联储官员警告说,他们需要看到“明显更多的证据”表明通胀放缓,然后才能确信物价压力得到控制,因为他们支持今年再次加息。美联储将基准利率上调50个基点的2022年12月会议纪要显示,美联储打算继续紧缩经济以应对价格压力,他们警告说,价格压力可能“比预期更持久”。

50个基点的上调意味着,美联储结束了长达数月的75个基点的连续上调,并将联邦基金利率的目标区间上调至4.25%至4.5%之间。

2022年12月的决定是在新证据表明,通货膨胀似乎已经见顶之后做出的,因为能源价格和与商品部门相关的价格已经回落,与会者称这些发展是“受欢迎的”。“与会者普遍认为,需要维持限制性政策立场,直到即将公布的数据让人们相信通胀率持续下降至2%,这可能需要一些时间,”周三(4日)公布的会议纪要称,指的是美联储的通胀目标。

会议纪要还表明,官员们了解投资者和华尔街其他人如何消化他们的政策沟通。在2022年12月会议之前的几周内,由于联邦基金期货交易员押注美联储将比官员发出的信号更早结束紧缩政策,金融环境有所放松。

(来源:英国《金融时报》)

一些与会者表示,加息步伐放缓“并不表明委员会实现其物价稳定目标的决心有所减弱,也并不表明通胀已经处于持续下降的轨道上”,会议中提出这一点很重要。

美联储官员们还警告说:“金融状况的无端放松,尤其是如果公众对委员会的反应功能存在误解,将使委员会恢复价格稳定的努力复杂化。”

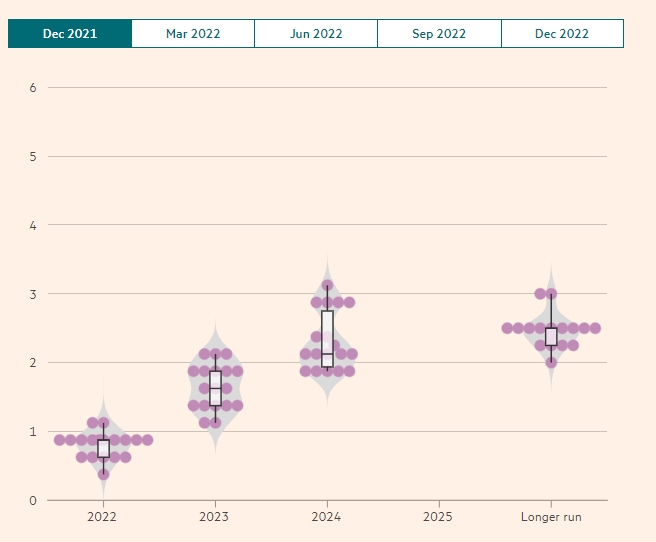

根据会后公布的政策制定者利率预测的“点阵图” ,大多数官员现在认为联邦基金利率将在5%至5.25%之间见顶,其中很大一部分人认为可能需要持平更高,这表明后市总共至少有75个基点的加息。

在上个月利率决定后的新闻发布会上,鲍威尔就曾警告说,他不能“自信地”说央行不会再次提高其预期,因为他试图反驳有关美联储将很快放弃紧缩政策的猜测计划。“我们已经涵盖了很多方面,但迄今为止我们快速收紧政策的全部影响尚未显现,我们还有更多工作要做,”他告诉记者。

美国银行首席美国经济学家迈克尔·加彭表示,美联储可以通过提高利率超过预期并向金融市场发出鹰派惊喜,来应对金融环境的放松。美联储将于本月晚些时候召开下一次会议,并于2月初宣布2023年的第一个利率决议。

根据 CME Group指出,会议纪要并未表明官员们是否可能支持再次加息50个基点或转为下调至25个基点,但较小幅度上调的可能性为70%。然而加彭表示,他相信美联储将继续加息50个基点,并警告说央行最终有可能需要将其政策利率上调至5.5%至6%之间。

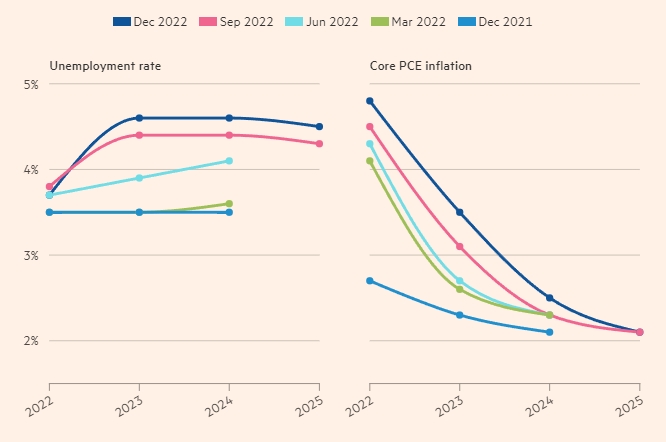

点阵图显示,预计到2024年才会降息,届时基准利率预计将降至4.1%,然后在2025年降至3.1%。增长将大幅放缓,因为借贷成本在较长时间内保持高位在此期间,大多数官员预计今年仅增长0.5%,然后在2024年反弹1.6%。

估计显示,失业率可能会从目前的水平上升近一个百分点,达到4.6%。会议纪要还表明,官员们仍然主要担心“通胀前景的上行风险”,以及在紧缩方面做得太少。但也有人担心美联储会过度加息,加息的程度会导致“经济活动不必要地减少”。

(来源:英国《金融时报》)

虽然疲软的经济势必对物价构成下行压力,但预计通胀需要一段时间才能降至美联储长期设定的2%的目标。央行首选的通胀指标,即核心个人消费支出价格指数,预计到2023年底将降至3.5%,到2024年将降至2.5%。截至11月,该指标徘徊在4.7%。

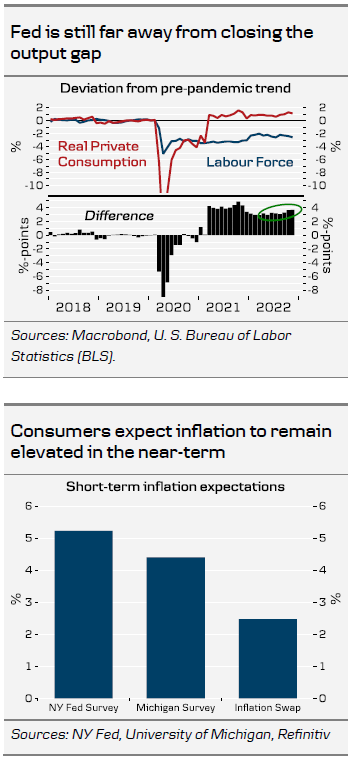

到目前为止,美联储的紧缩政策在房地产等利率敏感行业中受到的影响最大,这些行业的价格已从冠状病毒大流行的峰值大幅下跌。然而,随着消费者继续消费,劳动力需求仍然很高,这有助于进一步巩固整个服务业的通胀压力。经济学家警告说,根除这些问题需要经济衰退和失业。

鲍威尔和他的同事以及白宫官员坚持认为,即使失业率上升,经济衰退也是可以避免的。

鹰派加息、鸽派降息,都是坏消息?

领先指标表明在金融环境宽松的情况下宏观势头出现好转,但美联储距离物价稳定还很遥远。Danske研究团队提到在美国,汽油价格下跌缓解了总体通胀(0.1% m/m),但由于工资增长仍然较高(0.6% m/m),实际购买力在2022年11月恢复,12月也可能恢复。

较低的总体通胀对美联储来说是一把双刃剑,因为购买力的恢复会提振私人消费、劳动力需求,从而推动持续的工资通胀。此外,抵押贷款利率的下降表明金融状况不再收紧。最新的NAHB预期指数表明,即使是遭受重创的房地产市场前景也略有改善。

因此,尽管经济增长潜力仍受到劳动力短缺的制约,但实际私人消费仍高于大流行前的趋势。近期市场通胀预期的下降已将美国实际收益率提升至限制性水平,但鉴于美联储似乎在缩小产出缺口方面取得了非常缓慢的进展,“我们继续看到风险倾向于利率在更长时间内保持较高水平”。此外,通货紧缩与消费者的通胀预期相提并论,描绘了一个不那么乐观的观点。

(来源:FXStreet)

使劳动力市场达到平衡需要数月的就业增长低于10万,但本周五的共识是预期增长两倍。不断上升的就业成本影响了核心服务CPI,尽管能源和食品价格正常化可能会使下周的总体CPI接近0.0% m/m,但核心通胀仍将接近0.3%。

即使在增长背景较弱的欧洲,来自西班牙和德国的闪现数据也表明核心价格回升。Danske团队总结展望:“美国的类似发展很可能使市场倾向于,在2月份再次加息50个基点。”