别上耶伦、鲍威尔的当!能拯救美国经济的唯一解药:中国信贷

2023/01/17 14:16来源:第三方供稿

FX168财经报社(香港)讯 美联储的货币政策由量化宽松,走向鸽派紧缩的姿态,资深金融市场评论员约翰·奥瑟斯(John Authers)提到,今年美联储主席鲍威尔不应该再是投资者关注的焦点。能拯救美国经济的唯一解药,现如今已经转向财政政策,且能解救美国经济的唯一解药,将是中国信贷。

“这令人难以置信,但也许每个人都可以开始少一些对美联储的担忧?因为过去几周肯定表明,与2022年全年相比,美联储给投资者失眠的理由要少得多。上周美联储理事们的讲话,甚至美国是2022年12月CPI消费者价格通胀数据的公布,对市场的影响都小于对2022年第四季度财报季的第一批利润公告反应,这一点最为明显,”约翰开篇直接给出结论。

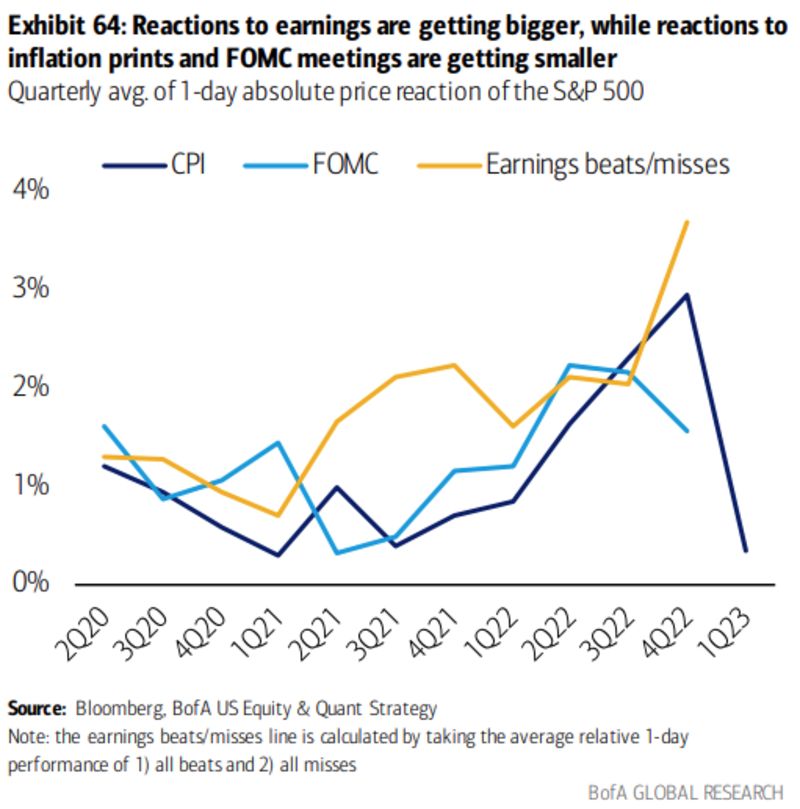

美国银行量化策略师Savita Subramanian提供了图表来显示股市反应如何变化:

(来源:BofA Global Research)

换句话说,人们普遍认为,过去几周的数据提高“软着陆”共识的可能性,即美国经济在今年没有陷入负增长的情况下度过难关。总的来说,这种良性结果似乎仍然不太可能,但过去几周强劲的就业数据和下降的通胀数据,使它看起来更加合理。与此同时,许多其他事情,有些远在中国甚至日本,突然似乎变得更重要了。

上周五,美国财政部长耶伦(Janet Yellen)表示,美国政府已经触及债务上限,当局正在采取措施阻止必须在6月之前提高债务上限的关键违约时刻。过去,此类措施需要大幅削减财政部发行的债务数量。这实际上将与量化紧缩(QT)背道而驰,投资者将没有机会购买债券,从而使现金退出流通。

约翰解释说:“我们可以预期几个月的政治混乱,因为众议院新的共和党多数派希望尽可能多地获得尽可能多的回报,以换取提高上限。但随着这种情况的继续,潜在的流动性动态将会发生变化。

他引用TS Lombard首席美国经济学家Steven Blitz的话:“未来几个月的真实情况是,无论当前鲍威尔的紧缩政策产生的限制性影响有多少,它们都将消失,变得毫无意义,在此期间新国债净发行量降至零,美联储的国债余额也将减少。将此视为金融状况的又一次放松,联邦公开市场委员会(FOMC)失去了对其叙述的进一步控制。”

“再一次,我们似乎不必太担心鲍威尔。”

当前促使乐观情绪受到影响的,即市场担忧:新冠疫情仍有可能再次出现重大复苏,或者地缘政治局势将再次出人意料飞出黑天鹅。这些风险主要存在于价格中,它们都扮演重要的角色。

就最新变化而言,中国的焦点需要排在第一位。

“这(中国重新放开)看起来像是对全球经济的巨大而重大的积极冲击,但假设它会像2009年信贷危机那样是不理智的。当时中国信贷的涌入推高了对原材料的需求,并使世界摆脱了困境,那是经济衰退最严重的时候。”

他继续补充:“目前还不清楚这次重新开放是否会对商品产生同样的影响,因为现在的目标是在被封锁数月之后重新唤醒中国消费者,所以没有人能把目光从中国身上移开。”

这里也给大家提个醒,回顾2009年头四个月,中国新增贷款达到51700亿元人民币,超过2008年全年的数字。

贷款数额在三个月内上涨15%,美国卡内基国际和平基金会专家、北京大学金融学教授迈克尔.佩蒂斯(Michael Pettis)当时在《华尔街日报》上撰文表示,中国银行非同寻常的借贷激增令人担心出现类似1990年代的另一轮银行坏帐危机,并在更广泛层面影响中国的经济转型。

佩蒂斯分析说,中国过去三十年的经济增长模式是鼓励高储蓄和高投资,这样的结果造成产能超出中国消费者的消费能力,不得不严重依赖出口,特别是对美国市场的出口。但是,2009年情况是美国市场没有能力消费中国过剩的产能,而政府授意的银行借贷的目的就是进一步刺激产能的增加,从1990年代就是如此。

美国企业研究所中国经济问题专家德斯蒙德·.拉赫曼(Desmond Lachman)在接受美国之音采访时也表示,中国政府刺激措施的问题在于把太多的贷款投入了与出口相关的企业,使得业已过剩的产能继续增加。

没错,眼下的情况像极2009年的金融市场,但不同的是,此次是在面对新冠大流行后的新经济环境。

随着中国政府将重点放回经济增长,官方正在放松对房地产行业的一些限制,这些限制导致作为经济驱动力的房地产行业陷入危机。专家表示,官方的支持政策有助该行业走出危机,但更持续的发展取决于市场需求的恢复。

据新华社13日报道称,中国央行已起草21项工作任务来改善房地产企业的负债状况,促进房地产市场平稳发展,这些措施将帮助房地产开发商的融资,包括调整对他们的借贷限制。

报道指出,该计划主要针对具有一定“系统重要性的优质房企”,但没有提供有望获得支持的中国房地产公司的名单。中国在2020年以打击房地产高风险借贷和投机行为的名义,规定了开发商负债率的“三条红线”,这被广泛视为引发后来房地产违约潮的主要原因。

新加坡国立大学房地产系教授、城市与地产研究院院长程天富(Sing Tien Foo)告诉美国之音:“最近注入新流动性的政策可以帮助稳定中国的房地产市场。如果开发商不能完成项目,购房者开始拖欠贷款,房地产危机可能会蔓延到金融系统,因此有必要采取及时的措施来避免房地产危机。”

中国正在真正放开

彭博社指出,中国取消新冠清零限制的速度非常惊人,这将市场预期中国增长的时间点提前了好几个月。除了卫生政策之外,中国经济战略的变化也超出预期,而这往往会支撑风险资产价格。

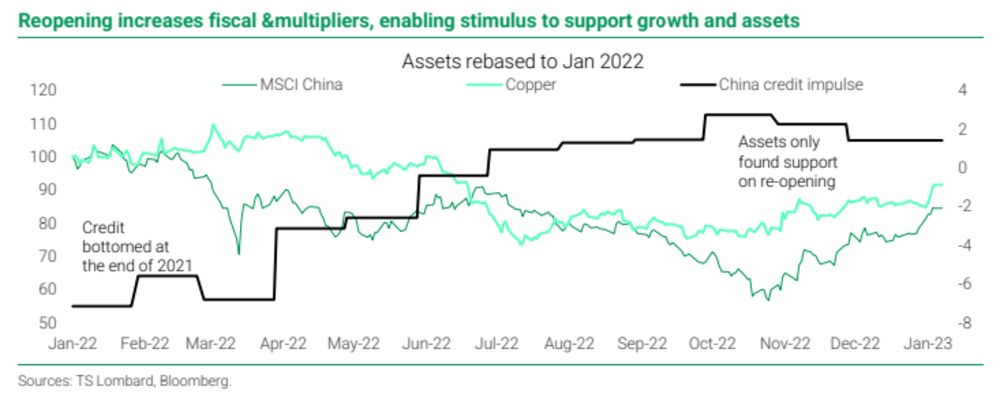

正如TS Lombard在这张图表中很好地说明的那样,全年稳定的信贷宽松政策并没有阻止中国股市和铜价的下跌。但一旦新冠疫情后重新放开,两者都开始上涨。

(来源:TS Lombard)

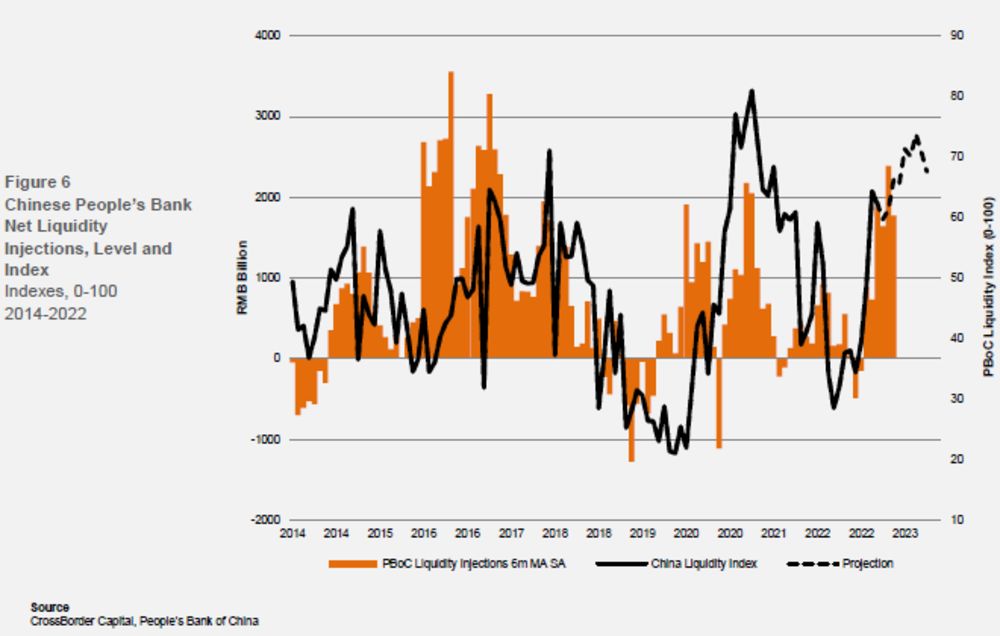

至关重要的是,中国人民银行现在似乎又要打开水龙头。图表显示CrossBorder Capital衡量央行在过去十年中注入流动性的指标,以及对接下来会发生什么的预测。2022年初,它顽强地试图控制信贷扩张,而现在已不再是这种情况。

(来源:CrossBorder Capital)

中国局势究竟会如何发展?随着最新一批中国数据证实2022年经济仅增长2.9%,即使好于预期,宽松的压力也会增加。这很重要,因为中国人民银行影响全球流动性。

总结而言,量化紧缩不是那么可怕。年初人们普遍预期流动性将逐渐收紧,因为在向经济释放大量资金以应对大流行病后,各国央行继续试图收紧流动性。美联储本身已经开始彻底的量化紧缩,向市场出售其债券,这意味着将用于购买债券的现金退出流通。

约翰说道:“但正如我们所见,迄今为止并没有发生这种情况。这在一定程度上是因为日本央行感到有义务大量购买债券,而中国央行也做出了贡献。量化紧缩的信号会变得重要,是因为金融内爆的尾部风险,类似于2022年英国国债市场崩溃时养老基金对利率急剧上升感到意外。”

“在流动性减少和流动性增加时,公司和机构更难展期债务。这种转变如果继续下去,将变得至关重要。几周前才出现历史性紧缩,现在看来扩张又开始了。”

这促使CrossBorder的迈克·豪厄尔Mike Howell)此前基于流动性正在流失而对市场前景持悲观态度。由Alexandros Xenofontos和Freya Beamish领导做出TS Lombard判断报告强调:“我们不能以任何方式排除最后一轮量化紧缩引发的波动,但量化紧缩前沿的下一个创新很可能是它已经过早死亡。”

“这将消除资产价格的严重拖累,但不会提供新的催化剂。”

总结而言,当前美联储与鲍威尔的货币政策不该是关注的焦点,市场目光已经转向耶伦与各国的财政政策,因为这会是在新冠大流行放开后的重点。随着鲍威尔淡出视野,中国的信贷危机是否会发生,以及日本央行是否会再飞出黑天鹅,才是影响后市的重磅信号。