别上当!市场必须认清一个事实:日本黑天鹅没离开 “逢低做多日元”的铁证来了

2023/01/18 15:53来源:FX168

FX168财经报社(香港)讯 日本央行与行长黑田东彦周三(18日)清楚表态,将维持超宽松政策不变,将继续大规模购债,必要时灵活增持。但金融与外汇市场必须认清一个事实,那就是日本黑天鹅没离开,“逢低做多日元”仍是许多投资者的信仰。

日本央行早盘宣布维持货币政策不变,未调整收益率曲线控制(YCC)政策。日本央行发布货币政策声明,决定将基准利率维持在-0.1%的历史低点,并将10年期国债收益率目标维持在0%附近,收益率曲线控制区间仍然在-0.5%至0.5%之间。

没错,超宽松政策仍然维持原样。

再来到午盘,黑田东彦在发表声明后的新闻发布会上表示,他认为没有必要进一步扩大收益率曲线控制区间。按照他所说,日本央行将灵活调整市场操作方式,利用集合抵押品资金来投放操作。他预计,未来市场功能将进一步完善。

“自2022年12月对收益率区间进行调整以来仍处于早期阶段,需要更多时间来评估对市场功能的影响。从现在开始,劳动力紧缩预计将推高工资。”

简单来说,日本央行这次的决议没有出现黑天鹅事件,没有像上个月那样给出收紧政策的信号。

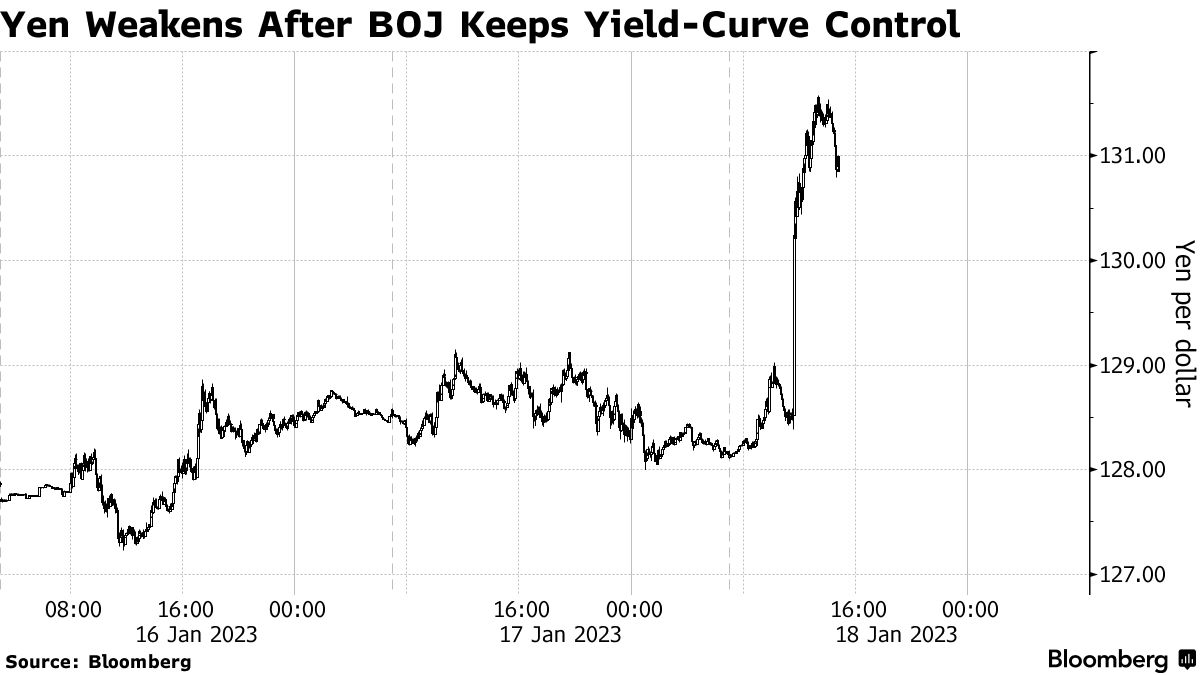

维持超宽松政策的后果很直观,日元周三直线下滑,美元则恢复强势。美元兑日元最新报于130.56,单日涨幅达到1.86%,日内最高报131.578。

按兵不动确实令一些交易员感到意外,但不太可能平息随着日本通胀加速,以及行长黑田东彦任期接近尾声。这是市场普遍所相信的,也正因为如此,就如标题所写的,日本黑天鹅在这次利率决议后,并没有真正离开。

市场紧张局势可能会继续加剧,越来越多的投资者开始相信,在美联储进一步加息的同时,日本央行无法坚持其宽松立场。

人们相信,日本央行转向紧缩,总有一天会来到,现在不是谈着“是否”的问题,而是“何时”的问题。

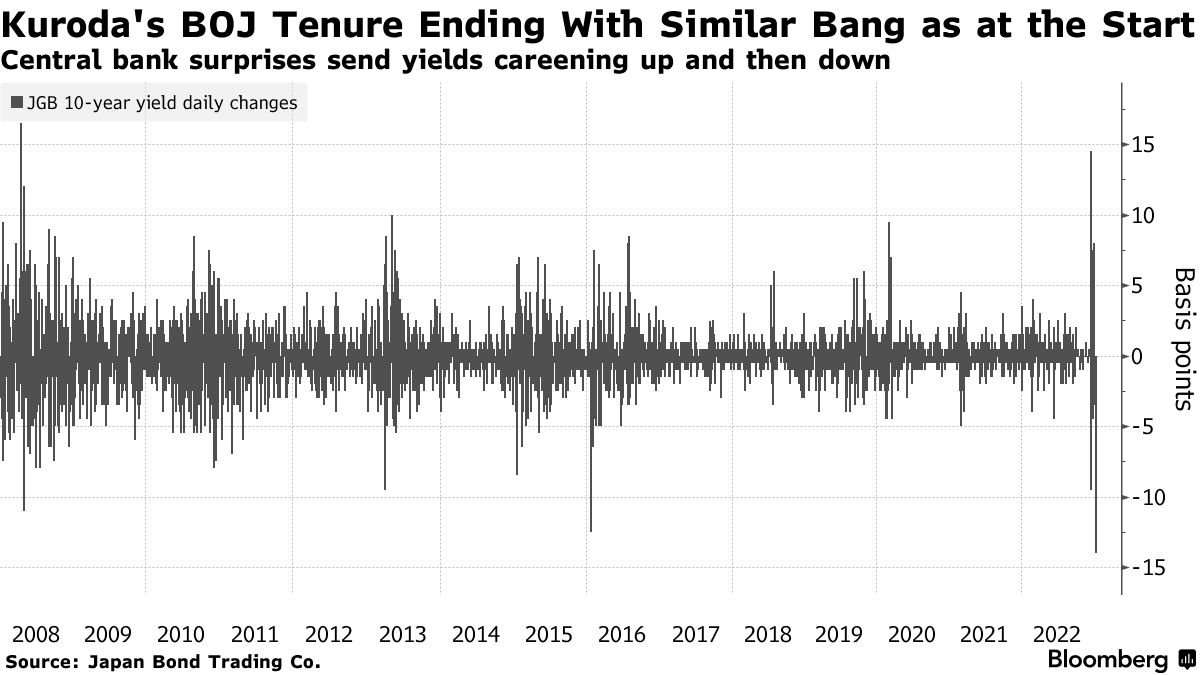

在日本央行无视一些人对政策再次转变的预期后,日本基准10年期国债收益率周三下跌多达14个基点。这样的幅度与2013年4月5日的盘中跌幅相符,就在黑田东彦通过承诺将货币政策的基础翻一番,以此来启动量化宽松政策之后。

(来源:彭博社)

最新的动荡凸显出,交易员一直难以理解黑田东彦,黑田东彦长达10年的统治可能与日本央行的超宽松政策有关。尽管日本加速的通胀加剧政策转变的押注,但全球市场可能会再次发现,自己很难预测采取行动的确切时机。

是的,这再次论证日本黑天鹅从没离开。

“市场继续误会日本央行,尤其是在实际政策调整的时机方面,”伦敦Aurel首席经济学家马丁·马龙表示。

“即使增长和通胀前景正在以允许央行结束曲线控制政策的模式发展,但任何实际变化仍有一段路要走。”

2022年12月,日本央行出人意料地将基准收益率曲线的上限上调,黑田东彦同样让投资者措手不及。10年期国债收益率创下2003年以来的最大盘中涨幅,而日元在这一转变之后飙升近4%。

周三日本央行按兵不动,使得一些交易员感到意外,但不太可能平息随着日本通胀加速,以及行长黑田东彦任期接近尾声,日本央行将政策正常化的猜测。

这表明,日元走强和债券抛售的押注,只是市场暂时受挫,因为分析师还是重复在强调,退出收益率曲线控制政策,是早晚的事情。

日元下跌超过2%,其政府债券因交易员回补空头头寸,以及股市走高而飙升。10年期国债收益率与澳大利亚国债收益率一起下跌,而彭博美元现货指数在日本央行维持其超宽松立场后走强。

“我们认为这是进一步政策正常化道路上的暂停,”渣打银行策略师Mayank Mishra在谈到政策决定时表示。“我们仍然看好日元,预计在日本央行政策进一步正常化和全球增长/通胀放缓的情况下,收益率差异将继续对货币形成更大的支撑。”

暂停,但并没有离开。

(来源:彭博社)

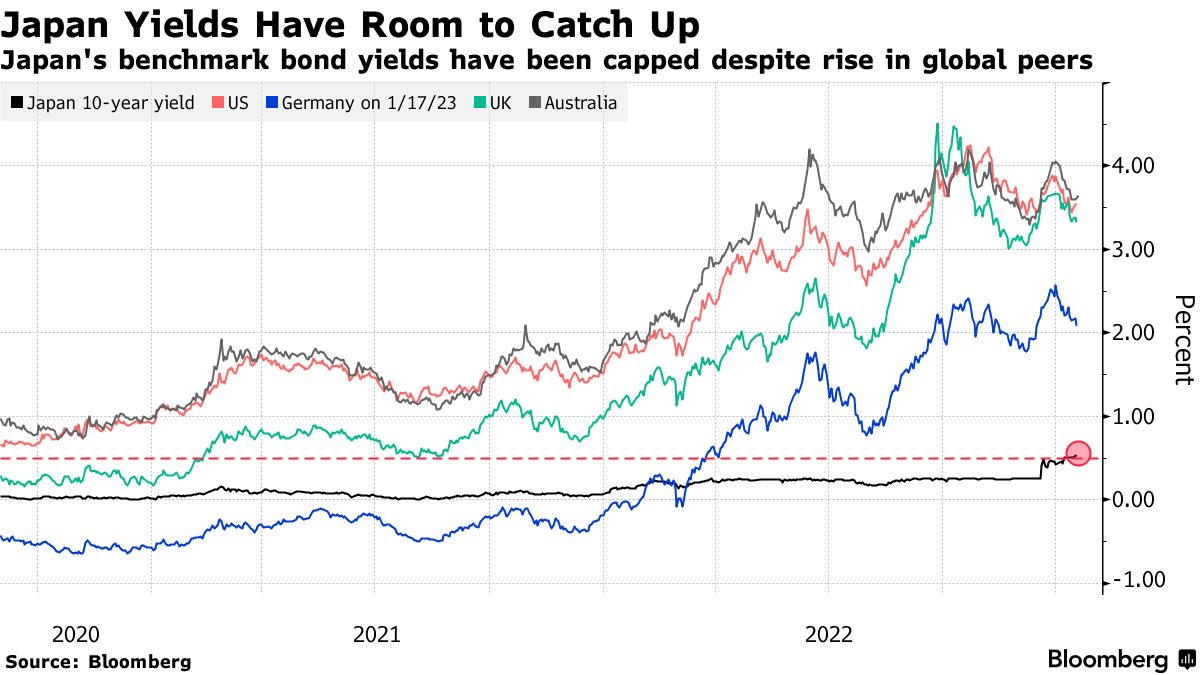

若是任何政策转变推高日本收益率,受到最大风险的将是全球其他市场的债券,这可能引发一波资金从大量海外资产回流到日本。

日本投资者是美国国债的最大外国持有者,策略师表示,澳大利亚和法国的债券也很脆弱。

根据日本财务省自2005年以来的初步数据,2022年当地收益率的上升推动当年创纪录的21.7万亿日元,约合1660亿美元外国债券的销售。

Westpac Banking Corp.外汇策略主管Richard Franulovich表示:“最大的担忧是,如果日本投资者因当地收益率更高而集体退出美国、欧元区和澳大利亚债券市场,可能会出现大规模混乱。”

“今天日本央行的定位,成为全球收益率的锚点。”

(来源:彭博社)

“市场正在寻找日本央行政策转变方面不存在的东西,”摩根资产管理驻墨尔本的全球市场策略师Kerry Craig表示。“相对清楚的是,他们将专注于获得引导市场的能力,而不是让市场向他们发号施令。”

也就是说,现在日本央行的立场,至少为日元短期走软开辟了道路,一些分析师表示,日元兑美元可能跌至135左右。

其他人则强调,日本央行购买债券作为重振日元的途径,实际上是不可持续的。而这股声浪,实际上是越来越强劲,从汇市摆动的敏感度可以看出。

“我们认为,日本央行周三的央行决议,并不会改变任何事情,因为日本央行将被迫通过购买更多日本国债来继续捍卫YCC曲线,”Asymmetric Advisors Pte.策略师Amir Anvarzadeh说。

“迟早一天,他们需要再次调整YCC曲线,无论是在黑田东彦的任期内还是下一任州长,但他们购买日本国债的数量仍然不可持续,日元将再次升值至120水平。”

1月的彭博调查,经济学家正在为日本央行变革做好准备,其中一些人提出了他们预期的转变时间。一些人现在预测今年4月份会进行调整,这是安排在新任日本央行行长领导下的第一次会议,而另一些人则预计6月份会出现转向。

第一生命经济研究所执行经济学家熊野英夫表示,周三的利率决议意味着,日本央行更有可能将当前的政策框架传递给下一任领导层,而不是在黑田东彦的领导下进行改变。