FX168财经报社(香港)讯 美国CPI是本周最焦点的通胀数据,黄金、美元与美股等交易员在最后一刻前都将维持犹豫不决的姿态。荷兰国际集团(ING)指出,美国利率曲线的鹰派重新定价导致进一步倒挂,因为掉期交易仍为2024年降息定价。在这场两极化的超级大押注中,该机构展望市场共识为,美元多头会跑赢大盘。

随着通缩故事受到越来越多的关注,ING分析师团队怀疑核心通胀率0.4%的共识可能足以打压风险资产,并支撑美元。“我们仍然认为,美元在短期内有跑赢大盘的空间。”

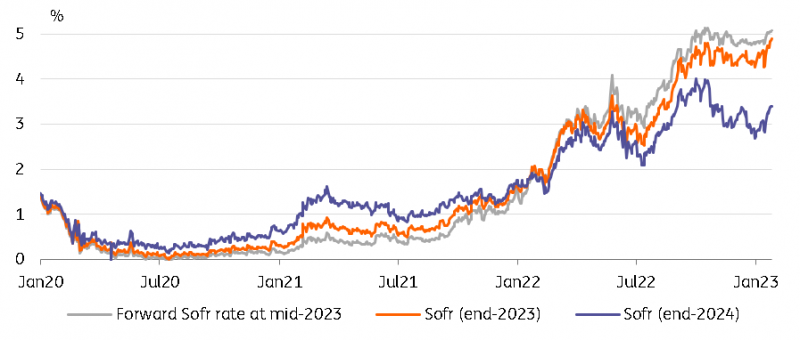

鹰派对今天的CPI重新定价,认为加息将会持续,甚至进一步提高,但市场仍预计2024年会降息。

可以轻描淡写地说,更具弹性的美国经济,尤其是其劳动力市场,已经在全球债券市场引起了一些紧张情绪。ING分析师团队指出:“当我们进入今年的第一份CPI通胀报告时,这是参与者的主要情绪。与往常一样,焦点将放在核心通胀上,尤其是核心服务业,因为美联储主席鲍威尔及其同事强调了其对货币政策的重要性。”

市场情绪的鹰派转变导致2年期美国国债在周一(2月13日)创下今年新高4.54%,而2月份45个基点的逆转意味着,前端收益率现在正上升。对于较长期限的债券来说情况并非如此,它们仍低于2023年的起始水平。由此导致的美国收益率曲线趋平,可能是利率更加鹰派情绪的最显着例子。另一个是远期,目前将联邦基金利率定在7月份的峰值5.2%。

“自1月以来,美联储2024年的降息幅度几乎没有变化,大约150个基点。”

美联储2024年的降息幅度自1月以来几乎没有变化,问题就在这里,今年更高的终端利率,以及总体上更好的增长轨迹,并没有转化为对长期政策利率的实质性重新定价。一个原因是其他前瞻性指标,例如纽约联储对消费者通胀和收入预期的调查,继续表明下降。

美国互换利率较高,但曲线仍是2024年的降价。

(来源:ING)

不可否认的是,由于通胀意外上行,当前各个期限的利率都有一些上行空间,但前端仍然是曲线上最不稳定的点,因此斜率的变化应该是更明确的结论。

“我们怀疑自满的多头仍可能被这份报告所震慑,如果本周硬活动数据,即零售销售和工业生产也反弹,则不能排除10年期国债4%的可能性,但这将为今年晚些时候较低的利率做好准备。”

美元:共识读数可能足以支撑美元

“我们有点惊讶地看到,尽管今天的美国通胀报告代表了重大风险事件,但市场以一些谨慎的乐观情绪开始了本周。全球股市上涨意味着,除日元外美元全线走软,随着市场难以评估下一届日本央行行长的影响,日元的波动性继续加剧。我们预计日元波动率将保持高位,因为直田和男可能不会在4月份上任之前,就任何政策转变提供明确的方向。目前,没有迹象表明他会支持突然结束日本央行的极端鸽派(超宽松)政策立场。”

回到美国,1月份的通货膨胀报告将成为通货紧缩故事的重要试金石,通货膨胀故事已导致美联储紧缩政策放缓。

“市场的反应可能会再次受到环比数据的推动,我们的经济学家预计该数据将符合市场普遍预期的总体利率0.5%和核心通胀0.4%,这应该转化为分别约为6.2%和5.5%的同比读数。”

ING分析师继续补充,这样的共识解读可能足以打压风险资产并支撑美元,因为它应该允许市场完全消化美联储额外收紧50个基点,并提供降低降息预期的机会。鉴于2022年12月份的核心通胀率为0.3%,当前0.2%或更低的数据打印,应该足以引发美元修正,而0.5%或更高的打印,则可能引发美元反弹。

“我们将密切关注今天发布的细节,汽车销售和住房是可能有助于提高读数的两个组成部分。前者可能会在报告的汽车拍卖价格上涨2.5%的情况下推高CPI数据。这可能转化为月度核心CPI增加0.15个百分点,因为该组成部分在参考篮子中的权重很高。”

“住房约占通货膨胀篮子的1/3,考虑到房价收缩和新租赁协议对数据的滞后影响,住房可能会产生粘性。我们仍然认为,这两个因素将在第二季度推动通缩效应的很大一部分,但目前可能不利于任何鸽派的说法。”

“我们认为,风险平衡倾向于美元的上行和顺周期货币的下行。美元指数重返2023年高点105.00在短期内仍有可能,尽管我们继续看好美元在今年剩余时间内表现不佳。”

欧元:除美国CPI外没有其他驱动因素

欧元/美元今天应该几乎完全受美国通胀报告的影响,因为欧元区初步增长数据看起来不太可能影响市场,而且只有一位预定的欧洲央行发言人Gabriel Makhlouf。

ING分析师写道:“正如最近的报告中所讨论的那样,我们预计从现在开始欧洲央行的更多评论,甚至来自明天行长拉加德评论的影响将相当有限,因为市场可能已经完全吸收了对2月欧洲央行新闻发布会鸽派反应的抵制,现在正将重点转移到关键数据发布上。”

“与我们在今日美国CPI公布前的美元观点一致,如果核心通胀月率达到0.4%或0.5%,欧元/美元可能回落至1.0650/1.0700。任何高于该水平的东西都可能引发更大的收缩,应该测试1.0600。”

“我们继续认为,欧元/美元在短期内存在下行风险,因为美国数据可能支持美联储进一步加息,而欧元缺乏任何稳固的国内支持。”

英镑:粘性工资巩固了英国央行3月加息预期

英国今天上午公布的工资数据高于预期,提振了英镑。英格兰银行首选的工资增长指标,即3个月的年化变化,现在已经连续几个月保持在7%以上,而且很少有证据表明一些调查显示工资放缓。

“明天的CPI发布将是英镑的另一个关键事件,但我们认为鉴于英国央行更加关注工资动态,今天的数据强烈支持3月25个基点的加息,这是我们的基本情况。欧元/英镑本周很可能跌破0.8800,而英镑/美元可能在美国CPI数据公布后回落至1.2100以下。”