FX168财经报社(香港)讯 美联储主席鲍威尔下周证词前,本周鹰派官员倾巢而出,听取7位不同的美联储官员意见,明确不相信通胀的下行轨迹,利率上行风险依然存在。鹰派观点再加上美国经济数据表现良好,基调继续支持美元多头。然而周六(3月4日),美元指数却仍落在104.53,创下1月来最深的单周跌幅。金融市场聚焦下周非农就业数据,评估1月井喷式就业增长,是否会就此沦为昙花一现的美景。

美国劳工部周四公布的数据显示,截至2月25日当周,首次申请失业救济金人数为19万,略好于市场预期的19.5万,此前一周数据为19.2万。四周移动平均水平为19.3万,比前一周未经修订的平均值增加1750。而截至2月18日当周续请失业金人数为165.5万,比前一周修正后的水平减少5000。

美国经济数据表现良好

美国上周初请人数再次下降,表明劳动力市场持续走强,这可能促使美联储继续加息。最新的数据显示,目前仍没有迹象表明,大规模裁员,主要发生在科技行业,对劳动力市场产生了实质性影响。

美国供应管理协会(ISM)周三公布的制造业采购经理人指数(PMI)显示,美国制造业的经济活动继续萎缩,但再度引发通胀担忧,2月份整体PMI从之前的47.4升至47.7,而预期为48.0。然而,该采购经理人指数的细节显示,支付物价指数从44.5攀升至51.3,而新订单指数从42.5回升至47。已付价格和新订单分别创下5个月和4个月以来的最高水平。

(来源:ISM)

同时,美国 2月Markit制造业PMI终值降至47.3,低于前值和预期的47.8,表明2月份美国制造业仍面临巨大压力。

世界大企业联合会公布的美国2月消费者信心指数连续第二个月下降,降至102.9,而前值修正后为106.0。美国12月房价指数下降0.1%,低于市场预期-0.6%和前值-0.1%。

美国ISM周五公布的数据显示,2月份ISM服务业指数录得55.1,这一结果尽管弱于前值55.2,却较高于市场预期的54.5。而令市场关注的价格分项数据情况也是一样,2月ISM服务业价格支付指数为65.6,低于前值67.8,创下两年新低,不过却高于预期的64.5。

美联储鹰派官员倾巢而出

说到美联储,市场本周听取7位不同的美联储官员的意见,其中6位是目前有投票权的FOMC成员。他们的谈话要点涵盖一系列话题,从反对美联储提高通胀目标的呼吁,到芝加哥联储主席古尔斯比表示,美联储过分依赖金融市场反应是错误的。

市场还收到针对政策的评论,明尼阿波利斯联储主席卡什卡里指出,他对在下次会议上加息50个基点持开放态度。“紧缩不足的风险大于过度紧缩的风险。这反过来又将基准10年期美国政府债券的收益率推到4.0%以上,并提振美元指数一度突破105.00关口。”

亚特兰大联储主席博斯蒂克在一篇文章中表示,他认为政策利率将处于5.00%-5.25%,并一直保持到2024年。但博斯蒂克也同时表示,美联储可能会在仲夏至夏末暂停当前的紧缩周期。

另一方面,波士顿联储主席柯林斯提到,需要更多的加息才能使通胀重新得到控制。她补充说,加息的幅度将由未来的数据决定。

美联储官员们明确表示,他们还不相信通胀的下行轨迹,政策利率路径的上行风险依然存在。所有的目光都将集中在下周的2月就业数据上,该数据将显示1月的井喷式就业增长是否只是昙花一现,还是更令美联储担忧的事情。

美联储半年度货币政策报告:持续提高联邦基金利率目标是必要的

美联储3日发布半年度货币政策报告,强调坚定致力于将通货膨胀率降至2%的目标水平,并称持续加息将是合适之举。报告称,尽管自2022年年中以来,随着供应瓶颈问题的缓解以及能源价格的下跌,美国的通胀有所放缓,但目前的通胀率仍远高于美联储设定的2%的目标。

当前,劳动力市场供需关系依然紧张,就业增长强劲,失业率处于历史低位,名义工资增长仍处于高位。要使通胀率回到2%的水平,可能需要经历一段低于趋势水平的经济增长和劳动力市场的降温。

该报告指出,美联储充分了解高通胀带来的巨大困难,尤其是对那些最无力支付更高价格必需品的人们来说,美联储将坚定致力于将通胀率降至2%的目标水平。

非农前“美元空头砸市”

随着时间的推移,美国和欧洲持续提高利率的可能性正在增加。这种预期导致风险市场出现一定程度的波动,但股市后期的反弹表明市场情绪依然坚挺。尽管美国国债收益率上涨,但美元本周表现最差,风险情绪压倒了市场。

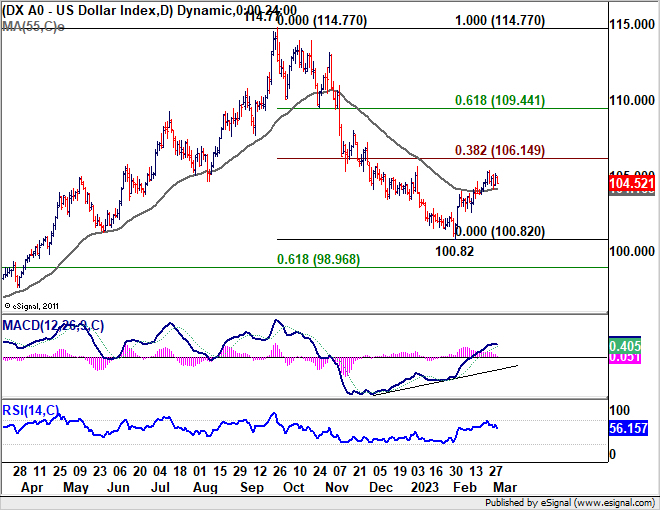

美元的近期修正反弹可能仍会延续,但上行潜力看起来有限。

美元指数难以延续上周从100.82的反弹,但目前还没有明显的抛售。这种反弹仍被视为一种修正举措。因此,即使再次上涨,114.77至100.82的38.2%回撤位106.14也将受到强劲阻力,限制上行空间。稳固突破55日均线,目前位于104.16,将使价格进一步回落至100.82低点。

(来源:eSignal)

如上所述,这一观点与其他市场的前景一致。美国国债收益率的持续上涨可能会使美元保持上涨,但由于德国国债收益率也很强劲,美元兑欧元的涨幅不大。此外,股市潜在的看涨情绪将限制美元的上行空间。如果收益率回落,美元/日元的近期走势可能会发生逆转,这也拖累美元/日元下跌。

本周新西兰元位居榜首,其次是英镑和欧元。加元是表现第二差的货币,其次是日元和瑞士法郎。尽管围绕亚洲主要经济复苏的乐观情绪提供了一些支撑,但澳元表现不一。

尽管最近几周出现了一些波动,但投资者情绪显示出了很大的弹性。人们乐观地认为,美国和欧洲都将在服务业的大力帮助下避免衰退。通货膨胀预计仍将放缓,尽管速度较慢。这在某种程度上掩盖了通向更高利率峰值的路径,以及在那里停留的时间更长。

与美联储一样,市场现在定价6月达到5.25-5.50%峰值的可能性为84.6%,而在7月或9月达到5.50-5.75%的可能性略低于50%,至少在2024年3月之前可能不会降息。

道琼斯工业平均指数在周四和周五强劲反弹,收在一周高点。这一发展表明,28660.94至37412.28的38.2%回档位32400.66得到保护,34712.28的价格走势只是横向盘整模式。现在直接关注55天EMA,现在在33400.21。持续突破该位置将进一步反弹至34712.28高位,并增加二季度从28660.94恢复整体反弹的可能性。

纳斯达克指数可能也捍卫55天均线,现在为11394.22,保持从10207.47的上涨势头完好无损,短期内有望进一步反弹至12269.55。

欧元区方面,在CPI强于预期后,多数分析师将对欧洲央行最终利率的预期上调至4%。今年降息也基本排除。然而,投资者对PMI等积极数据的反应更为强烈,这些数据描绘了一幅由服务业扩张带动的乐观图景。

主要基准国债收益率也因加息预期而上涨,在美国,2年期国债收益率创下2007年以来的最高水平,达到4.966,随后收于4.871。美国10年期国债收益率也突破4.000关口至4.091,收于3.964。在德国,10年期国债收益率升至2.774,创下2011年以来的最高水平,随后收于2.719。

美国10年期国债收益率前景不变,从3.334的上升正在进行中,只要3.863的支撑位守住,应该会继续走高。应该看到进一步反弹以重新测试4.333高点。目前预计不会突破,但即使在那种情况下,从2.525的61.8%预测从4.451的3.334到4.333应该看到强劲阻力限制上行。同时,突破3.863将首先带来一些盘整,然后再进行另一次上涨。

美元/日元上周小幅走高至137.09,但难以维持在151.93至127.20的38.2%回档位上方136.64。本周最初的偏见仍然是中性的。下行方面,突破135.24支撑位将表明遭到136.64的拒绝,并首先转向下行55日均线,目前为133.92。

持续突破55日均线将表明从127.20的整个反弹已经完成,但从好的方面来看,如果持续突破136.64将表明自151.93的下跌已经完成,并进一步反弹至61.8%回撤位142.48。

从更大的角度来看,关注点仍然是151.93至127.20的38.2%回撤位136.64。持续突破将表明151.93的中期价格走势只是一种修正模式。这种发展将保持长期看涨。另一方面,如果跌破136.64,则将延续跌势,从151.93跌至102.58至151.93的61.8%回档位121.43。

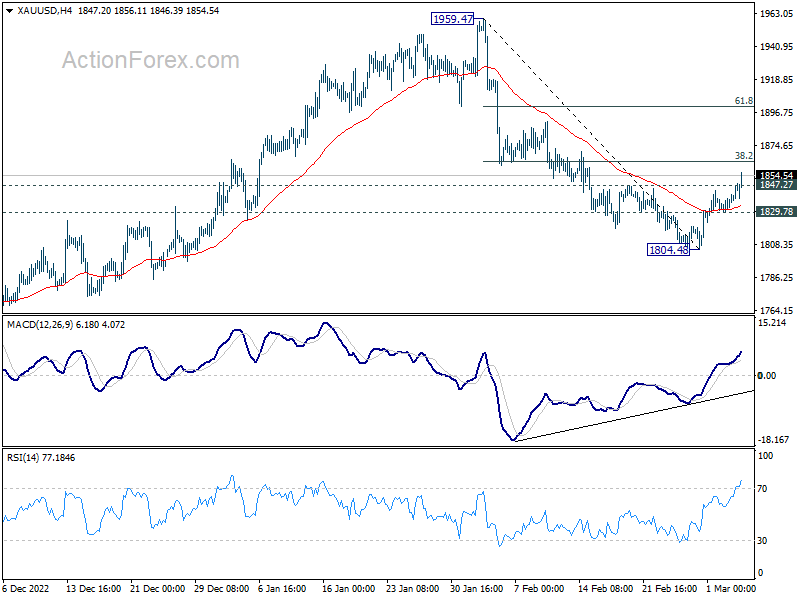

黄金反弹可能暗示美元进一步疲软

Action Forex分析称,黄金上周的持续反弹可被视为美元疲软的早期迹象,突破1847.27美元阻力表明短期底部位于1804.48美元,4小时MACD看涨收敛。这也是在获得55周均线,目前为1804.37美元支撑后出现的。只要守住1829.78美元的支撑,就有望进一步上涨。果断突破1959.47美元至1804.48美元的38.2%回档位1863.68美元,可能促使上行加速至61.8%回档位1900.26美元。此外,突破1863.68美元可能会成为美元指数的近期参考。

(来源:Action Forex)

(来源:Action Forex)

下周重要经济数据:

周一03/06

欧元区1月零售销售(月率)

美国1月耐用品订单修正值(月率)

周二03/07

中国2月贸易帐(十亿元)

中国2月底外汇储备(十亿美元)

中国2月贸易帐(十亿美元)

澳大利亚澳洲联储现金利率

财经事件:

中国十四届全国人大一次会议将于今日上午举行记者会,邀请外交部长秦刚出席并回答中外记者提问

央行动态:

澳洲联储公布利率决议

美联储主席鲍威尔在参议院金融委员会发表半年度货币政策证词

周三03/08

美国上周API原油库存变化(万桶)(至0303)

欧元区第四季度GDP终值(季率)

欧元区第四季度GDP终值(年率)

美国2月ADP就业人数变动(千人)

加拿大1月贸易帐(十亿加元)

美国1月贸易帐(十亿美元)

加拿大隔夜目标利率

美国上周EIA原油库存变化(万桶)(至0303)

财经事件:

美国EIA公布月度短期能源展望报告

央行动态:

美联储主席鲍威尔在众议院金融服务委员会发表半年度货币政策证词

加拿大央行公布利率决议

周四03/09

中国2月末M2货币供应(年率)

中国2月社会融资规模(十亿元)

中国2月新增人民币贷款(十亿元)

日本第四季度实际GDP修正值(年化季率)

日本第四季度实际GDP修正值(季率)

日本第四季度名义GDP年化修正值(十亿日元)

日本第四季度实际GDP修正值(十亿日元)

中国2月工业生产者出厂价格指数(年率)

中国2月居民消费品价格指数(年率)

美国上周季调后初请失业金人数(千人)(至0304)

财经事件:

日本众议院就日本央行领导层任命进行投票

央行动态:

美联储公布经济状况褐皮书

周五03/10

日本2月国内企业商品物价指数(年率)

日本无担保隔夜拆借利率

英国1月商品贸易帐(百万英镑)

英国1月工业产出(年率)

美国2月季调后非农就业人口变动(千人)

美国2月失业率

财经事件:

中国国家能源局每月15日左右发布全社会用电量数据

央行动态:

日本央行公布利率决议

日本央行行长黑田东彦召开货币政策新闻发布会