美联储重掌主动权!鲍威尔鹰派最害怕的一幕:非农意外下行“威胁加息50基点剧本转向”

2023/03/08 18:03来源:第三方供稿

FX168财经报社(香港)讯 金融市场重新回到美联储的怀抱中,放弃原本的作对与不信任,市场现在重新定价为3月会议后加息50个基点。但荷兰国际集团(ING)分析师在其利率分析文章中指出,美联储主席鲍威尔鹰派最害怕的一幕仍可能发生,即周五非农就业报告突袭,意外跌破15万的就业人数,将快速威胁加息50个基点的剧本,最终被迫转向。

“鲍威尔没有完全贴近加息50个基点,但贴近足以让美联储可以选择在需要时采取行动的范围。”

“最终将取决于即将发布的数据,尤其是本周五的就业报告。最明确的说法是劳动力市场仍然非常紧张,不包括住房服务业通胀过高。这些是相关的,因为可能需要劳动力市场的实质性放松才能抑制服务业通胀。”

ING分析团队给出明确警告:“不过,预计3月份加息预期的波动性将保持高位。可能只需要周五低于150000的就业人数结果,就可以将加息钟摆重新转向加息25个基点,尤其是在工资通胀有所缓和的情况下。”

通常情况下,美联储可以提前了解一些数据的发布,如果是这种情况,那么就业人数减少的可能性就较小。但显然这是一个关键数字,紧随其后的是将于下周二公布的2月CPI报告。

“后端继续抵制美联储对前端信息的全部影响。”

ING分析文章指出,金融状况并未实质性收紧,部分原因是较长期市场利率并未以任何实质性方式上升。作为一种冲击反应,10年期短期内突破4%,但随后回落至下方。风险资产承受了一些压力,使一些兴趣重新回到核心久期购买中。结果曲线触及新的反转周期极值,2年期与10年期曲线突破-100个基点,后端继续抵制美联储对前端的全部信息。

“我们认为,这种程度的反转是由较长期的实际收益率过低所驱动的。如果美国经济像所描绘的那样充满活力,那么10年期1.6%的实际收益率就太低了。升至2%区域是有道理的,但会被10年通胀盈亏平衡点的进一步下降所抵消,现在报在2.4%。”

“这种组合不需要将10年期利率推高至4.25%以上,但如果50个基点的加息在纯粹的宏观基础上确实是合理的,它可能或应该朝这个方向发展。”

“在此背景下,美联储无疑会注意到2年通胀收支平衡的显着上升,1月中旬为2%,在鲍威尔讲话之前达到3.4%。现在是3.25%,朝着正确的方向迈出了一步。”

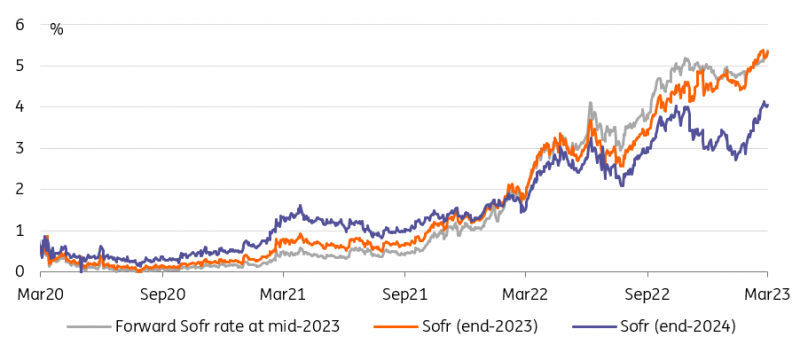

2023年远期显示美联储正在对强劲的美国数据做出反应,但2024年远期滞后。

(来源:ING)

欧洲利率也显示央行重新掌权

在欧洲曲线上,也有迹象表明中央银行重新掌控了局面。自从Holzmann将连续50个基点加息至7月摆在桌面上以来,市场表现得更像是欧洲央行将采取必要措施来控制通胀。最明显的证据是收益率曲线进一步趋平,既反映了激进央行的定价,也反映了对经济增长和通胀的令人沮丧的中期影响。

“毫无疑问,美国和欧洲的走势相互叠加,但我们注意到,10年期外滩收益率约为2.70%,已经比本周期的预期最终存款利率低130个基点。”

可以肯定的是,欧洲央行消费者调查中长期通胀预期的下降有所帮助,“但我们认为这反映了一种更普遍的观点,即央行在这方面也重新站稳了脚跟”。

ING分析团队继续补充:“这意味着前端和后端收益率都有所上涨,但强硬的欧洲央行也应该会带来进一步的曲线倒挂。这种观点能否在下周的欧洲央行会议上继续存在是另一个问题。它的沟通有时会让市场感到困惑,并且在明天开始的静默期之前表达了广泛的意见。”

“我们喜欢说风险情绪无法永远驾驭复苏浪潮,因为更激进的央行将不可避免地对估值造成影响。昨天有迹象表明这一消息影响了风险资产,但在某种程度上,央行密切关注道路,只有在通胀得到控制时才松手踩刹车的情况是更好的结果。更糟糕的选择是通货膨胀预期在一段时间内继续上升,并在未来采取更严厉的干预措施。”

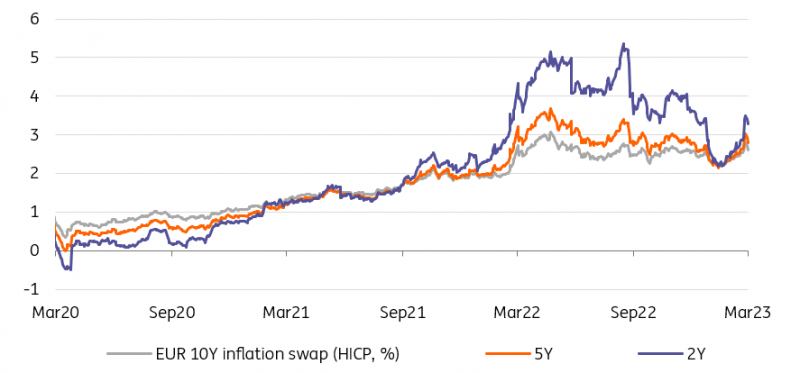

欧洲央行发表鹰派言论后,欧元通胀掉期已停止上涨。

(来源:ING)