重磅!美国PCE物价指数终于降温 美元黯然回落、黄金美股“涨”声欢迎

2023/03/31 23:07来源:FX168

FX168财经报社(北美)讯 周五(3月31日), 美联储首选的通胀指标显示,不包括能源和食品成本的核心个人消费支出指数2月份上升0.3%,低于接受道琼斯调查的经济学家预期的0.4%。随后公布的数据显示,美国3月密歇根大学消费者信心指数终值为62,低于预期和前值,表明消费者越来越多地预期未来会出现衰退。不过,美国3月一年期通胀率预期为3.6%,低于预期和前值的3.80%。数据公布之后,美元指数承压下跌,现货黄金一度拉升逾10美元,美股三大股指齐升。

美联储密切关注的一项通胀指标2月份的升幅略低于预期,这让人们看到了加息有助于缓解物价上升的希望。

美国商务部周五公布,不包括食品和能源的个人消费支出价格(PCE)指数2月份上升0.3%,低于道琼斯0.4%的预期,也低于1月份0.5%的增幅。

以12个月为基准,核心个人消费支出指数增长4.6%,较1月份略有减速。

包括食品和能源在内,2月份总体个人消费支出环比增长0.3%,同比增长5%,而1月份分别为0.6%和5.3%。

(图源:彭博社)

数据比预期疲软,当月能源价格下降0.4%,食品价格上升0.2%。商品价格上升0.2%,服务价格上升0.3%。

报告中的其他数据显示,个人收入增长0.3%,略高于预期的0.2%。消费者支出增长0.2%,高于预期的0.3%。

报告公布后,美股高开高走,长期国债收益率下跌。

“对投资者来说,通胀趋势看起来很有希望。到今年年底,通货膨胀率可能会低于4%,如果经济陷入衰退,美联储将有一定的余地在年底前降息,”LPL金融公司首席经济学家Jeffrey Roach说。

金融博客Zerohedge撰文称,美联储最喜欢的通胀指标—核心PCE物价指数年率小幅下降至4.6%,然而,尽管非周期性核心通胀下滑,但周期性核心通胀继续走高,这对美联储来说是一个更大的问题。目前周期性核心个人消费支出通胀(主要用于追踪与当前经济周期相关的通胀压力)正处于1985年以来的最高水平。最后,我们注意到,尽管市场的通胀预期在3月份有所下降,但它仍远高于美联储的目标水平。所以,鉴于昨晚美联储的数据可能预示着存款外流放缓,今天的数据进一步表明,美联储要做的可能比股市上充满希望的鸽派人士认为的要更多。

(图源:彭博社)

通胀报告公布后,美国短期利率期货显示,5月美联储加息25个基点和不加息的可能性目前大致相等。

美联储上周公布的非官方预测显示,今年可能还会加息一次,而且不会降息。不过,交易员预计美联储今年将降息,年底联邦基金利率将在4.25%-4.5%之间,比目前的目标区间低0.5个百分点。

尽管通货膨胀在某些领域有所减弱,但在其他领域仍然有害。住房成本尤其急剧上升。不过,美联储官员正在研究这一增长,并预计租金将在今年减速。

不过,直到2024年,通胀率仍可能远高于美联储设定的2%的目标。官员们表示,尽管目前银行业出现动荡,但他们仍将专注于压低物价。

有机构分析指出,美国2月核心PCE物价指数月率录得0.3%,低于市场预期,这或许表明美联储在对抗高通胀方面开始取得更多进展。美国2月核心PCE物价指数年率也录得良好表现,但美联储是否能够坚持再加息一次还远未确定。众所周知,美联储的目标始终是将通胀率回落至2%的目标,但不会引起严重的经济反应。虽然今天的这份PCE数据让市场上的某些人认为美联储可能会停止加息,但如果通胀始终居高不下,预计美联储将不得不继续加息,即使是冒着引起经济衰退的风险。事实上,绝大多数经济学家相信经济衰退早已迫在眉睫。

机构评论称,今天公布的这些数据应该会让美联储更有信心,认为他们在上次会议上加息25个基点是正确的。在5月3日FOMC会议之前,还有一份个人消费支出报告,目前市场预期5月份加息25个基点的可能性为55%。

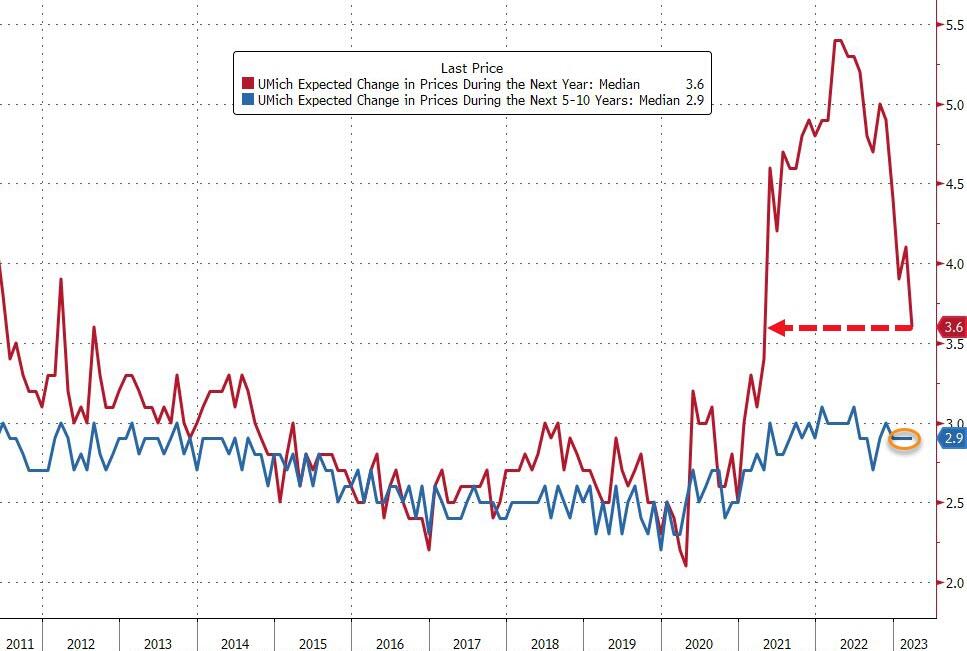

消费者信心录得四个月来首次下降,比2月下降约8%,但仍比一年前高4%。本月银行业的动荡对消费者信心的影响有限,在硅谷银行倒闭之前,消费者信心就已经呈现下行势头。总体而言,我们的数据显示出多种迹象,表明消费者越来越多地预期未来会出现衰退。尽管所有人口群体的情绪都在下降,但对于低收入、受教育程度较低和年轻的消费者以及股票持有量最高的消费者来说,跌幅最大。明年通胀预期从2月份的4.1%回落至3.6%,但仍远高于大流行前两年的2.3—3.0%区间。

随后公布的密歇根大学数据表现良莠不齐:美国3月密歇根大学消费者信心指数终值为62,预期63.2,前值63.4;美国3月一年期通胀率预期为3.6%,预期3.80%,前值3.80%。

(图源:彭博社)

机构评论称,消费者信心录得四个月来首次下降,比2月下降约8%,但仍比一年前高4%。本月银行业的动荡对消费者信心的影响有限,在硅谷银行倒闭之前,消费者信心就已经呈现下行势头。总体而言,我们的数据显示出多种迹象,表明消费者越来越多地预期未来会出现衰退。尽管所有人口群体的情绪都在下降,但对于低收入、受教育程度较低和年轻的消费者以及股票持有量最高的消费者来说,跌幅最大。明年通胀预期从2月份的4.1%回落至3.6%,但仍远高于大流行前两年的2.3—3.0%区间。

美股三大股指“涨”声欢迎

美国股市周五高开,因2月通胀报告弱于预期,纳斯达克综合指数料录得两年多来最大季度涨幅。

标准普尔500指数上升0.5%,纳斯达克综合指数上升0.7%。道琼斯工业股票平均价格指数跑赢大盘,上升174点,升幅0.6%。

(道指30分钟走势图,来源:FX168)

标普500指数在过去9个交易日中有7个交易日上升。

分析师表示,低于预期的通胀指标将给美联储更多空间来停止加息。根据芝加哥商业交易所(CME)的美联储观察(FedWatch)工具,美联储本月早些时候发布的点阵图预测中值显示,5月或6月可能会再次加息一次,但期货交易员押注利率已经见顶,美联储可能会逆转路线,在年底前至少降息几次。

最终,周五的数据“给了美联储更多的灵活性,”Bokeh Capital Partners创始人兼首席投资官Kim Caughey Forrest说。

eToro美国股市策略师Callie Cox表示,虽然个人消费支出数据显示“通胀正朝着正确的方向发展”,但也有些老套。

她说,自2月底以来,美国经济一直受到一场小型银行业危机的影响,随着银行继续收紧放贷标准,人们担心信贷紧缩会进一步恶化。

展望后市,纽约联储主席威廉姆斯将于美东时间周五下午3:05发表讲话。

据FactSet估计,美国股市本季度表现相对较好,没有受到美联储加息、经济衰退担忧再起以及企业利润预期变差的影响。

自2月初触及年内最高位以来,标普500指数的交投区间越来越窄,令市场分析师对市场下一步走势存在分歧。

Caughey Forrest说:“我们需要观察整体经济的走势。”我认为GDP很重要,如果GDP在通胀下降的同时持坚,这可能对股市有利。”

截至周四收盘,标准普尔500指数和纳斯达克综合指数一季度分别上升5.5%和14.8%,道琼斯指数小幅下跌。纳斯达克综合指数有望创下至少自2020年第四季以来的最大季度升幅,当时该指数上升了15.4%。标准普尔500指数和纳斯达克指数本月分别上升2%和4.9%,道琼斯指数上升0.6%。

与此同时,标普500指数有望在三个月内第二个月上升。

美元持续回落 势将录得连续第二个季度下跌

随着投资者预计美国利率接近见顶,且预期美元的收益率优势正在缩小,美元周五势将录得连续第二个季度下跌。

3月中旬左右,随着全球市场受到银行业恐慌的冲击,投资者纷纷转向安全资产,这种温和提振似乎正在消退,美元指数当季下跌1.1%。

美国PCE物价指数公布之后,美元指数震荡下跌超20点,最低触及102.20。

(美元指数30分钟走势图,来源:FX168)

周五市场走势温和,交易员仍在关注美国地区银行存款进一步外流的前景。

整个3月份,美国利率市场大幅调整了市场前景,目前认为美联储结束加息的可能性约为40%。联邦基金期货已反映出年底前降息的价格。

法国兴业银行分析师在一份报告中称,“在影响稍显明朗之前,美元可能维持区间震荡,但如果对美国利率前景的重新定价持续下去,美元还会进一步下跌。”

他们在谈到近期银行业动荡时表示:“这一事件肯定会对信贷需求和供给都产生影响,除非经济数据迅速复苏,否则美联储加息周期的结束现在肯定会近得多,美元实际汇率仍远高于长期平均水平。”

三周前硅谷银行的倒闭引发了全球对银行业信心的广泛担忧,迫使瑞士信贷投入竞争对手瑞银的怀抱,导致从伦敦到东京的银行股纷纷下跌。

外汇市场总体上比股市稳定,并没有反映出债券交易中出现的剧烈波动,但由于日本作为全球最大债权国的地位,日元被视为避风港,本月上涨2.5%,创下2008年以来最佳3月份表现。

黄金一度逼近1990 势将录得连续第二个季度上升

黄金价格周五持稳,但这一避险金属料将连续第二个季度上升,因近期银行业动荡令市场对美联储降息的希望升温,提振了对黄金的兴趣。

美国PCE物价指数公布之后,现货黄金一度拉升逾10美元至1987.58美元高点,随后自高位回落,现交投于平盘略下方。

(现货黄金30分钟走势图,来源:FX168)

本季度迄今为止,黄金价格上升逾8%,也将录得2022年11月以来最好的一个月。

美元指数已接近季度亏损,这使得黄金成为一种有吸引力的投资。

Kinesis Money外部分析师Carlo Alberto De Casa指出,由于本月稍早美国两家地区性银行突然倒闭,引发市场押注美联储可能暂停升息,以遏制危机蔓延至全球银行体系的风险,上周金价一度突破2000美元。但在有关部门启动救援措施后,金价回落。

DeCasa补充称:“我仍相信中期金价能升穿2000美元,因美联储可能保持温和立场,且在市场进一步动荡的情况下,金价将吸引避险资金。”

OANDA高级分析师Craig Erlam表示:“对黄金来说,这是一个非常好的年初,3月份的银行业动荡是另一个非常看涨黄金的催化剂。”

根据FactSet的数据,自去年10月以来,金价一直在上升,在2022年最后几个月也出现了强劲的季度涨幅,当时最活跃的合约也上升了约9%。