下周重磅事件:当心非农再次“大爆表”!债务协议仍面临危险 中国这一数据恐引爆澳纽跌势?

文/夏洛特2023-05-28 03:47:33来源:FX168

FX168财经报社(北美)讯 由于投资者认为美联储将在今夏最后一次加息,美元将强势反弹,人们将更加关注定于下周五公布的下一轮美国非农就业数据。随着美国政府关门的时间越来越近,债务上限谈判也将成为焦点,而在欧洲,一系列通胀数据将影响欧元的命运。

美元希望从非农就业数据中获得更多动力

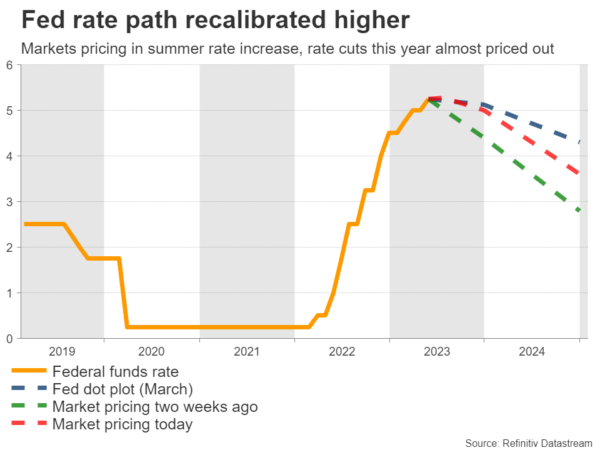

对美元来说,这是一个美妙的月份,在利差和避险资金的帮助下,美元在竞争中遥遥领先。随着商业调查显示出美国经济的弹性,投资者已开始重新调整美联储的利率轨迹。

市场目前预计,美联储6月份加息的可能性为40%,考虑到7月份的会议,这一概率将升至85%。与此同时,由于对即将到来的经济衰退的担忧已经消失,今年晚些时候的降息预期基本上已经被排除了。

(图源:Refinitiv Datastream)

然而,美联储官员在是否需要进一步收紧政策的问题上存在分歧。一些人希望再次加息,另一些人则宁愿暂停加息,但大多数人仍持观望态度,他们更愿意在做出任何决定之前研究下一轮经济数据。

因此,将于下周五公布的最新就业报告将受到更多关注。预测显示,5月份非农就业人数料增加18万,虽然低于上月,但仍然是一个可观的数字。失业率预计将升至3.5%,而工资的年增长率预计将略有加快。

过去13个月,非农就业人数超过预期12次,因此经济学家似乎一直低估了劳动力市场的强劲程度。这一现象可能会再次出现,因为标准普尔全球最新的商业调查显示,就业增长速度达到了10个月来的最快水平。他们还强调了不断上升的薪资压力。

若非农就业报告意外表现强劲,可能会巩固今年夏季加息的预期,或导致投资者进一步解除降息押注,从而令美元保持升势。

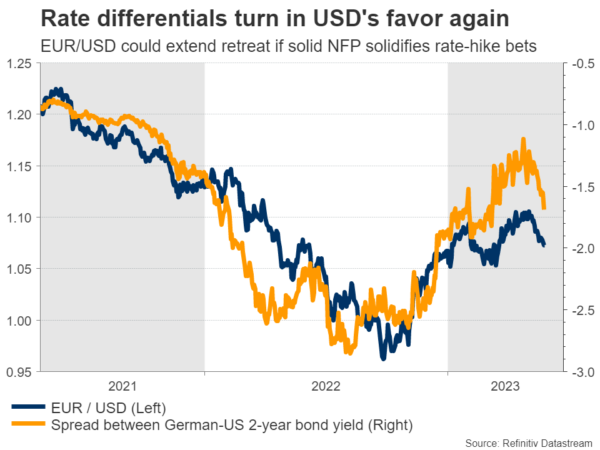

(图源:Refinitiv Datastream)

另一个可以提振美元的因素是股市的抛售,这将刺激避险需求。矛盾的是,这一事件的催化剂可能是债务上限协议。在达成妥协后,财政部将通过增加借贷来提高其耗尽的现金水平,从而引发一场可能耗尽流动性的债券发行海啸。

其他将公布的数据包括下周三公布的JOLTS就业调查,以及下周四公布的ADP报告和ISM制造业指数。请注意,下周一美国和欧洲的几个市场将因银行假日休市。

在华盛顿,“谨慎”比勇敢更重要

美国众议院议长麦卡锡周六证实,白宫和众议院共和党人就提高两年债务上限和限制支出的协议原则上达成一致,使美国从历史性违约的边缘后退了一步。

据知情人士透露,美国总统拜登和麦卡锡周六通过电话达成了原则性协议。现在,两位领导人都面临着一项艰巨的任务,那就是让他们在国会参众两院的盟友接受这项协议。共和党控制着众议院,民主党控制着参议院。该协议必须在6月5日之前获得通过。6月5日是财政部长耶伦表示美国将无力支付账单的关键日期。

“经过数周的谈判,我们原则上达成了协议。我们还有很多工作要做,但我相信这是一个原则性的协议,值得美国人去做。”

拜登在一份声明中说:“该协议保护了我和国会民主党人的关键优先事项和立法成就。”“该协议代表了一种妥协,这意味着不是每个人都能得到他们想要的。这是执政的责任。”

如果该协议最终在国会获得通过,并在所谓的X日期之前由拜登签署成为法律,白宫和众议院共和党人将避免一场前所未有的经济危机。从未发生过的美国政府违约,可能引发全球经济衰退,并导致数百万人失业——在假期周末最后一刻匆忙进行的谈判中,这种情况隐现出来。

这项为期两年的协议还将把下一次关于提高债务上限的斗争推到2024年大选之后。

据多名知情人士透露,众议院共和党领导人计划在周六晚间晚些时候向所有议员通报谈判情况,双方将在夜间对协议文本进行审查,以确保其符合初步协议。据一位民主党助手透露,白宫计划于周日向民主党人通报情况。

尽管原则上达成了协议,但在此过程中的每一步都很容易出现新的问题,而且每一步都可能很耗时,因为下个月初的债务上限截止日期即将到来。预计左翼和右翼都会强烈反对。这意味着,要让法案通过终点线,将需要一场激烈的推波助澜以及来自两党的支持。

道明银行此前指出,看起来这项为期两年的协议将限制可自由支配的支出,并在2024年大选之前提高债务上限,避免最坏的情况发生。然而,评级机构惠誉(Fitch)将美国列入负面观察名单的原因之一是“美国当局未能有效应对中期财政挑战”,而这项协议并没有改变这一点。

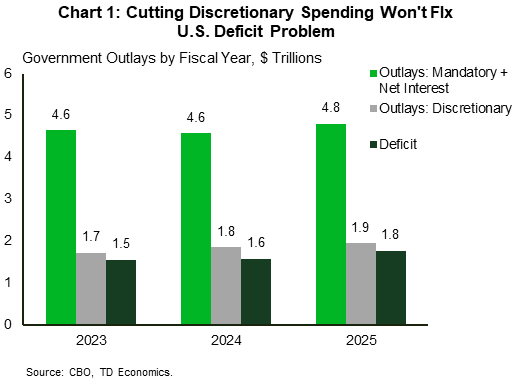

美国国会从字面上理解了莎士比亚的谚语“谨慎是勇敢的一部分”。吟游诗人的本意是批评注重谨慎而缺乏荣誉和勇气。债务上限协议只是在更大的结构性赤字问题(约占GDP的6%)的边缘修修补补。

可自由支配的支出仅占联邦政府总支出的27%,而联邦赤字预计将在2023年达到1.5万亿美元。如表1所示,如果国会只解决可自由支配开支问题,他们将需要把可自由支配开支削减到接近于零的水平,以平衡收支。要认真解决赤字问题,它需要采取更大胆的措施,着眼于强制性支出,即社会保障和医疗保险等福利。或者,它需要找到一种与人口老龄化同步增长收入的方法。唉,如今国会似乎缺乏勇气。

(图源:CBO、TD Economics)

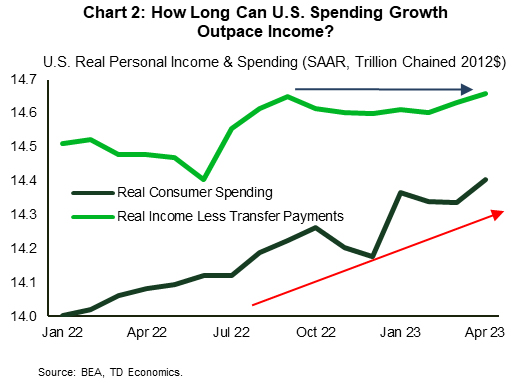

说到支出的谨慎,4月份实际消费者支出环比增长0.5%。消费受到商品和服务支出强劲增长的推动。在过去的6个月里,月度支出数据一直起伏不定,但将其与实际收入减去转移支付(这是NBER使用的一个关键衰退指标)进行比较,你会发现支出的上升趋势超过了实际收入的增长(图2)。

(图源:BRA、TD Economics)

由于劳动力市场强劲,实际收入增长得以维持。加上大流行期间积累的过剩储蓄的缓冲,消费者在面对非常高的通货膨胀时能够保持支出,从而加剧了需求驱动的通货膨胀压力。图表2显示,即使劳动力市场没有降温,支出也将放缓。大约60%的多余储蓄缓冲已经被花掉了,在消费者需要勒紧裤腰带之前,支出不可能无限期地超过收入。

道明银行预计,随着时间的推移,勒紧裤腰带的情况将更加明显。在第一季消费者支出年化增长率为3.8%之后,第二季的增长率将放缓至2%。道明银行预计下半年GDP将降至1%以下,这将有助于缓解通胀压力。在那之前,美联储处于两难境地。

美联储青睐的通胀指标——核心个人消费支出(PCE)平减指数在4月份保持在全年4.7%的水平附近。市场判断,这可能意味着美联储应该加大加息力度,市场倾向于6月再次加息。道明银行认为,美联储需要保持勇气,暂停并评估尚未对经济增长产生全面影响的重大货币政策收紧的影响。

欧元在通胀数据公布前走低

在欧元区,欧元已经承受了数周的抛售压力。这在一定程度上反映了美元的复苏,因为欧元和美元基本上是同一枚硬币的两面。然而,也有经济疲软的因素在慢慢渗入。

特别是,制造业的放缓已经加剧,将欧元区制造业大国德国拖入技术性衰退。这对欧洲央行来说是个大问题,因为经济增长似乎正在放缓,但通胀压力依然居高不下,令政策制定者陷入困境。

(图源:Refinitiv Datastream)

市场仍在消化欧洲央行未来几个月加息60个基点的预期,因此市场关注的焦点将是即将公布的数据,下周三公布的德国5月通胀和失业数据将首当其冲。然后下周四,投资者将看到整个欧元区的同样数据,以及欧洲央行的最新会议纪要。

预测表明通胀有所降温,这一点得到了商业调查的支持。5月份,商品和服务的平均销售价格以两年来最慢的速度上涨。如果通胀大幅降温,欧洲央行的部分升息押注可能会解除,给欧元/美元带来更多麻烦。

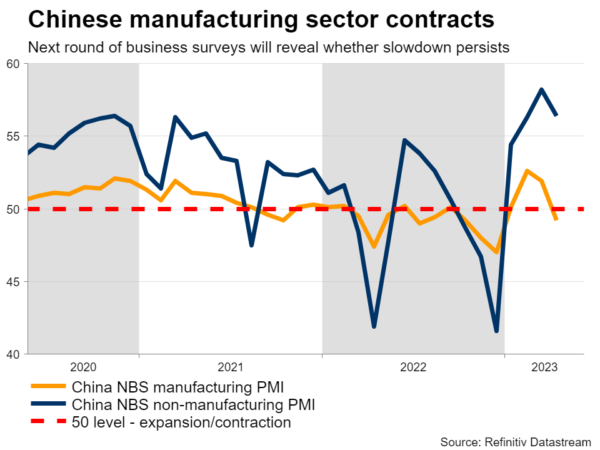

中国、加拿大和澳大利亚数据

中国方面,最新PMI数据将于下周三公布。随着重新开放的繁荣消退,经济最近失去了动力,因此这些调查将揭示这种令人担忧的趋势是否在5月份持续下去。如果是这样,澳大利亚和新西兰等那些依赖中国需求来吸收其出口的国家的货币可能会进一步下跌。

(图源:Refinitiv Datastream)

说到澳大利亚,4月份CPI数据将于下周三公布,资本支出数据将于下周四公布。加拿大方面,第一季GDP增长数据将于下周三公布。

最后,土耳其方面,第二轮总统选举将于周日举行。