FX168财经报社(北美)讯 周四(6月15日),欧洲央行如期加息25个基点,且行长拉加德发表鹰派言论,受此影响欧元/美元强势上涨。美国方面,零售销售表现强劲,初请失业金人数持平,美元指数自高位大幅回落逾100点,美股三大股指强势上涨。

欧洲央行如期加息 拉加德鹰姿焕发

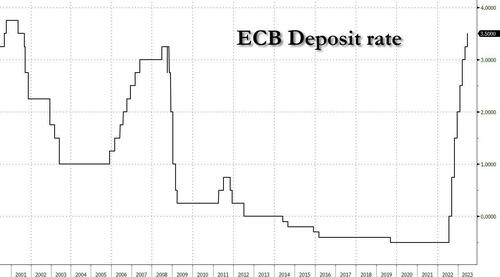

欧洲央行周四宣布将其主要利率上调25个基点,至3.5%,与美联储周三暂停加息的决定不同。

(图源:彭博社)

自2022年7月以来,央行一直在提高利率,试图降低该地区创纪录的高通胀。最新的通胀数据显示,物价以快于预期的速度降温,5月份的总体通胀率为6.1%,核心通胀率(不包括波动项目)为5.3%。这仍然远高于欧洲央行2%的总体通胀率目标。

虽然市场普遍预期到周四的决定,但投资者认为,欧洲央行在夏季之后可能采取的行动仍存在很多不确定性。

欧洲央行在一份声明中表示:“管理委员会未来的决定将确保欧洲央行的关键利率达到足够严格的水平,以实现通胀及时回归2%的中期目标,并将在必要时保持在这一水平。”

尽管最近通胀有所降温,但欧洲央行实际上提高了对今年和明年的总体和核心预期。目前预计今年的总体通胀率为5.4%,2024年为3%,2025年为2.2%。

欧洲央行对未来几年的增长也变得更加悲观,将今年和2024年的增长数据分别下调至0.9%和1.5%。三个月前的一项估计显示,今年的GDP增长率为1%,2024年为1.6%。

“我们没有考虑暂停。”

在欧洲央行发布最新声明之前,美联储周三决定维持利率不变。美联储主席鲍威尔表示,决策者需要更多信息来决定下一步行动,但美联储预计今年晚些时候还会再加息两次。

在决定后的新闻发布会上,欧洲央行行长拉加德表示,“我们不考虑暂停。”

“完事了吗?我们的旅程结束了吗?不,我们还没有到达目的地,”她表示。她指的是,至少有可能在7月份再次加息。

拉加德还表示,央行对通胀前景并不满意。然而,她希望在进一步的决定之前先发制人,并补充说:“终端费率是我们到达那里时(将)知道的。”

市场人士一直在猜测,当欧洲央行的存款利率处于3.75%或4%时,它是否会结束这轮加息周期。

本月早些时候公布的数据显示,欧元区20个成员国今年第一季度进入了技术性衰退。在截至3月份的三个月里,国内生产总值(GDP)下降了0.1%,而在2022年最后一个季度,GDP下降了0.1%。

糟糕的经济表现可能会限制欧洲央行进一步加息以抑制通胀的能力。不过,欧洲央行官员此前曾表示,与避免经济放缓相比,压低物价更为重要。

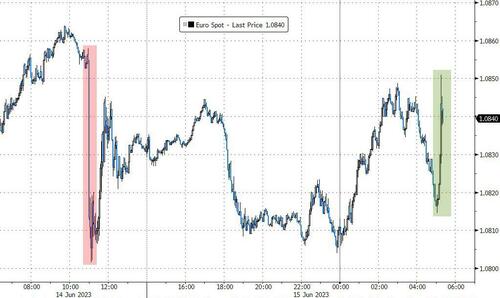

欧洲央行决议出炉之后,欧元/美元大幅攀升至1.0921高点,欧洲债券收益率上升。

(来源:彭博社)

纽约梅隆银行投资管理公司全球宏观经济学家和策略师Sebastian Vismara表示,欧元上涨,短期利率上升,因此(利率)曲线前端出现了更多鹰派的迹象。市场将此解读为鹰派信号,这不一定是对加息行动本身的解读,而是针对央行前景展望方面传达的信息。欧洲央行是继澳洲联储、加拿大央行和美联储后又一家出人意料的鹰派的央行,这些央行都指出,通胀没有以他们所希望的速度下降,因此还有一些事情要做。

富达国际全球宏观经济学家Anna stupnytska表示,欧洲央行这次会议的主要问题是欧洲央行的前瞻指引,即他们预计将在现有基础上进一步加息多少。拉加德行长关于下一步政策的信息很明确,即欧洲央行预计将在7月份继续加息,除非基本情景发生实质性变化。虽然我们认为欧洲央行将继续加息一次的市场预期很可能成为现实,但我们认为3.75%的终端利率存在上行风险,因为通胀回落的过程存在重大不确定性,而且央行关注的是滞后性数据。

德国资管公司DWS欧洲经济学家Ulrike Kastens表示,欧洲央行可能会继续以超出市场预期的速度加息。尽管收紧的货币政策已经导致贷款减少和经济发展放缓,但潜在的价格趋势仍然非常持久,并对中期通胀前景构成风险。因此,我们不认同欧洲央行将在7月达到利率峰值3.75%的市场观点,预计欧洲央行将不得不将关键利率提高到4%,以完成其中期任务。

惠誉评级经济团队高级主管Charles Seville表示,欧洲央行向上修正了其核心通胀预期,这使天平倾向于进一步加息。最新的经济预测显示,核心通胀率目前预计在2023年为5.1%,2024年为3.0%,2025年为2.3%,而3月份公布的预测分别为4.6%、2.5%和2.2%。这次修正强调了欧洲央行对潜在价格压力的担忧,尽管食品和能源价格冲击已经消退。不过,他补充称,欧洲央行政策决定声明的其他部分读起来更为温和,欧洲央行显然在关注此前加息对信贷状况的影响。

高盛资产管理公司表示,鉴于劳动力市场仍具韧性、核心通胀强劲以及欧洲央行的鹰派言论,欧洲央行今晚的利率决定在市场普遍预期之内。高盛表示,尽管经济活动仍保持韧性,但紧缩的货币政策似乎正在影响融资环境,潜在的通胀压力已开始缓解。宏观经济策略师古尔普雷特?吉尔认为,欧洲央行的紧缩政策已经到了最后阶段,预计7月份将最后一次加息25个基点,最终利率将达到3.75%。

美数据表现良莠不齐 美元下挫、美股上扬

在美国5月份零售销售意外上升之后,美元周四下跌。此前,美元在周四早些时候表现强势。

随着消费者购买更多汽车和一系列其他商品,美国5月零售销售意外增长,这可能有助于支撑本季度经济,不过裁员增加可能会阻碍今年晚些时候的消费者支出。

美国商务部周四表示,继4月份增长0.4%之后,3月份零售额增长0.3%。路透社调查的经济学家此前预测,销售额将下滑0.1%。

(图源:彭博社)

零售销售主要是商品,没有经过通货膨胀调整。食品服务和饮酒场所是零售销售报告中唯一的服务类别。

“美国经济在第二季表现相对良好,尽管有一些疲软,”多伦多BMO Capital Markets资深分析师Robert Kavcic表示。

尽管通货膨胀和利率上升导致消费者对价格更加挑剔和敏感,但由于劳动力市场吃紧导致工资强劲上涨,支出仍保持弹性。一些家庭仍有在新冠大流行期间积累的储蓄。

汽车经销商的销售继4月份增长0.4%后增长1.4%。网上零售额增长0.3%。食品服务和饮酒场所的销售增长了0.4%,这是零售销售报告中唯一的服务类别。经济学家将外出就餐视为家庭财务状况的一个关键指标。

建筑材料和园艺设备经销商的销售额增长2.2%,可能是受到家庭装修的推动。

家具店的销售额反弹0.4%,电子产品和家电商店的销售额攀升0.2%。业余爱好支出增长0.3%。加油站销售下降2.6%,反映出汽油价格下跌。

美联储周三宣布维持利率不变,这是自2022年3月以来的首次,当时美联储启动了40多年来最快的货币政策收紧行动。

但在本轮紧缩周期中将政策利率上调了500个基点的美联储,仍预计今年晚些时候会加息。美联储主席鲍威尔在新闻发布会上表示,劳动力市场“以其非凡的弹性”令许多人感到惊讶,并补充说,它“似乎是推动经济发展的真正引擎”。

剔除汽车、汽油、建筑材料和食品服务的零售销售上月增长0.2%。4月份的数据被略微调低,所谓的核心零售额上升了0.6%,而不是之前公布的0.7%。

核心零售额与国内生产总值(GDP)中的消费者支出部分最为吻合。

占美国经济活动逾三分之二的消费者支出在第一季以近两年最快速度增长,抵消了库存大幅放缓对GDP增长的拖累。美国经济上季度的年化增长率为1.3%。亚特兰大联储目前预计,美国第二季GDP将以2.2%的速度增长。

劳动力市场虽然基本恢复了活力,但也在边缘出现了裂痕。劳工部周四公布的另一份报告显示,截至6月10日当周初请失业金人数经季节调整后持平,为26.2万人。

(图源:彭博社)

路透调查的经济学家此前预计,上周初请失业金人数为24.9万人。申请失业救济人数的上升,使其保持在2021年10月的水平,部分原因是明尼苏达州最近的政策变化,使非教学教育人员有资格在暑假期间领取州失业救济金。

除了政策变化,裁员也在增加。上周未经调整的申请救济人数增加28763人,至249212人。明尼苏达州的申请人数增加了3664人,德克萨斯州的申请人数增加了7123人。

加州、乔治亚州、佛罗里达州、伊利诺伊州、印第安纳州和纽约州的申请数量也有显著增长。

该报告显示,在截至6月3日的当周,领取失业金人数增加2万人,至177.5万人。

按历史标准衡量,所谓的持续申请失业救济人数仍然很低,因为一些下岗工人可能很容易找到工作,4月份每1.8个失业人员就有一个职位空缺。

美市早盘,美股和美国国债价格上涨。

道琼斯指数上涨近420点,涨幅1.2%。纳斯达克综合指数上涨1.1%,标准普尔500指数上涨1%。债券收益率下降,而科技股继续引领市场上涨。标普500指数周四盘中升至13个月新高,并录得3月31日以来最佳单周表现。

(道指30分钟走势图,来源:FX168)

周四的上涨使标准普尔500指数和纳斯达克指数达到自2022年4月以来的最高盘中水平。

“(现在)市场的关键问题是,价值型和周期性股票能否赶上成长型和科技股?”cerity联席首席投资官Dylan Kremer表示。“如果是这样,那么这种势头就有能力推动市场走高。”

标准普尔500指数也创下了自2021年11月以来最长的连涨纪录,并有望实现自今年3月以来的最大单周涨幅。该指数已较去年10月份的低点上涨23%。今年迄今为止,该指数也上涨了14%。至于纳斯达克指数,以科技股为主的基准指数在2023年上涨了30%以上。

美元指数下跌0.9%,至102.11低点,日内早些时候一度触及103.38高点。

(美元指数30分钟走势图,来源:FX168)

周三,美联储维持借贷成本不变,但暗示将进一步升息。

美联储在连续10次加息之后宣布跳过此次加息,但点阵图显示,政策制定者预计到2023年底还会加息两次。鲍威尔表示,2023年降息是不合适的。

杰富瑞(Jefferies)欧洲首席金融经济学家Mohit Kumar表示:“美联储发出了鹰派的跳跃式信号。”

“对点阵图的修正比我们的预期更为鹰派,我们原本预计上调是为了反映可能再加息一次。”

市场的注意力现在转向本周晚些时候的其他央行决策,日本央行将于周五宣布政策。

日本央行周五也将宣布利率决议,预计将维持其极端鸽派立场和控制收益率曲线(YCC)的设置。

“我们预计明天的会议不会改变对收益率曲线的控制,但我们认为我们离政策转变越来越近了,”丹麦银行的Lomholt表示。

美元/日元上涨0.1%,为140.23。

“美元/日元处于年内高位,市场开始越来越多地讨论,如果日元进一步升值,是否会引发日本央行口头或实际干预汇市,”Lomholt补充道。

日本政府最高发言人周四表示,汇市波动是不可取的,当局将在必要时采取“适当”行动。