FX168财经报社(北美)讯 在夏季交易条件开始趋于缓和之前,金融市场又将迎来一个激动人心的一周。焦点将落在美国最新的通胀报告上,这可能有助于美元打破最近的僵局。新西兰和加拿大的央行会议也将受到密切关注,尤其是加拿大央行的利率决定,目前市场对其的定价就像掷硬币一样。此外,中国经济数据以及美联储多位官员的讲话也将受到密切关注。

美元前途未定,等待通胀考验

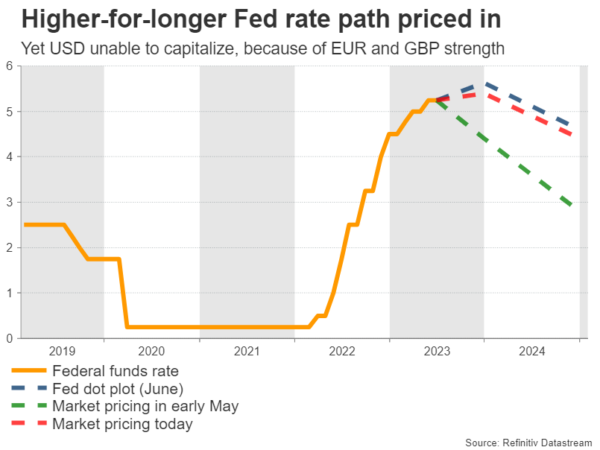

尽管美国经济似乎正在蓬勃发展,但今年第二季对美元来说意外颇为艰难。经济增长率接近2%,房地产市场出现了惊人的反弹,劳动力市场似乎也处于良好状态。

投资者的反应是,他们预计利率将在更长时间内走高,从而将预期的降息时间推迟到2024年下半年。这反过来又引发了债券市场的一些令人印象深刻的波动,特别是两年期国债收益率飙升。

然而,美元却无法从中获利,而是横盘震荡。这种停滞可能反映了其他主要货币的强势,特别是欧元和英镑,因为它们的央行都提前发出了一系列加息信号。

(图源:Refinitiv Datastream)

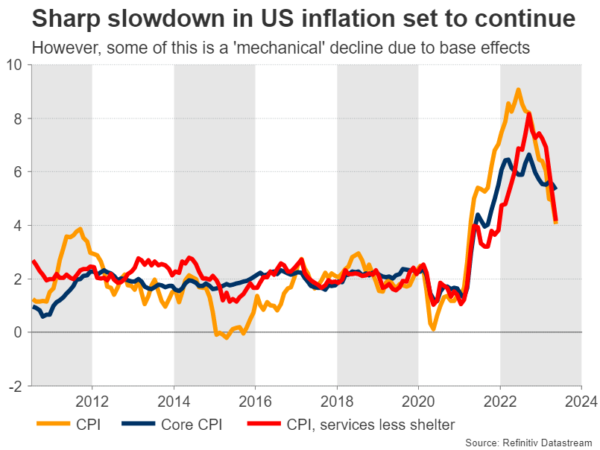

下周三即将发布的美国通胀报告可能有助于打破这种外汇僵局。按年度计算,预测显示通胀将大幅放缓。整体CPI料将从之前的4%降至3.6%,而核心通胀率料将从5月份的5.3%降至5%。

这种改善在很大程度上是由于基数效应,因为2022年6月以来一些极其火热的CPI数据现在将从12个月的计算中剔除。通胀肯定在下降,商业调查也证实了这一点,但速度没有那么惊人。生产者价格指数(PPI)也将于下周四公布。

至于美元,今年下半年的前景似乎更加光明。这与经济的相对经济有关,美国经济在这个阶段远远优于欧元区或中国。随着时间的推移,这一差距可能会进一步扩大,因为商业调查警告称,欧洲和中国都在失去动力,而美国的调查则表现出弹性。

(图源:Refinitiv Datastream)

外汇市场最近几乎完全依靠利差交易,这有助于解释在欧洲央行保持鹰派立场之际欧元走强的原因。然而,随着各国央行紧缩周期接近尾声,下一个交易主题可能是增长差异,这显然有利于美国。

全球风险偏好的潜在转变也可能有助于美元复苏。如果股市的乐观情绪平静下来,风险资产在今年晚些时候出现调整,那么全球储备货币可能最终会吸引一些避险资金。

接下来的一周,多位美联储官员将发表讲话,下周三美联储还将发布经济状况褐皮书。下周一,我们将听到巴尔谈论银行监管,戴利谈论通货膨胀和银行业,梅斯特讨论经济和政策前景。下周三,巴尔金将讨论通货膨胀,卡什卡利将讨论货币政策,博斯蒂克将出席亚特兰大联邦储备银行的支付活动,梅斯特将在FedNow上发表讲话。近期的经济数据流可能为美联储稳定的鹰派言论提供了依据。

交易商对加拿大央行加息看法不一

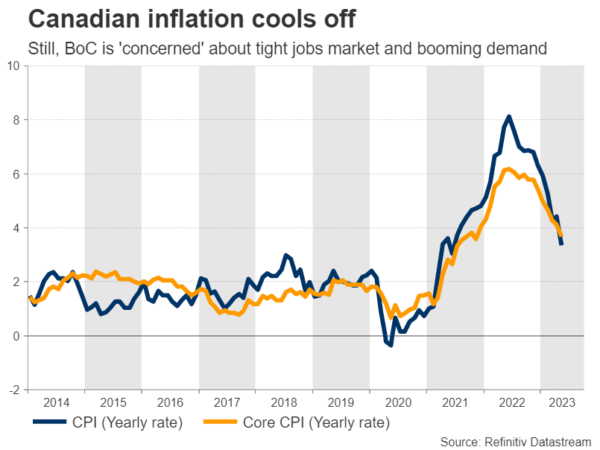

加拿大央行将于下周三结束会议,市场参与者认为加息25个基点或不采取任何行动的可能性几乎相同。

加拿大央行按兵不动的理由是,今年通胀率稳步下降,这是任何一家央行决定是否加息最重要的因素。此外,在全球经济低迷和油价大幅下跌的情况下,加拿大的制造业正在苦苦挣扎。

然而,劳动力市场仍然非常紧张,消费者支出一直保持弹性。另一方面,尽管利率大幅上升,但由于净人口增长异常强劲,住房成本并没有真正降温。

(图源:Refinitiv Datastream)

因此,这对央行来说是一个真正的两难境地:通胀正在降温,但有几个因素表明,未来通胀可能再次升温。

在外汇市场,风险似乎倾向于加元的负面反应。随着通货膨胀率的下降,加拿大央行目前采取观望态度更为合理。即使加拿大央行加息,加元最初飙升,但如果政策制定者暗示这可能是他们的最后一步,最初的兴奋情绪仍有可能迅速消退。

新西兰联储货币政策会议:一个安静的会议

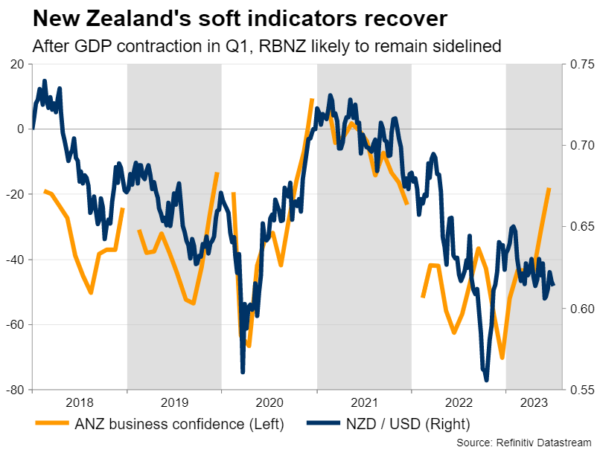

新西兰联储将在下周三公布利率决定,这将是一件更加直截了当的事情。新西兰联储在最近一次会议上明确表示,在采取下一步行动之前,它将采取观望立场,并在一段时间内研究即将到来的数据。

自那以来,经济数据喜忧参半,第一季GDP增长略有下降,但基于调查的指标显示,第二季经济出现复苏。总的来说,没有什么令人震惊的事情足以促使新西兰联储放弃其中立立场。

(图源:Refinitiv Datastream)

因此,纽元的反应可能相对较小,使其主要受全球风险情绪和中国消息的影响。具体来说,考虑到两个经济体之间密切的贸易联系,中国政府宣布的任何刺激措施都可能至关重要。

中国一连串数据来袭

下周中国也有几个关键数据和事件值得关注。在地缘政治方面,美国财长耶伦已开始对中国进行正式访问,并将于7月8日至9日周末会晤中国高层官员。市场参与者将密切关注中美之间是否会在寻找共同经济基础领域和为进一步对话打开沟通渠道方面取得进展的迹象,目前两国因当前的“科技战”关系仍然冷淡。

下周一,6月份的通胀和生产者价格指数(PPI)将出炉,市场普遍认为数据将延续低迷表现。消费者物价指数预计将同比上涨0.2%,与4月份的26个月低点0.2%持平。另一方面,预计生产者价格指数同比将从5月份的-4.6%进一步下滑至-5%。如果结果如预期的那样,这将是连续第九个月的收缩,这增加了中国出现螺旋式通缩的风险。

下周二将公布贷款余额增长和M2货币供应量数据。预计6月份贷款同比增幅将从5月份的11.4%略微下降至11.2%,这将是自2023年1月以来的最低增速。

下周四,中国将公布6月份贸易余额,以衡量国内外需求的最新状况。出口增长预计将从5月份的-7.5%(三个月低点)收窄至-3.1%。预计进口同比表现将从5月份的-4.5%收窄至- 2%。如果结果如预测的那样,这将是连续第四个月购买量下降,表明疲软的内需环境将持续下去。

欧元区相对冷清

下周并不是最激动人心的一周,欧元区将主要公布二、三级经济数据。最引人注目的可能是欧洲央行的账目,但目前并不确定其中是否会有什么过于令人惊讶的内容。ZEW调查、最终通胀数据和新的欧盟经济预测也值得关注,但在经济或利率预期方面可能不会起作用。

英国期盼好消息

下周将有一系列经济数据出炉,其中最值得关注的是下周二的就业市场报告。除了英国,世界各地似乎都公布了更好的数据,英国央行政策制定者将希望就业数据带来一些迟来的好消息,比如工资增长更为温和,过热的劳动力市场有降温的迹象。毫无疑问,英国央行行长贝利将对此发表评论,他下周多次露面。我们还将从下周二和下周四的GDP数据中了解到经济弹性的最新情况,后者是官方发布的数据。