“明斯基时刻”降临?这一火药桶或将引爆 央行将被迫“前进一步、后退两步”?

文/夏洛特2023-07-18 09:18:26来源:第三方供稿

FX168财经报社(北美)讯 荷兰合作银行高级宏观策略师Benjamin Picton撰文称,密歇根大学上周五公布的消费者调查结果为经济带来了好消息,但对市场来说可能是坏消息。消费者信心、当前状况和未来预期等指标均大幅上升。然而,1年通胀预期与分析师的预期相反,上升了一个百分点至3.4%,而5-10年通胀预期也小幅上升至3.1%。这一强劲数据似乎与上周发布的消费者价格指数(CPI)通胀报告形成了对比。上周发布的CPI报告显示,核心通胀率低于预期,同比为4.8%,这也进一步加剧了人们对经济即将衰退的普遍预期。

(图源:彭博社)

10年期国债收益率适时上升了近7个基点,达到3.83%,但仍远低于10天前创下的4.08%的年度最高收盘价。股票市场似乎不确定如何理解这一切。纳斯达克指数收盘下跌0.18%,而贝塔系数较低的道琼斯指数则上涨0.33%。将信号与噪音区分开来具有一定的难度,但总体印象是,通胀之战尚未取得令人信服的胜利。

与许多事情一样,美国和中国在这方面有着天壤之别。上周,当市场为核心通胀率“仅”为4.8%而欢欣鼓舞时,中国公布6月份消费者价格指数为零增长,生产者价格指数(PPI)加速通缩。

(图源:彭博社)

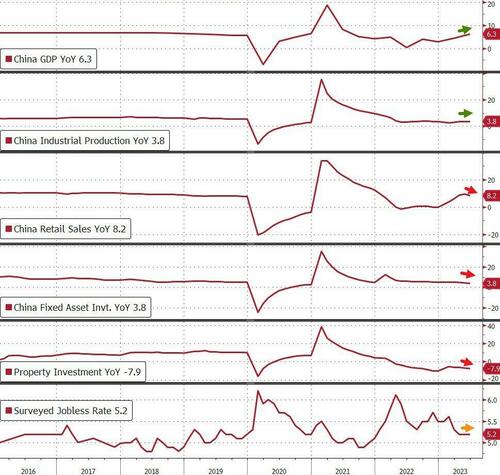

这给澳大利亚和新西兰等依赖贸易的经济体敲响了警钟,这些国家的金融媒体注意到这些糟糕的数据,指出未来几个月大宗商品出口的需求看起来很不稳定,但中国人民银行和中央政府通过财政和货币刺激措施推动经济再膨胀的努力仍有一线希望。周一上午公布的第二季度GDP数据显示,中国经济同比增长6.3%,远低于彭博社预期的7.1%,要求经济刺激的呼声将更加高涨。

(图源:彭博社)

中国最近的PMI数据显示,制造业仍面临压力,尽管在去年年底取消动态清零防疫政策后,经济经历了重新开放的顺风,但这种提振现在似乎正在逐渐消失。上周公布的贸易数据显示,截至今年6月,中国的进口收缩了6.8%,而出口则大幅下降了12.4%。

(图源:彭博社)

Picton预计,具有战略重要性的行业(半导体?)可能会受到一些更有针对性的支持,《华尔街日报》的老读者可能会发现,这让人想起Michael Every关于有针对性流动性的预测,或者用他的话来说:“更高的利率 缩写词”。

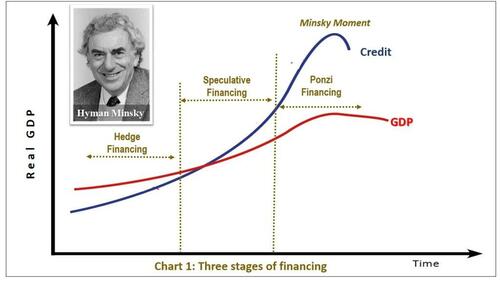

Picton撰文称,在处理过度负债的房地产市场问题上,中国远不是鲁滨逊(Robinson Crusoe)。西方的商业地产估值面临滑铁卢时刻,因为工人议价能力的增强、悄然辞职和在货币紧缩500个基点后大幅上升的折扣率等“普鲁士骑兵”挫败了“重返办公室”的大炮。泰特(Gillian Tett)在英国《金融时报》上指出,今年将有2700亿美元的商业房地产债务安排进行再融资,未来3年将达到1.5万亿美元。对办公空间的需求下降推动了估值的下降,这可能意味着商业房地产已经从明斯基定义的投机性融资(资产的现金流足以满足融资负债,但不足以偿还本金)转向庞氏融资,即资产的现金流不再足以偿还当前市场利率下的本金或利息费用。这将对更广泛的经济稳定产生巨大的影响,这意味着我们在今年早些时候看到的美国银行业和去年英国养老金体系的动荡,并不是金融稳定故事的结束。

(图源:彭博社)

这一切都把房地产市场的情况放在一边,大部分注意力仍然集中在房主的日常困境上,而不是更广泛的宏观稳定前景。新西兰联储上周在决定维持利率不变的货币政策声明中表示,通胀任务与金融稳定任务之间并不存在冲突。这似乎与美联储和欧洲央行的观点不同,今年早些时候,美联储和欧洲央行的利率决定非常清楚地表明其对金融稳定方面的考量。在澳大利亚,澳洲联储甚至没有金融稳定的任务。上世纪90年代末,这一责任被转移给了银行业监管机构,澳洲联储只留下了一个模糊的承诺,即“澳大利亚人民的金融福祉”。

Picton表示,英国房地产市场的困境似乎尤为严重,越来越多的人要求政府帮助偿还抵押贷款。当然,“抵押贷款救济”的想法与英国央行的政策处方完全背道而驰,后者现在正在做出“苏菲的选择”:要么收紧货币政策,迫使人们离开自己的住房和企业,要么任由通胀继续失控。到目前为止,政策支持仅限于清除“延长和假装”方法的障碍,我们看到更长的抵押贷款期限变得越来越突出。然而,当贷款期限超过借款人的合理工作年限,或者(如在商业房地产市场中)标的资产变为负资产时,这条跑道就开始耗尽。过去,政客们非但没有鼓励谨慎的去杠杆化,反而提出了一些荒谬的建议,认为应对这种情况的政策可能是将债务代代相传。这听起来有点像新农奴制。

根据RightMove今天发布的数据,英国的房价同比涨幅已经降至仅为0.5%,这使得最近以较低首付款贷款的借款人面临真正的负资产风险。Picton指出,如果我们现在考虑批准长达50年的抵押贷款,并对贷款承诺的信用影响视而不见,那么这是否意味着房地产市场已经陷入了庞氏金融领域?当失业率上升时,正如每个央行都在预测的那样,会发生什么情况?如果多年来政府通过降低首付要求以及央行提供的极低利率来帮助首次购房者,导致不稳定的房地产市场在经济中埋下了“明斯基时刻”的火药桶,那么在短暂令人鼓舞的通胀数据背后,货币暂停很可能是一种前进一步、后退两步的情况。

明斯基时刻是指美国经济学家海曼·明斯基(Hyman Minsky)所描述的时刻,即资产价格崩溃的时刻。明斯基观点主要是经济长时期稳定可能导致债务增加、杠杆比率上升,进而从内部滋生爆发金融危机和陷入漫长去杠杆化周期的风险。