华尔街日报:对投资者来说,中国“失落的十年”已经到来

2023/07/22 01:15来源:FX168

FX168财经报社(北美)讯 《华尔街日报》资深市场专栏作家James Mackintosh周五(7月21日)撰文称,中国的通货紧缩迫在眉睫。劳动力正在萎缩和老龄化。房地产繁荣已成为过眼云烟,只留下沉重的债务。现金充裕的消费者不愿意花钱。如今,中国步履蹒跚的经济与日本“失去的十年”之初有很多可比性。

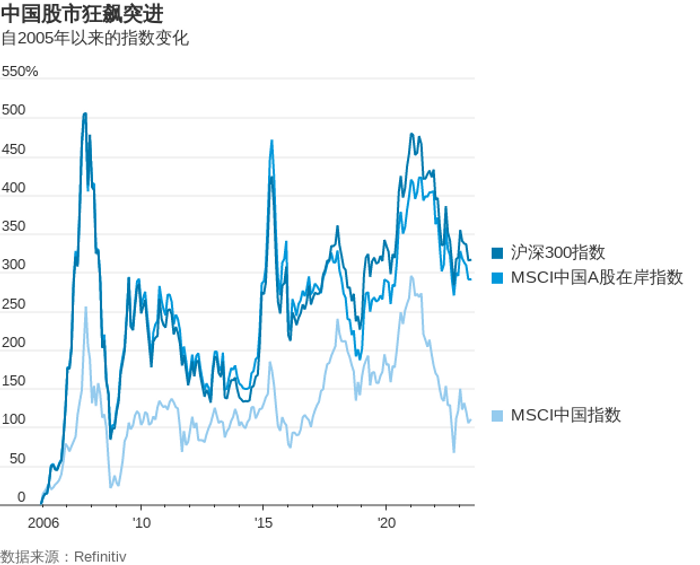

Mackintosh指出,中国投资者最近经历了一个困难的时期,甚至可以称之为“失落的十年”,甚至更长。国内股市表现不佳,股价低于2007年水平,每股收益也仅与2013年持平。这使得中国股票成为世界上最便宜的投资之一。

(截图自华尔街日报)

然而,我们需要审视目前的阴郁情绪是否过于夸大。中国是否陷入了所谓的中等收入陷阱,并由于人口老龄化问题雪上加霜?或者,一旦疫情后的混乱局面平息,受过良好教育且具有创新精神的人口能否摆脱困境,使中国经济走出低谷?

(图源:Refinitiv)

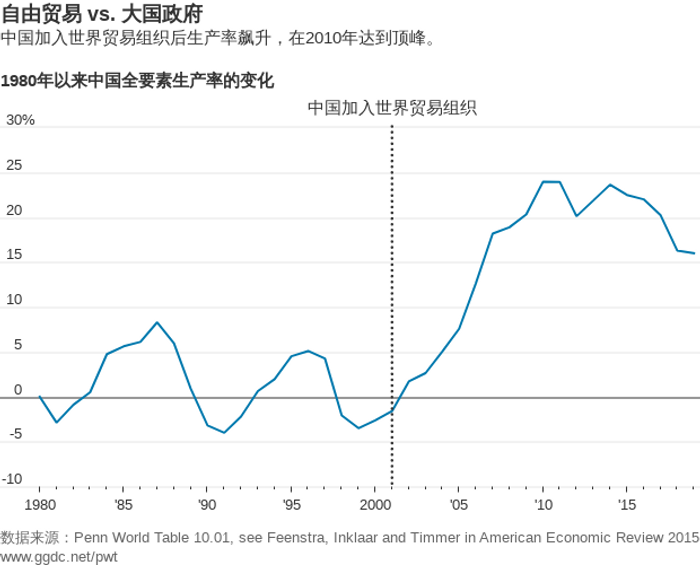

要深入了解这个问题,我们必须回归经济增长的基本要素。增长来源于三个方面:人口增长、资本增长和生产率提升。然而,中国无法依靠人口增长,因为人口红利已经逐渐减弱。

Mackintosh称,目前,中国经济面临的主要问题是过度投资。过去几年里,许多企业和政府过度借贷,主要用于基础设施建设等非生产性资产。现在,我们需要关注的是提升生产率。

当美国游客来到中国繁华的大城市上海,乘坐高铁前往北京,并且可以用手机支付一切费用时,他们一定会对这些技术的先进感到赞叹。

然而,生产率的提升并不总是能够在统计数字中完全体现出来。虽然2001年中国加入世界贸易组织(WTO)后经历了非同寻常的增长时期,但过去10多年来生产率的统计数据一直走下坡路。企业利润的下降和股价的低迷是生产率疲软的结果,而政府在促进生产率提升方面的作用也有待改进。

(图源:Refinitiv)

最近的经济数据显示出中国需要做出多大程度的改进。通胀率上个月为零,月度数据连续五个月下降,这是自2003年以来持续时间最长的一次。

根据自2008年以来的数据,中国的核心通胀率(剔除食品和能源价格)目前仅略高于新冠疫情和2008-2009年全球金融危机时期。今年第二季,中国经济同比增速仅为3.2%,低于从2008-2009年金融危机时期到新冠疫情期间的任何时期。对于疫情后经济快速复苏的希望可能已经破灭。

然而,中国经济积极的一面是,目前仍处于重新开放的早期阶段,复苏绿芽才刚刚萌发。

“很多外国人并未意识到,中国走出新冠疫情创伤的时间离现在有多么近,”铭基亚洲基金(Matthews Asia)的投资策略师罗福万(Andy Rothman)表示。“人们对此记忆犹新。”他指出,酒吧和餐馆消费的增长表明,消费者主导的经济复苏正在进行中。

作为世界工厂,中国仍受到疫情后全球制成品需求疲软的影响,这也是中国上个月出口下降12%的原因之一。

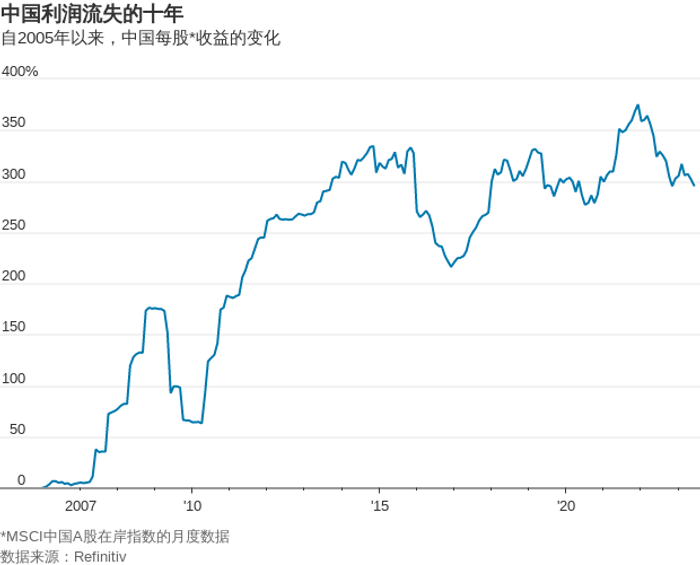

(图源:Refinitiv)

然而,危险在于,这仅仅是一个开始。中国经济长期失衡的问题尚未解决,现在又出现了“后遗症”。中国之前过度依赖借贷和房地产等非生产性资产,同时压缩了消费。

Mackintosh撰文称,过去的建筑业繁荣放大了经济增长数据,但如今这种情况已成为过去时。建筑业及其相关支出占到中国经济产出的25%至30%,成为主要拖累因素,这一比重亟需下降。

因此,中国可能重蹈日本的覆辙。如果中国政府继续向陷入困境的开发商如中国恒大等提供贷款,并假装他们没有问题,这些房地产企业将成为僵尸企业,浪费经济资源。

相反,如果这些企业被迫进行重组并停业,他们将拖欠贷款,给放贷机构带来损失,并暂时抑制经济增长。但这也会释放出工人和资本,重新部署到生产率更高的领域。短期的痛苦可能换来长期的收益。

我们可以从日本的经验中汲取教训。日本选择将泡沫带来的痛苦分摊到数十年的低增长中,而不是承受短期的剧烈冲击。后者可能导致创造性的破坏,并最终实现新的经济模式。

中国在这方面也有一些优势。中国的大型银行是国有的,相较于日本更为稳定。尽管劳动力在减少,但中国的人口结构比日本年轻得多。此外,中国相较于1990年泡沫破裂时的日本仍然处于较为贫穷的状态,因此仍有较大的增长潜力,并能够凭借人口红利赶超其他国家。

值得一提的是,中国可以从日本的经验中学到许多东西。自从《人民日报》在2016年发表匿名评论文章警告相关风险以来,中国的经济学家们已经对日本进行了深入研究。

然而,遗憾的是,中国并未采取行动。前摩根士丹利(Morgan Stanley, MS)亚洲区主席、耶鲁大学法学院蔡中曾中国中心(Yale Law School's Paul Tsai China Center)高级研究员罗奇(Stephen Roach)说,自那时以来,中国已对转向消费主导型增长进行了很多谈论,但几乎没有付诸实践。

他表示:“2016年令人非常担忧的债务密集型增长实际上在之后的七年中大幅增加。”

中国需要停止举债解决问题,鼓励国内消费和提高生产率。但是,要告诉人们他们在泡沫时期花钱购买的公寓可能永远都无法完工,让关系良好的开发商倒闭,或者撤回对出口商的支持,这些在政治上都是很困难的。

过去几年,政府对私立教育和最具生产力的高科技行业进行了打压,并与美国进行争斗。

一些人对中国政府近期对电商巨头阿里巴巴的限制松动感到乐观,认为这可能预示着政府对企业管控的整体放松,中国国家主席习近平也可能希望提高生产率并实现更好的经济增长模式。

然而,经验表明,投资者应该保持理性,不要过于乐观。