FX168财经报社(北美)讯 美联储40年来最大幅度的升息将台湾1.1万亿美元寿险行业推至流动性危机边缘后,该行业的扩张时代已经结束。

过去一年,在投资浮亏、收入下降和派息增加等因素的综合作用下,企业难以达到规定的财务标准,当地监管机构一再放松运营规则。

各地齐心协力加强资本缓冲,并出台允许企业对资产进行重新分类的新规定,这意味着分析师们现在认为,危机最糟糕的时期已经过去。然而,人们仍然担心一些运营商,即使是最大的运营商也将面临多年的盈利能力下降和资产增长放缓的局面。

与去年同期相比,该行业2023年上半年的综合税前利润下降了76%。今年5月,台湾央行发出了罕见的警报,警告压力意味着台湾的金融体系“不是100%稳定”。

“央行是一个预警系统:它提醒你要小心,”台湾金融监督管理委员会前委员Chang Shih-chieh说。“你需要小心流动性问题,否则累积的小损失最终可能会失控。”

重建挑战

回到正轨将意味着痛苦的改变。该行业已着手进行大规模融资,并面临金融服务监管机构要求其从根本上改革产品结构的压力。

自2009年以来,该行业的资产增长了两倍多,达到1.1万亿美元,大约相当于荷兰的GDP,这发生在专注于传统保险以外的金融工具的积极扩张战略之后。其中最关键的是长期储蓄产品,其回报率高于台币银行存款。

由于没有足够规模的本地债券市场来吸收这些资金,该行业纷纷买入海外资产。其持有的资产中约有60%是美元计价债券,其中大部分是长期信贷,因此需要进行大规模的对冲操作。

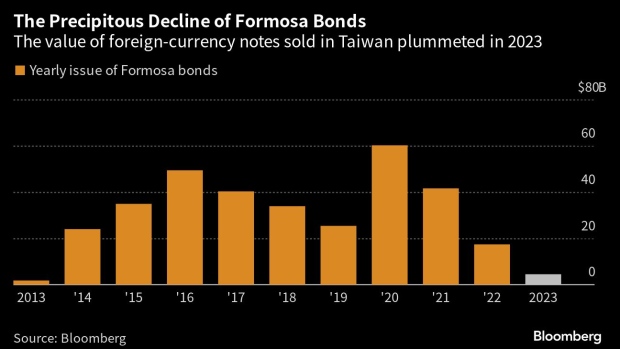

(图源:彭博社)

美国加息导致此类资产的价值暴跌,对冲成本上升,这使得该行业面临风险。硅谷银行(Silicon Valley Bank)在被迫亏本清算类似资产后倒闭,与此不同的是,这些终身寿险公司不必立即退还已赎回的保单,他们有时间制定策略。

尽管如此,他们仍坐拥巨额账面亏损。

与此同时,由于消费者寻求更高收益的投资,2022年的年保费下降了21%。由于错误判断了Covid-19的流行程度,财产和意外保险公司面临巨额账单,赔付额大幅上升。

到2022年10月,七家公司的净资产比率已降至3%以下。随着形势恶化,台湾金融监督管理委员会介入。他们允许将亏损债券重新分类为按摊销成本计量的资产,并放宽了有关对冲、债券交易和债券发行的规定。

他们的行动“帮助我们安全渡过难关,”台湾资产价值最大的人寿保险公司国泰人寿保险副首席执行官Lin Chao-ting在接受采访时表示。

Lin说,在筹集资金的同时,国泰保险正专注于全面改革其产品供应。主要变化包括减少有保证回报率的投资产品数量,并试图减少对汇率波动的敞口。他说,这意味着以美元而不是当地货币销售更多的保单,并将其台币产品集中在更经典的保护型保单上。

更广泛的后果

由于收入仍然低迷,且面临重新考虑风险敞口的压力,现金减少意味着包括富邦人寿(Fubon Life Co.)和南山人寿(Nan Shan Life Insurance Co.)在内的保险行业可能不再是以前的重量级投资者。今年上半年在台湾发行的外币债券比去年同期减少了约70%,这个曾经吸引苹果公司(Apple)等公司的市场陷入了近乎无关紧要的境地。

一位不愿透露姓名的华尔街银行家在讨论内部交易流时表示,台湾投资者在一级和二级市场的参与度都大幅下降。虽然其他买家填补了这一空白,但人们仍能感受到人寿保险公司的缺席。

CreditSights全球信贷策略主管Winnie Cisar表示:“它们的日常活动可能不会决定利差的总体走势。”“但总的来说,它们在吸收增量供应方面非常重要,只是作为企业信贷的额外买家之一,保持了相对稳定。”

而在台湾市场,当最大的买家变成卖家时,情况可能会发生逆转。这些银行最近发行的次级债券必须支付近4%的收益率,远高于当地银行支付的2%。

虽然形势已经稳定下来,但痛苦还没有结束。台湾金融监督管理委员会(FSC)今年5月向立法院提交的一份报告显示,仍有两家寿险公司的财务比率未达到法定标准。两家公司都计划出售房地产资产以筹集资金。

在最坏的情况下,如果一家公司未能筹集到足够的资金,且资本充足率低于监管规定的最低要求,当局可能会被迫介入。

标准普尔台湾评级公司(S&P's Taiwan Ratings)称,三名寿险公司的信用展望为负面。其中两家规模较小,但另一家是台湾六大寿险公司之一的新光人寿(Shin Kong Life)。在2023年上半年,新光的税后亏损跃升至112亿新台币(3.59亿美元)。该公司还面临资金压力,因为它在3月份才刚刚通过监管机构的最低要求。

“在短期内,新光的首要任务是筹集资金,”新任董事长魏宝生在上周四的一个产品发布会上表示。他补充说,从长远来看,该公司将专注于重组其产品线。

混合问题

尽管从长期来看,较高的利率通常对寿险公司有利,但该行业的美元敞口意味着更高的对冲成本,这将限制利润。目前,对冲成本约为12个月隐含收益率的4%,大约是去年的两倍。

客户的回款速度也很慢,消费者更青睐债券和定期存款。根据台湾保险协会的数据,尽管保费有所回升,但在2023年前五个月,寿险公司支付的保费仍比收入高出443亿新台币。

此外,将这么多资产重新分类为摊销成本的决定还会带来长期后果。Chang说,如果美国开始降息,长期投资者将无法获利,因为该类别的大多数资产必须持有至到期。

资本建设过程可能才刚刚开始。从2026年开始,该行业将采用IFRS 17全球会计准则,为财务报告带来广泛的变化。例如,保险利润将与按当前利率而不是按初始利率计算的投资回报和负债分开。

台湾国际评级(Taiwan Ratings)分析师Andy Chang说,这些变化可能需要更多资金,不过在监管机构公布地方实施细节之前,还不知道需要投入多少资金。

国泰人寿的Lin林表示:“与新会计准则接轨将是一个艰难而痛苦的过程。”“资产增长放缓将成为新常态。”