下周重磅事件:非农或意外爆表!两大央行决议、中美重量级数据齐袭 大行情一触即发

2023/07/30 10:46来源:第三方供稿

FX168财经报社(北美)讯 未来一周,英国央行和澳洲联储将举行货币政策会议,但美国非农就业报告可能最受关注。美国ISM采购经理人指数(PMI)将是另一个亮点,而加拿大和新西兰也将公布就业数据。中国方面,官方和财新采购经理人指数将备受关注。欧洲方面,主要议题将是短期通胀和GDP数据。随着欧佩克 (OPEC )举行月度会议,石油市场也将成为焦点。

澳洲联储又一次千钧一发?

澳洲联储周二将召开会议,决定8月份的政策,市场和经济学家对会议结果存在分歧。分析师预计,在7月份暂停后,现金利率将上调25个基点,至4.35%。然而,7月会议的纪要显示,这一决定势均力敌,理事会将在8月“重新评估形势”。

(图源:Refinitiv Datastream)

澳洲联储将于周五公布最新的经济预测,但令人怀疑的是,这些预测将提供多少清晰度。最近的经济数据有些喜忧参半:6月份失业率降至3.5%,但通胀也比预期下降得多,第二季度CPI同比降至6.0%。

然而,其他指标则更为悲观,7月份制造业和服务业PMI双双收缩。这就是为什么市场不相信政策制定者会按下加息按钮,但他们确实预计未来9个月将最后加息25个基点。但鉴于澳大利亚出口商将从中国刺激经济的新举措中受益,我们有理由感到乐观。

因此,如果政策制定者选择在下次会议上保持观望,该决定可能不会对澳元产生太大负面影响,因为按兵不动并维持鹰派倾向是最鸽派的情况。但如果他们决定不再等待,并在下周加息,他们也不太可能关闭进一步加息的大门,这将提振澳元的表现。

如果中国7月份PMI数据有所改善,澳元也可能上涨。中国官方制造业和非制造业PMI将于周一公布,财新制造业和服务业PMI将分别于周二和周四公布。

中国PMI数据即将出炉

周一,中国国家统计局将公布7月份的官方制造业和非制造业PMI。市场普遍认为,制造业PMI为49.2,略高于6月份的49,将再次出现萎缩。服务业PMI预计将从6月份的53.2进一步降至52.9。如果这些数据如预期的那样,这将是制造业PMI连续第四个月收缩,非制造业PMI连续第四个月增长放缓。

周二,包括中小企业在内的7月份财新制造业PMI将出炉。预计该指数将从50.5降至50.3。此外,财新服务业PMI将于周四发布,市场普遍预期该指数将从6月份的53.9降至52。如果数据符合预期,这将是自2023年1月以来服务业增长最慢的一次。

如果这些关键的采购经理人指数继续显示出外部和内部需求的疲软,中国的政策制定者可能会认为,中国更有必要推出更有针对性的刺激措施,以提振消费者需求和信心。近日举行的政治局会议誓言要推出“反周期”措施,以抵消当前的疲软。

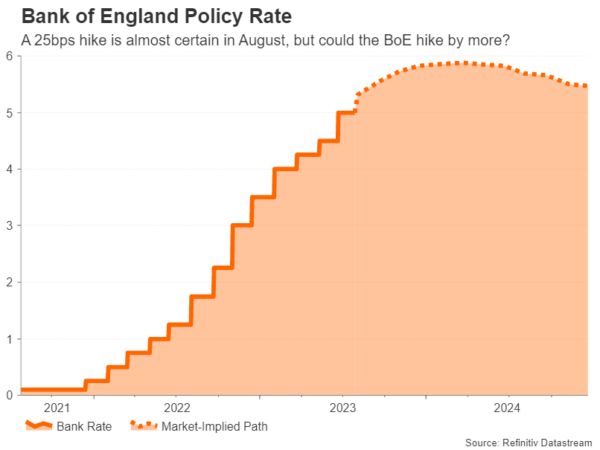

英国央行再次降档

英国央行在周四的会议上肯定会再次加息,但人们对加息幅度的信心减弱。加息25个基点的预期已经完全到位,但市场认为加息50个基点的可能性约为30%。6月份的通胀数据显示,英国CPI最终跌至8%以下,核心CPI也有所放缓,因此,连续第二次加息的理由已经大大减弱,而在最近公布的7月份PMI数据表现惨淡之后,这种说法就更弱了。

(图源:Refinitiv Datastream)

非常糟糕的PMI初值往往会被向上修正,这可能会在周二(制造业)和周四(服务业)公布最终数据时发生。然而,英国经济显然在其最大的贸易伙伴放缓、家庭受到房贷成本飙升的挤压之际举步维艰。因此,即使英国央行强调有必要进一步收紧货币政策,它也不太可能采取大手笔动作。

如果英国央行不出其不意,那么与英镑更相关的可能是英国央行最新的通胀预测,尤其是它认为CPI会以多快的速度降至2%的目标。

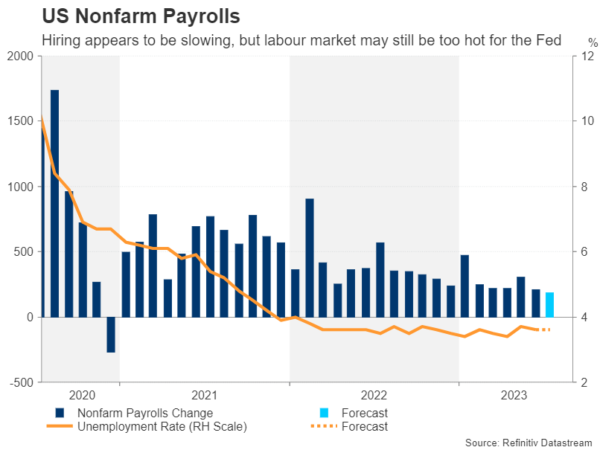

美国劳动力市场正在降温吗?

美联储本周已公布货币政策决定,由于鲍威尔为9月份的会议保留了他的选择余地,即将到来的非农就业报告可能对市场更为重要。美国就业市场今年一直在稳步失去动力,但速度还不足以缓解人们对工资-价格螺旋上升的担忧。然而,随着6月份就业增长速度降至两年半以来的最低水平,而且这一趋势可能在7月份继续,美联储可能最终得到了它想要的东西。

7月份非农就业人数预计增加18.4万人,低于之前的20.9万人。预计失业率将稳定在3.6%,而平均收入可能继续以略高于4%的年率增长。

(图源:Refinitiv Datastream)

每周初请失业金人数在7月的大部分时间里都在小幅下降,因此非农就业数据有可能出现惊喜,不过市场可能不一定欢迎强劲的数据,因为这将支持9月加息的理由。

投资者将能够通过周二的JOLTS职位空缺和周三的ADP私营企业就业报告进一步审视美国劳动力市场。其他数据包括周一的芝加哥采购经理人指数和周四的工厂订单。

但除了就业数据,对美元影响最大的可能是周二的ISM制造业PMI和周四的非制造业PMI数据。与欧洲一样,美国制造业今年也陷入衰退,但与之形成鲜明对比的是,服务业经济继续扩张,6月份非制造业PMI意外反弹走高。

在美联储尚未决定是否再次加息的情况下,如果即将公布的数据强于预期,可能会使美元走强。

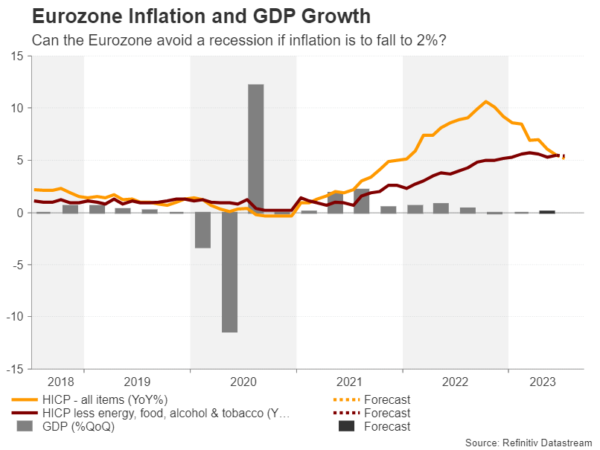

欧洲央行考虑暂停加息,欧元关注CPI指数

欧洲央行本周转向鸽派立场,不再承诺进一步加息。该央行改变立场的背景是,通胀数据走软,以及越来越多的迹象表明,欧元区经济可能走向衰退。

因此,周一公布的7月份CPI初值将对欧元区今年进一步加息的预期产生关键影响。6月份整体通胀率同比下滑至5.5%,预计7月份将再次降至5.3%,创一年半以来的新低。

(图源:Refinitiv Datastream)

然而,事实证明,潜在通胀的粘性要大得多,因为不包括食品和能源等所有不稳定项目的核心CPI在6月份小幅上升至5.5%。预计7月份该利率将小幅下降至5.4%,但任何意外的上升都可能导致欧洲央行不再加息的押注有所减少。

第二季度GDP初值也将于周一公布。第一季度经济增长持平,但GDP在截至6月份的三个月里可能实现了0.1%的温和增长。

由于未来加息悬而未决,欧元将对9月会议前的物价和经济增长指标非常敏感。

更多数据和欧佩克会议

其他方面,周四瑞士的CPI数据将受到关注,新西兰的季度就业数据将纽元在周三早间的走势至关重要。与此同时,加拿大也将于周五公布7月份的就业数据。

另一份强劲的劳动力市场报告可能提高加拿大央行今年再次加息的几率,从而提振加元。另一方面,由于主要石油生产国预计不会宣布其产量配额的任何重大变化,加元可能会对周四欧佩克和非欧佩克国家的会议无动于衷。在沙特阿拉伯和俄罗斯此前宣布减产之后,石油期货最近一直在上涨,但也因为人们希望中国出台更多促增长政策,从而提振需求。

(图源:Refinitiv Datastream)

亚马逊和苹果的财报企业备受关注

企业财报方面,所有人都在关注美国的亚马逊和苹果。然而,有人担心这些股票已经非常昂贵,可能达不到市场的高预期。下周公布业绩的其他主要公司包括英国石油公司、汇丰银行、高通公司和WPP,这些公司将提供对能源、金融和科技等不同行业的洞察。投资者将寻找未来增长的任何意外或迹象。

总的来说,未来一周有很多重要的经济数据和企业财报发布,这些数据和报告将让我们深入了解全球经济和公司的表现。投资者将密切关注这些事件,以寻找任何意想不到的结果或未来趋势的迹象。