非农良莠不齐,美联储连传“鸽”声!美元急坠超80点,美股“涨”声响起

2023/08/04 23:31来源:FX168

FX168财经报社(北美)讯 周五(8月4日),美国公布的非农就业报告显示,7月份新增18.7万个就业岗位,前两个月的数据遭下修;不过,失业率从6月份的3.6%降至上月的3.5%,且薪资同比增长4.4%,高于预期的4.2%。数据公布之后,美联储在9月份政策会议上维持利率不变的预期有所升温。“新美联储通讯社”记者Nick Timiraos称报告可能会降低下次会议加息的紧迫性,而美联储官员博斯蒂克预计经济将以一种相当有序的方式放缓,无需进一步加息。

非农就业报告参差不齐

“新美联储通讯社”、《华尔街日报》记者Nick Timiraos撰文称,雇主们今年夏天放慢了招聘步伐,进一步显示出经济正在逐渐放缓的迹象,这可能降低美联储在下次会议上加息的紧迫性。

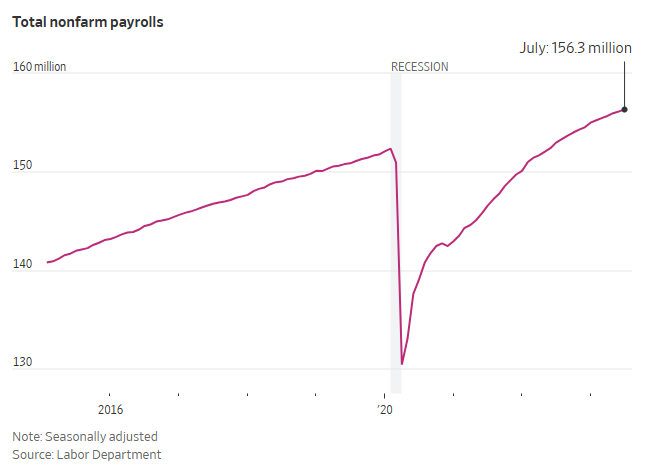

美国劳工部周五表示,美国经济上个月增加了18.7万个就业岗位,这一数字仍然稳定,几乎与6月份向下修正的18.5万个就业岗位持平。去年,平均每月新增就业人数为40万。

(图源:CNBC)

(图源:华尔街日报)

失业率从6月份的3.6%降至上月的3.5%,仍接近半个世纪以来的低点。

(图源:华尔街日报)

雇主加薪的速度与6月份相同,7月份平均时薪同比增长4.4%,增速低于去年,但仍远高于疫情前的水平。

(图源:华尔街日报)

另一个重要数据是劳动力参与率保持在62.6%,连续第五个月保持在这一水平。25岁至64岁“黄金”年龄段的参与率小幅下降至83.4%。

更广泛的失业率(包括气馁的工人和因经济原因从事兼职工作的人)降至6.7%,较6月份下降0.2个百分点。用于计算失业率的家庭调查显示,新增就业人数更为强劲,为26.8万人。

临时帮助服务、科技和信息公司以及零售商在7月份裁员,而医疗保健雇主则增加了员工。

Timiraos指出,周五的非农就业报告可能减轻美联储在9月19-20日会议上加息的压力。这份报告本身不太可能改变局面:在下个月的会议之前,官员们将获得8月份的额外就业数据,以及7月和8月的通胀数据。

亚特兰大联储主席博斯蒂克本周表示,他认为美联储没有必要继续加息。他表示,招聘趋势比任何特定的月度变化都更重要。

博斯蒂克周二说:“我从来没有想过这是一条直线。”“我觉得会有起伏。”

美联储官员表示,他们预计就业增长将放缓,部分原因是他们在努力降低通胀。美联储主席鲍威尔在7月26日的新闻发布会上说:“我们必须诚实地对待历史记录,这确实表明,当央行采取措施减缓经济增长以降低通货膨胀时,结果往往是劳动力市场状况有所软化。”

Glassdoor首席经济学家Daniel Zhao表示:“就业市场仍在缓慢但稳定地走向软着陆。”他指的是通胀回到美联储2%的目标,而不会出现经济衰退和大量失业。

芝加哥商品交易所集团(CME Group)的数据显示,就业数据公布后,市场押注美联储将在9月19日至20日的会议上维持利率不变的可能性小幅上升至83.5%。尽管政策制定者表示,他们预计年底前再加息25个百分点,但市场预计美联储正结束本轮加息周期。

(图源:彭博社)

4分钟成交27亿美元!非农意外仅增加18.7万 黄金急跌后暴拉21美元

对工人的需求缓慢缓解

在1月份的大幅增长之后,最近几个月的招聘速度已经放缓,接近疫情复苏的最低水平。去年,雇主平均每月增加约40万个工作岗位,这是一个历史上强劲的增长速度。

6月份,包括运输、仓储和政府部门在内的雇主报告的职位空缺减少。

对美联储来说,在不大幅推高失业率的情况下,劳动力需求下降将是可能出现的最乐观的结果。美联储正试图在不破坏劳动力市场的情况下抑制通胀。失业率仍接近半个世纪以来的低点。

关注薪资增长

由于对工人的需求减少,他们的工资增长也放缓了。美国劳工部上周说,今年4至6月,雇主在工资和福利方面的支出较上年同期增长了4.5%。这与上一季度4.8%的增幅相比有所放缓。

尽管如此,工资涨幅仍超过了疫情前的速度,经济学家认为,这与低而稳定的通胀相符。假设工人生产率温和增长,美联储官员可能会认为3.5%的年工资增长率与接近2%的通胀目标是一致的。

EY-Parthenon高级经济学家Lydia Boussour表示:“由于劳动力需求减少,我们确实预计工资增长会进一步放缓。”

疲软迹象

与大流行复苏早期普遍出现的普遍就业增长相比,不同行业的劳动力需求差异很大。

科技公司、零售商和临时工中介最近都放慢了招聘或裁员的速度。今年餐馆和酒吧增加就业的速度有所放缓,而前几年随着疫情限制的放松,餐馆和酒吧的人员配备迅速增加。

招聘现在更集中于一些雇主群体,包括医疗保健和政府部门。公共部门雇主尚未从大流行头几个月失去的所有工作中完全恢复过来。

美股

美国股市周五上涨,华尔街公布了一些知名科技公司的财报,美国7月份的就业报告也比预期的要冷。收益率也从近期高点回落。

道琼斯工业股票平均价格指数上涨194点,涨幅0.55%。标准普尔500指数的涨幅超过0.45%,纳斯达克综合指数上涨超0.7%。

(标准普尔500指数30分钟走势图,来源:FX168)

截至周四,标普指数和纳斯达克指数均连续三个交易日下跌。上述三个主要股指在8月伊始都将录得周线亏损。

周五公布的7月份就业报告给股市带来了许多分析师所说的喜忧参半的情况,就业增长速度放缓,而工资增长依然强劲。

数据显示,上个月创造了18.7万个新职位,这是自2020年12月以来的最低水平。6月和5月的数据也被共下调了4.9万。与此同时,失业率降至3.5%。

就业增长放缓增强了人们的预期,即美联储的加息措施正在产生预期效果,美联储可能成功地为美国经济降温,同时抑制通胀,但不会让美国经济崩溃。

然而,许多经济学家和分析师指出,7月份平均时薪增幅为0.4%,所代表的工资增幅高于预期,这是美联储的一个潜在症结。

Bankrate高级经济分析师Mark Hamrick说,这相当于折合成年率的通胀率为4.4%,远高于美联储2%的通胀目标。

eToro美股分析师Callie Cox表示,就业报告是股市谨慎乐观的理由,但投资者很容易改变想法,拖累股市走低。

这份就业报告值得庆祝,但它可能不足以缓解市场对未来的担忧。她在与MarketWatch分享的电子邮件评论中表示:“看看投资者关注的是哪一种说法,是招聘放缓,还是对高工资增长的担忧,这将是一件有趣的事情。”

与此同时,盈透证券(Interactive Brokers)首席策略师Steve Sosnick说,这些数据可能不会对美联储的计划产生重大影响。

Sosnick表示:“经济有所放缓,但你不会听到美联储的措辞变化。”

投资者可能不再关注这些数据,而是通过这些数据关注苹果(Apple)和亚马逊(Amazon)等大型科技公司在周四收盘后发布的财报,同时继续等待下周的通胀报告。7月份消费者价格指数将于周四公布。

就业数据公布后,美国国债收益率下跌,这也帮助缓解了股市的压力。10年期美债收益率下降了8.7个基点,至4.102%。收益率上升,尤其是长期国债收益率上升,被认为是本周早些时候股市抛售的原因。债券收益率与价格走势相反。

华尔街评估了包括亚马逊在内的大量财报。这家电子商务公司的股票上涨了10%,有望创下去年11月以来的最大单日涨幅,此前该公司公布的利润超出预期,并给出了积极的指引。苹果在公布收入低于去年同期后,股价下跌3%。

除了大型科技股外,DraftKings股价上涨7%,原因是一份报告超出了分析师的预期,而Booking Holdings的业绩好于预期,股价上涨8.7%。安进公司(Amgen)因收益强劲上涨5.5%,帮助道指保持温和涨幅。

FactSet的数据显示,本季度到目前为止,标准普尔500指数成份股公司中约有84%公布了业绩,其中约80%超出了华尔街的预期。

巴克莱(Barclays)欧洲股票策略主管Emmanual Cau表示:“尽管人们对经济感到担忧,但本周公布的最后一批第二季财报表现更好,利润率有弹性,指引稳定,并显示出对资本支出/资本回报的兴趣。”“积极的每股收益势头支撑了这轮反弹,但利率波动又回到了主导地位。”

汇市

美元周五走软,因美国7月新增就业人数略低于预期,但薪资增幅高于预期,且失业率下降,暗示美国就业市场依然强劲,可能令利率在更长时间内维持在高位。

美国劳工部称,上个月非农就业岗位增加18.7万个。6月份的数据从最初公布的28.1万下调至18.5万。路透调查的经济学家此前预计,7月就业岗位将增加20万个。

衡量美元兑六种主要货币的美元指数下跌近0.7%至101.81,较日高回落逾80点。欧元/美元小幅上涨0.31%,至1.0978。美元/日元下跌0.16%,至142.31。

(美元指数30分钟走势图,来源:FX168)

FXStreet分析师Yohay Elam在评论市场对美国就业数据的反应时指出,“美元因该数据而下跌,该数据低于预期,而且是在向下修正的基础上。如果美联储得到了它想要的东西,它就不需要采取行动,不再加息。”“另一方面,工资增长高于2020年3月之前的水平,同比增长4.4%,工资继续推动潜在的价格压力走高。这意味着不能完全排除9月份加息的可能性。”

芝加哥联储主席古尔斯比周五接受彭博社采访时指出,就业市场正趋于平衡,并表示通胀有望在不出现严重衰退的情况下回落。

亚特兰大联储主席博斯蒂克表示,预计经济将以一种相当有序的方式放缓,美联储正处于回到2%通胀目标的轨道上,无需进一步加息,只要长期维持目前的利率水平就能实现这一目标。

他表示:“我们今天的立场是限制性的,随着通胀率继续下降,限制性程度会增加,因为通胀率和我们的利率之间的差距会扩大,这将对经济产生足够的制约,使其继续放缓,但预计不会是两、三个月的时间。我的展望是,直到2024年,我们仍将处于限制性区域。”

对于今日公布的非农报告,博斯蒂克表示,工资增长依然强劲并不让他感到惊讶,因为“在整个高通胀时期,工人工资在相当长的一段时间内都落后于通胀,现在仍处于追赶期。”

技术上,日线图上的相对强弱指数(RSI)跌至50,反映出买家兴趣不足。

美元指数DXY面临关键支点水平102.00。如果周线收盘价低于该水平,可能会吸引更多的卖家,并为进一步向20日移动均线101.30下滑打开大门,而101.00(心理水平,静态水平)可能被视为支撑位。

如果美元指数稳定在102.00上方,102.50(100日移动均线和50日移动均线)将成为103.00(心理水平,静态水平)和103.70(200日移动均线)之前的硬阻力位。