FX168财经报社(香港)讯 惠誉将美国3A长期信用评级下调为AA ,多名经济学家群起反击,认为此举荒谬且非理性分析。但德意志银行策略师吉姆·里德(Jim Reid)揭露,降级的真正原因出自于美国总统拜登秘密释放1万亿美元的隐形刺激。摩根大通也指出,拜登将2023财年收到的现金流向“某个地方”,警告美国正在走向另一场大规模债务增加的风暴。

美国银行首席股票策略师迈克尔·哈特内特(Michael Hartnett)表示,当失业率达到3%且符合预算赤字时,美国实际上很难陷入衰退,国内生产总值(GDP)将增长9%。而吉姆补充称:“最近我们多次被问到,美国是否正在秘密放松财政政策,从而支持经济周期,答案是肯定的。”

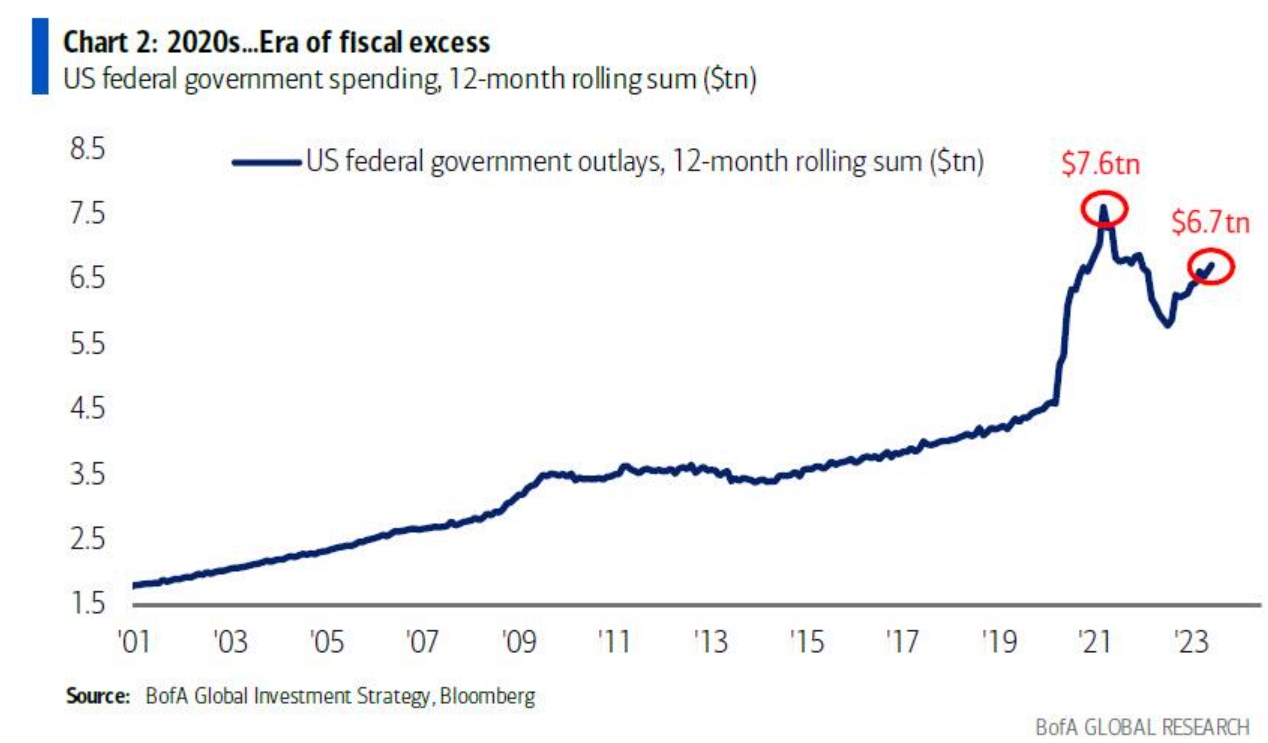

哈特内特的图表,揭露了“美国财政过剩时代”的真相:

(来源:美国银行)

ZeroHedge引用了摩根大通首席经济学家迈克尔·费罗利(Michael Feroli)所表示,他在题为“2023年财政扩张的奇怪案例”的报告中表示,美国今年的隐形刺激可能有助于解释经济对快速利率的恢复能力。

“我们将2023年美国令人惊讶的经济弹性定义为被称为‘宾德经济学’的新政府债务预算破坏洪流,但相对于2022财年,联邦政府在2023财年收到的现金远少于其支出的现金。但是,正如摩根大通警告的那样,这些资金正在流向某个地方,并没有让经济中的所有主体受益,”报告中补充强调。

费罗利也警告市场:“有一点是肯定的,他们将转向经济中最重要的代理人,即拜登,他已经悄悄地将这个1万亿美元的巨额超额赤字的好处内在化,并把它颠倒过来,认为这不是机会,这将是另一次大规模债务增加的成本。”

尽管报告中提到,“现在谁在乎美国有多少债务”,但这观点似乎有些出错,因为仅仅三天后,惠誉将美国评级下调至AA ,表明他们仍然关心。

事实证明,2023年华尔街最大空头、摩根士丹利策略师迈克·威尔逊(Mike Wilson)也很关心,因为在一份题为“财政主导地位已触礁”的报告中,自始至终都指责他顽固地错误的看空预测。 2023年,拜登的隐形刺激计划向经济和企业盈利注入了约1万亿美元的超额刺激措施,进而将股市推至18个月高点。

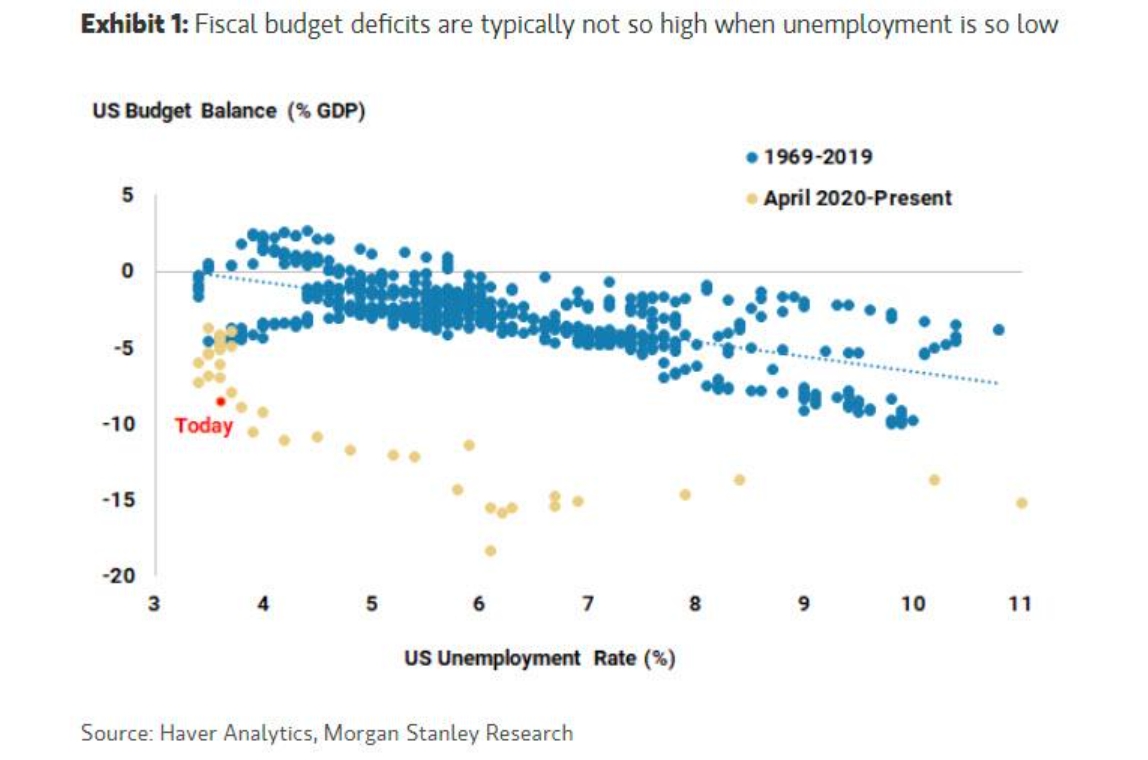

他评论道:“2020-22年,我们发现自己处于这种动态的右侧,无论是上行还是下行。今年,没有那么多。我们今年发现自己越位的部分原因是,财政冲动卷土重来,并在2023年仍然相当强劲。事实上,在失业率如此之低的情况下,我们很少看到如此大规模的赤字。”

ZeroHedge指出,威尔逊在这一点上是非常正确的,也就是拜登政府正在做的就是在失业率为3.5%、略高于历史低点之际,降低债务驱动的加速器。但这种经济超速充其量只是暂时的,从长远来看总是会导致灾难。

正如威尔逊补充道:“如果财政政策在景气时期表现出如此小的约束,那么当下一次衰退到来时赤字会发生什么?”

(来源:摩根士丹利)

他有信心为市场下一次抛售计时:“随着最近将债务上限提高到2025年,这种积极的财政支出可能会继续下去。然而,此类财政政策的局限性是惠誉下调美国国债评级的原因之一。加之预计为这些政府支出提供资金的国库券和债券供应量大幅增加,债券市场上周大幅抛售。这应该会引发人们对股票估值的质疑,在近期收益率上涨之前,股票估值就已经很高了。此外,如果由于政治或融资成本上升而必须削减财政支出,那么正如我们继续预测的那样,2022年开始的未完成的盈利下降更有可能恢复。”