“雷”声不断!中美意坏消息突袭 全球市场“跌”声一片,美元成香饽饽

2023/08/09 00:37来源:FX168

FX168财经报社(北美)讯 周二(8月8日),金融市场接连传来几则重量级消息:中国7月份以美元计出口和进口同比降幅分别扩大至14.5%和12.4%,连续三个月下降,且远低于市场预期,中概股和人民币承压下跌;美国方面,穆迪投资者服务公司周一发布报告,下调了美国10家中小银行的信用评级,并将6家美国大型银行列入下调观察名单,另有11家银行的评级展望被定为负面,金融股下跌拖累美股下滑,美元指数受避险买盘提振上涨;欧洲方面,意大利批准今年对银行征收40%暴利税, 银行股跌声一片,欧股承压下跌。

中美意连传坏消息 股市跌声一片

美国股市周二开盘走低,金融类股大幅下挫,此前穆迪投资者服务公司(Moody's Investor Service)下调了美国几家中小型银行的信用评级,并表示可能下调美国合众银行(U.S. Bancorp)、道富银行(State Street Corp.)和纽约梅隆银行(Bank of New York Mellon Corp.)等六家主要银行的评级。

道琼斯工业股票平均价格指数下跌432点,跌幅1.2%。标准普尔500指数下跌1.1%,纳斯达克综合指数下跌1.4%。

(道指30分钟走势图,来源:FX168)

穆迪周一晚间表示,融资成本上升、潜在的监管资本不足以及与商业地产相关的风险上升,都是促使其进行评估的压力因素。

穆迪表示:“总的来说,这三件事降低了许多美国银行的信用评级,尽管并非所有银行都是这样。”

投资者对今年加州和纽约地区银行的倒闭感到不安,一直在密切关注该行业的压力迹象,因为利率上升迫使企业支付更高的存款利率,并推高了从其他渠道融资的成本。与此同时,更高的利率正在侵蚀银行资产的价值,使商业房地产借款人更难为其债务进行再融资,这可能会削弱银行的资产负债表。

“融资成本上升和收入指标下降将侵蚀盈利能力,这是抵御亏损的第一道屏障,”穆迪在另一份解释上述举措的报告中写道。“资产风险正在上升,尤其是那些拥有大量商业地产敞口的中小型银行。”

穆迪说,一些银行已经抑制了贷款增长,这既保留了资本,也减缓了贷款结构向高收益资产的转变。

那些依赖于更集中或更高水平的无保险存款的银行更容易受到这些压力的影响,尤其是那些拥有大量固定利率证券和贷款的银行。

受这一消息影响,银行股遭受猛烈抛售。FactSet的数据显示,美国合众银行股价下跌4.1%,道富银行下跌2.5%,纽约梅隆银行下跌2.1%。高盛(Goldman Sachs)和摩根大通(JPMorgan Chase)的股价分别下跌逾3%和2%,而SPDR标准普尔银行ETF (KBE)下跌近3.5%。

SPDR标准普尔地区银行ETF (KRE)下跌近4%,为5月份以来最糟糕的一天。M&T Bank也下跌3.5%。

(图源:彭博社)

CFRA Research首席投资策略师Sam Stovall表示,“穆迪将部分银行列入警告名单,令惠誉上周调降美国国债市场评级的消息进一步增加,令投资者有更多理由保持谨慎。”

“这也意味着,我们3月份对三家银行违约的担忧尚未结束。”

交易员们还分析了最新一批财报。快递巨头联合包裹(UPS)公布第二季收入低于预期后,其股价下跌超过2%。该公司还下调了全年收入预期。教育科技公司Chegg公布第二季收入为1.83亿美元,超过了Refinitiv公司分析师预期的1.77亿美元,该公司股价上涨超过6%。

到目前为止,企业财报季的表现好于预期。FactSet的数据显示,标准普尔500指数成份股中有89%已经公布了季度业绩,其中约五分之四的股票超出了华尔街的预期。

在经济数据方面,交易员正在关注周四发布的7月份消费者价格指数(CPI)报告。通胀指标可能会考验华尔街对美国经济软着陆的信念。接受道琼斯调查的经济学家预计,7月份的环比增幅为0.2%,同比增幅为3.3%。

华尔街周一表现强劲。道指30只成份股录得6月15日以来最好的一天。以科技股为主的纳斯达克指数和标准普尔500指数结束了连续四个交易日的下跌。

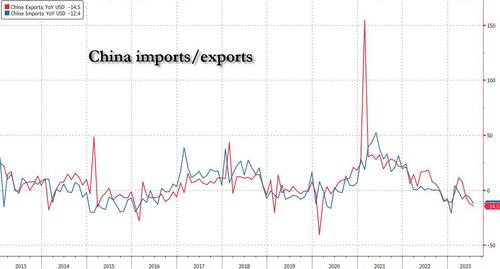

中国方面,周二公布的数据显示,7月份中国贸易下滑速度远快于预期,加剧了人们对世界第二大经济体增长前景的担忧。

以美元计算的出口同比下降14.5%,逊于预期的-12.5%,也逊于上月的12.4%,为2020年2月新冠大流行爆发以来的最大降幅;与此同时,进口下降12.4%,几乎是预期的-5.0%的三倍,几乎是上个月-6.8%的两倍,为1月份一波感染袭击中国大陆以来的最大降幅,也是近年来最严重的降幅之一。

(图源:彭博社)

中国报告称,对美出口下滑幅度更大,高达23.1%。虽然双方报告的贸易平衡传统上并不重叠,但趋势很明显:世界两个超级大国之间的全球贸易正在崩溃。

中国海关总署在一份声明中表示,今年前7个月,进口下降7.6%,至1.46万亿美元,出口下降5%,至1.94万亿美元。

全球贸易疲软已成为中国政策制定者面临的主要压力来源之一,他们还在努力应对自由落体的房地产行业,该行业引发了像打鼹鼠一样的违约,以及自去年12月取消抗疫措施以来国内需求萎靡不振。

正如英国《金融时报》所指出的那样,“在中国对世界关闭的三年里,出口帮助支撑了中国经济,但在2023年,由于全球高通胀和利率上升抑制了对中国商品的需求,中国的出口表现不佳。”过去3个月,出口均同比下降,6月份下降12.4%,进口也下降6.8%。采购经理人指数(PMI)数据显示,制造业活动也已连续4个月收缩,反映出出口环境明显减弱,削弱了预期中的中国经济复苏引擎之一。

7月份进口意外严重下降也表明,在新冠疫情席卷全国半年多之后,令人失望的国内消费加剧了贸易担忧;

“进口数据相当糟糕,”凯投宏观(Capital economics)中国经济主管Julian Evans-Pritchard表示。“根据我们的估计,自今年年初以来,几乎所有的进口复苏都在7月份消失了,这至少可以说是令人担忧的,这表明国内经济在过去一两个月里迅速走弱。”

受此影响,热门中概股普跌,纳斯达克中国金龙指数跌幅扩大至4%。理想汽车跌8%,蔚来跌逾7%,哔哩哔哩跌6%。

欧洲市场周二回落,投资者为本周晚些时候将公布的重要通胀数据做准备,并对意大利宣布的令人震惊的银行税做出反应。

泛欧斯托克600指数下跌0.4%,银行股下跌3.3%,领跌,多数板块下跌。医疗保健类股逆势上涨3.5%

意大利政府出人意料地宣布对银行利润征收40%的暴利税,这对意大利的银行造成了打击,拖累了银行业。意大利富时MIB下跌2.1%。

汇市

美元周二走强,此前中国公布的又一组令人失望的贸易数据打压了人民币、澳元和纽元,而欧洲对风险敏感的货币也因需求前景恶化而下滑。

周二公布的数据显示,中国7月份进出口降幅远超预期,进口同比下降12.4%,出口下降14.5%,这是中国经济复苏步履蹒跚、全球需求低迷的又一迹象。

美元指数上涨0.7%,至102.80高点,进一步远离上周五创下的一周低点,此前美国公布的非农就业报告喜忧参半,显示就业市场降温但仍有弹性。

(美元指数30分钟走势图,来源:FX168)

离岸人民币兑美元美盘承压下行,跌穿7.25,日内跌超500点。澳元/美元下跌1.1%,至0.6496,为6月1日以来的最低水平。

(离岸人民币兑美元30分钟走势图,来源:FX168)

加拿大皇家银行资本市场(RBC Capital Markets)首席外汇策略师Adam Cole表示:“中国的进口数据是国内需求疲弱的又一个迹象。”“澳大利亚是10国集团(G10)的主要代表,所以这肯定无助于澳元,”Cole补充道。

尽管亚洲早盘汇率波动很小,但美元在欧洲早盘延续涨势,因风险情绪转弱,且亚洲和欧洲股市未能赶上美股前一日的涨势。

面对美国联储的大幅加息,这增加了美国经济实现软着陆的希望。

“这无疑已成为一波美元买盘,”Westpac资深汇市策略师Sean Callow表示。

“或许市场只是预期,鉴于美国股市反弹,今天的风险偏好基调将更为乐观。”

Bannockburn Global Forex的首席市场策略师Marc Chandler表示,中国经济数据弱于预期,加上穆迪下调美国几家中小型银行的信用评级,“打压了风险偏好”。与此同时,人们正在质疑中国和日本的需求面,其分别是仅次于美国的世界第二大和第三大经济体。“美国经济表现出比欧洲或亚洲更强的弹性。”“像我这样的人预计美元会在周四的CPI数据出炉前保持坚挺。”

欧元/美元下跌超0.6%,至1.0929,而对风险敏感的瑞典克朗和挪威克朗兑美元均大幅下挫。

丹斯克银行(Danske Bank)董事Jens Naervig Pedersen表示:“瑞典克朗和挪威克朗都有一些交易日表现良好,当时它们受到积极风险情绪的支撑,但由于相反的原因,它们目前略微处于防守状态。”

美元/日元上涨超0.6%,报143.44。

周二公布的数据显示,由于物价持续上涨,日本6月份实际工资连续第15个月下降,但在高收入工人工资不断上涨和劳动力短缺扩大的背景下,名义工资增长依然强劲。

瑞穗(Mizuho)高级经济学家Colin Asher表示:“在实际工资依然疲弱的情况下,日本央行发出继续放松货币政策的信息会让人感觉更舒服。”

目前所有人的目光都集中在周四公布的美国通胀数据上,预计7月份美国核心消费者价格指数较上年同期上涨4.8%。

加拿大皇家银行资本市场的Cole表示:“数据带来的风险相当对称。”

“该数据显然对9月和10月美联储会议前的人气至关重要,你可能会看到市场对上行或下行意外的重大反应,”Cole补充道。