繁忙的一周来袭!非农、美欧通胀、中国三大数据来袭 市场大行情一触即发

文/夏洛特2023-08-27 23:03:20来源:第三方供稿

FX168财经报社(北美)讯 过去一周,市场一直受到美联储预期变化的嘲弄,未来几天,随着关键的就业和通胀数据出炉,投资者可能会感到更加痛苦。在有迹象表明美国经济正开始迅速失去动力之际,8月份的非农就业报告和个人消费支出通胀数据将受到密切关注。欧元区经济正在经历一段更加艰难的时期,这让人们把焦点放在了CPI初值上。中国一直是另一个令人担忧的地方,中国8月份的PMI数据也很重要。

非农就业报告和个人消费支出将增加风险

下周将是美国公布就业数据的一周,市场翘首以待周五(9月1日)公布的8月数据,因为除了就业增长放缓的一些迹象外,最新的标准普尔全球采购经理人指数(S&P Global PMI)也对就业状况敲响了警钟。8月份非农就业人数预计增加17万,较7月份的18.7万有所放缓。

(图源:Refiniytiv Datastream)

失业率预计将稳定在3.5%,而8月份的平均时薪增长率预计也将保持在4.4%不变。

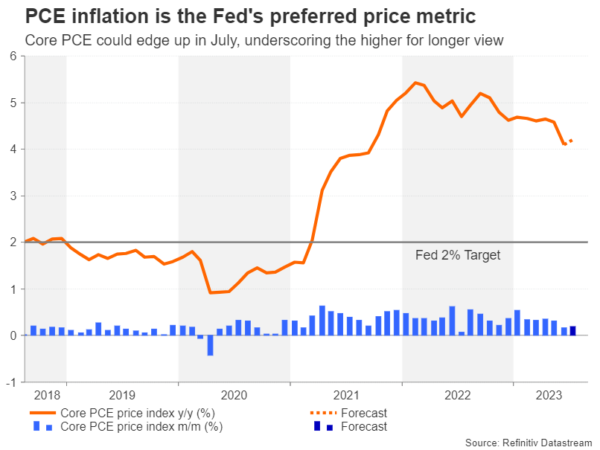

周四(8月31日)公布的个人收入和支出报告也将吸引大量关注,其中包含至关重要的核心个人消费支出(PCE)价格指数。在借贷成本上升的背景下,个人收入和个人消费出人意料地保持良好,若8月数据再次强劲,将缓解对经济放缓的担忧。然而,更令人担忧的是美联储最喜欢的通胀指标的粘性。

尽管核心个人消费支出价格指数最终在7月份大幅下滑,年率降至4.1%,但仍是美联储2%目标的两倍。此外,8月份核心个人消费支出可能小幅升至4.2%,因此那些希望这一指标进一步下滑的投资者可能要失望了。

(图源:Refiniytiv Datastream)

不过,在PMI数据公布后,经济风险更倾向于衰退,而不是软着陆,即便上述指标普遍好于预期,加息的可能性也不太可能大幅上升。另一方面,整体疲软甚至糟糕的数据可能导致投资者进一步加大明年的降息押注,这将打压美元,但可能提振华尔街。

在这些重要数据公布之前,周二(8月29日)将公布的谘商会消费者信心指数和JOLTS 7月职位空缺数据将备受关注。周三(8月30日)公布的第二季GDP修正值和ADP就业报告将继续推动重要数据的发布。周三将公布成屋销售数据,周四将公布芝加哥采购经理人指数。

美国将于周五公布ISM制造业采购经理人指数(PMI),该指数将最终决定未来一周市场的收市情况。预计8月份该指数将达到46.6,较上月略有改善。

欧元区通胀会继续下降吗?

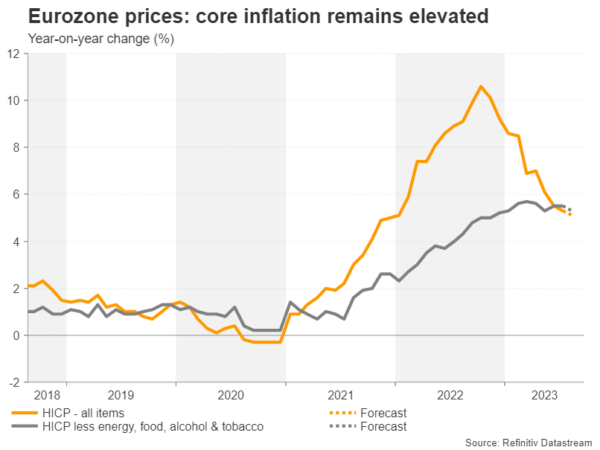

在大洋彼岸,对衰退的担忧更加加剧,因为最近欧洲企业似乎没有得到缓解。8月份制造业活动确实略有改善,但服务业产出进一步下滑,进入收缩区间。随着利率处于欧元诞生以来的创纪录高位,能源价格再次上涨,美国和中国等主要出口市场的需求走弱,欧洲人可以庆祝的为数不多的几件事之一是,通胀正在下降。

8月份初步数据将于周四公布,其预计将进一步下滑。总体CPI同比增幅预计将从5.3%降至5.1%,而扣除食品、能源、酒精和烟草价格的核心CPI同比增幅预计将从5.5%降至5.3%。

(图源:Refiniytiv Datastream)

欧洲央行一再强调,将核心CPI降至2%是其首要任务,并可能在周四公布的7月会议纪要中传达这一信息。然而,由于近期经济增长放缓引发了人们对进一步加息必要性的怀疑,欧洲央行的鹰派基调有可能低于预期。

如果市场对9月升息的押注升温,欧元可能停止跌势,并在一定程度上走强。但即便如此,涨势也将有限,因为出现更严重衰退的风险也会上升。

遭受重创的澳元关注中国PMI和本地CPI

在人们对中国的点滴式刺激政策感到失望之际,宣布新的支持措施几乎成了家常便饭。然而,对于市场而言,一次性的“火箭筒”被认为具有更大的影响。在这种情况下,投资者所能做的就是寻找渐进的政策调整开始在经济中产生一些动力的迹象。

未来一周,中国方面有三个关键的经济数据值得关注。首先,国家统计局8月份制造业和服务业PMI将于周四公布。预计制造业指数将再次收缩至49.5,与7月份的49.5几乎持平。如果结果如预期的那样,这将是中国制造业活动连续第五个月出现负增长。目前中国正在努力应对疲弱的外部环境,以及负债累累的房地产开发商引发的国内金融蔓延风险。

(图源:Refiniytiv Datastream)

其次,国家统计局8月份的服务业PMI预计将出人意料地保持在51,几乎与7月份的51.5持平。服务业仍处于扩张模式,尽管增速放缓,但可能受到国内旅游业的支撑。

第三,关注私营部门的财新8月份制造业PMI将于周五公布,该数据包括中小企业。市场普遍仍预期该指数为49.5,与7月份的49.2几乎持平。如果结果如预期的那样,这将是连续第二个月出现负增长。

从本周六(8月26日)开始,一系列重要的财报将会发布,以下财报值得注意:招商银行和交通银行;比亚迪(8月28日周一)、平安保险、蔚来汽车、碧桂园(8月29日周二)、中国农业银行(8月30日周三)、中国工商银行、中国银行、中国民生银行(8月31日周四)。

此外,市场参与者将密切关注财政刺激措施,以化解地方政府、金融机构和房地产开发商所欠的23万亿美元债务。8月25日(周五),中国政策制定者公布了进一步放宽住房抵押贷款政策的措施,取消了一项规定,即在主要城市,已全额偿还抵押贷款的首次购房者不被视为首次购房者,以促进住宅房地产交易。

澳元被视为中国相关风险的流动性指标,但在中国公布一系列悲观数据后,澳元最近遭受重创。正如最近低迷的采购经理人指数所指出的那样,澳大利亚经济已经感受到中国经济放缓的影响。

下周,重点将是国内的晴雨表,包括7月零售销售(周一)、月度CPI(周三)和第二季度资本支出(周四)。

在最近的会议上,澳洲联储对经济增长的担忧超过了对通胀的担忧。如果7月份年度CPI保持下行趋势,该央行将没有动力再次加息,除非风险情绪出现好转,否则澳元似乎仍将面临压力。

其他数据方面,加拿大将于周五公布第二季GDP增长数据,而日本将公布一系列数据,包括周四公布的7月工业产出初值,以及周五公布的财务省第二季度资本支出预估。后者将提供一个迹象,表明6.0%的GDP年化初值可能会向上或向下修正。