美联储通过1000亿美元的亏损,为投资者创造了大量财富

文/夏洛特2023-09-04 06:12:51来源:第三方供稿

巴伦刊发了独立商业记者艾伦·斯隆的评论,分析了美联储亏损与货币基金大赚之间的关系。

现在,美联储长达 18 个月的加息可能终于接近尾声,这正是回顾美联储加息措施下一些最大赢家的好时机。与此同时,让我们找找谁是最大的输家,这会很有乐趣。

赢家当然是持有货币市场共同基金的人,他们目前的收入比 2022 年 2 月(美联储开始提高短期利率以对抗通胀的前一个月)高出 30,000% ,300 倍以上。

输家是美联储的 12 家地区性联邦储备银行,因利率上调而从集体大幅盈利变为大幅亏损。我们在几个月前就讨论过这个话题,但可以肯定的是,当总损失达到 1000 亿美元的战略水平时,这个问题肯定会引起关注。这很可能在 9 月底发生。

退一步来看,这其实很有趣。美联储试图抑制通胀,放缓(但不是崩溃)经济,18 个月来持续加息。因此,各种个人和机构货币市场基金投资者的收入都在飙升。但美联储本身却损失了很多很多钱。

在美联储开始加息之前,地区性银行的利润非常可观。2021 年向财政部上缴了 1074 亿美元的利润。但是,由于稍后要解释的原因,美联储的加息使美联储银行的利润蒸发了,他们今年给财政部的钱几乎完全消失了。

现在看看货币基金的数学计算。

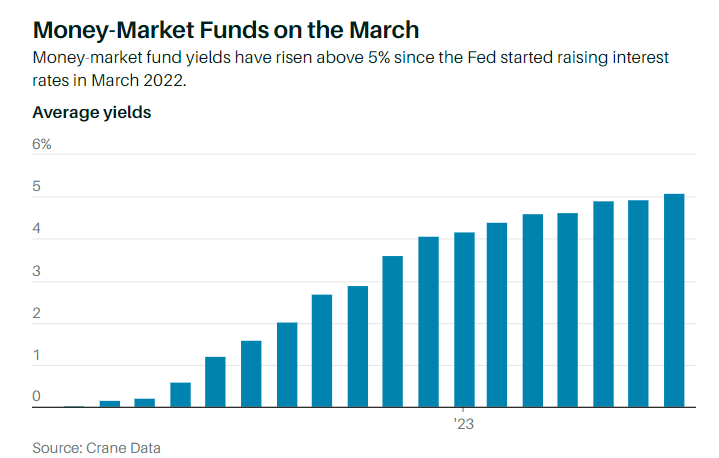

克兰数据公司的彼得·克兰说,截至 2022 年 2 月,货币市场基金持有人的平均利息为 0.02%。这些基金的资产总额为 5.009 万亿美元,因此每年的利息收益约为 10 亿美元。

但截至今年 7 月 31 日,这些基金的利息收益率为 5.08%,资产总额达到 5.903 万亿美元,这些基金的收益率为每年 2,999 亿美元。

等等,还有更多。克兰说,截至 8 月 18 日,基金的平均收益率高达 5.15%。如果假设资产保持不变(这是一个非常保守的假设),那么这些基金每年将为所有者带来 3000 多亿美元的收益。

不过,克兰提醒说,这 3,000 多亿美元是 "年化 "收益率,即根据目前的情况推算一整年的收益率。这并不是基金持有人实际收到的钱。

货币基金持有人的收入在增加,因为货币基金购买的是短期证券,而在过去的 18 个月里,美联储将联邦基金的短期利率从基本为零提高到了 5.25%-5.50%。货币基金持有人的收入随着美联储的加息而增加。

"5% 是一个神奇的数字,"克兰说。"具有心理暗示作用,资金在 5%时开始涌入货币基金。上世纪 90 年代末和本世纪初就是这样,现在也是这样。"

但是,尽管货币基金投资者的收益比去年 3 月美联储开始加息之前高出了 30000%,但具有讽刺意味的是,美联储本身却因为加息而出现了亏损。

美联储的 12 家地区性银行曾经赚得盆满钵满,现在却出现了巨大的集体赤字。这是因为他们从货币市场基金和其他金融机构借来的数万亿美元的利率超过了 5%,而他们自己的投资组合中,仍然充斥着低收益的抵押贷款和国债,这些都是他们在接近零利率的日子里买进的。

美联储银行不可能破产,所以一直在高成本借贷,以防止货币基金和银行资产淹没金融体系,迫使利率下降。如果发生这种情况,就会破坏美联储的抗通胀战略。

根据美联储最近的半年度财务报告,截至6月30日,美联储所谓的 "递延资产"(但可以称之为 "损失"),总额达到747亿美元。

斯蒂芬·丘奇是最早美联储银行亏损情况的人,他说每周的亏损额都在 20 亿美元左右,截至 8 月底,今年的亏损总额已达 771 亿美元,拖后亏损额为 945 亿美元。他预计 9 月份的损失将达到 1000 亿美元。

截至 6 月 30 日,美联储银行汇给财政部的利润总额仅为 1.02 亿美元,比去年 6 月 30 日的 628 亿美元下降了 98%以上,而在此之前,加息开始严重影响金融市场和美联储银行的利润。

根据运营规则,美联储地区银行必须赚取足够的利润,以摆脱 "递延资产 "的困境,然后才能重新开始向财政部汇入大笔资金。

美联储地区银行的亏损不会增加联邦预算赤字,但是曾经向财政部输送的巨额利润现在消失了,这本来有助于抑制赤字,本财年迄今为止的赤字为 1.6 万亿美元。在纳税人开始担心政府债务增加的时候,这可能是一个问题。政客们可能会将这些损失视为一个理由,来增加他们对美联储的批评,而这些批评已经非常响亮了。

换句话说,货币基金投资者的收益,在某种程度上就是美联储、财政部和美国纳税人的损失。

没人知道货币基金投资者的未来会怎样。但就目前而言,他们从美联储的加息中获利颇丰。至少在不久的将来可能还是大赢家。

因此,如果你拥有大量的货币市场共同基金账户,那么是时候高兴一下了。

趁现在,好好享受吧。

附注:美联储的组织结构

美国联邦储备系统(Federal Reserve System)负责制定和执行美国的货币政策,有一个相对复杂的组织结构,其中包括12家地区性联邦储备银行(Federal Reserve Banks)。这些地区银行分布在全美各地,各自负责一个特定的地理区域。

以下是这12家地区性联邦储备银行及其所在地:

1. 波士顿联邦储备银行(Federal Reserve Bank of Boston) - 波士顿

2. 纽约联邦储备银行(Federal Reserve Bank of New York) - 纽约市

3. 费城联邦储备银行(Federal Reserve Bank of Philadelphia) - 费城

4. 克利夫兰联邦储备银行(Federal Reserve Bank of Cleveland) - 克利夫兰

5. 富蒙特联邦储备银行(Federal Reserve Bank of Richmond) - 富蒙特

6. 亚特兰大联邦储备银行(Federal Reserve Bank of Atlanta) - 亚特兰大

7. 芝加哥联邦储备银行(Federal Reserve Bank of Chicago) - 芝加哥

8. 圣路易斯联邦储备银行(Federal Reserve Bank of St. Louis) - 圣路易斯

9. 明尼阿波利斯联邦储备银行(Federal Reserve Bank of Minneapolis) - 明尼阿波利斯

10. 堪萨斯城联邦储备银行(Federal Reserve Bank of Kansas City) - 堪萨斯城

11. 达拉斯联邦储备银行(Federal Reserve Bank of Dallas) - 达拉斯

12. 旧金山联邦储备银行(Federal Reserve Bank of San Francisco) - 旧金山

这些地区银行的主要任务包括提供金融服务给公众、商业银行和政府;参与新的银行政策和规定的形成;以及收集并分析区域、国内和国际经济数据。

除了这12家地区银行外,美联储的主要组成部分还包括联邦储备委员会(Federal Reserve Board of Governors)。这是一个由7名成员组成的委员会,其中包括一名主席和一名副主席。联邦储备委员会主要负责制定货币政策,并通过调整联邦基金利率等工具来影响经济。

此外,还有联邦公开市场委员会(FOMC,Federal Open Market Committee),负责美联储的货币政策决策。FOMC由联邦储备委员会的全部成员和5名地区性联邦储备银行的总裁组成(其中纽约联邦储备银行的总裁是永久成员,其他4名总裁则按一定的轮换制度参加)。

总体而言,美联储的主要目标是,控制通货膨胀、促进全面就业、维护金融市场和金融机构的稳定性,以及提供安全和高效的支付系统。