下周重磅事件:中美英欧都有大事件!欧银决议、美国CPI与“恐怖数据”来袭 市场大行情蓄势待发

2023/09/10 11:23来源:第三方供稿

FX168财经报社(北美)讯 在相对清淡的一周过后,下周金融市场将再次变得繁忙起来。欧洲央行将于下周做出紧缩利率决定,目前经济衰退的风险正在上升,而应对通胀的工作尚未完成。美国将公布消费者物价指数(CPI)和零售销售数据,因此未来一周对美元来说也将是重要的一周。在英国央行做出下一个决定之前,一系列英国数据将使英镑保持警惕,而市场情绪也将受到中国一些关键经济指标的影响,眼下人们对世界第二大经济体的健康状况的担忧仍在持续。

对经济衰退的担忧再次困扰欧元

在持续了近10个月的令人印象深刻的上升趋势之后,欧元的命运在今年夏天遭遇了最糟糕的转折。美元的大幅反弹一直是欧元的荆棘之一。另一个原因是欧元区经济前景不断恶化。在一场让所有人都大吃一惊的激进紧缩运动之后,欧元区的借贷成本现在达到了该单一货币诞生以来的最高水平。再加上欧洲主要出口市场的需求疲软,难怪增长步履蹒跚。德国尤其受到中国经济急剧放缓的沉重打击,下周二公布的ZEW经济景气指数可能突显出所有的悲观情绪。

(图源:LSEG Datastream)

此外,坏消息越来越糟。欧元区第二季国内生产总值(GDP)环比增幅刚刚被从0.3%下修至0.1%,引发了人们对经济衰退的担忧,而最新的采购经理人指数(PMI)显示,8月份的经济衰退有所加深。下周三将公布的7月份工业生产数据可能会带来更多负面消息。

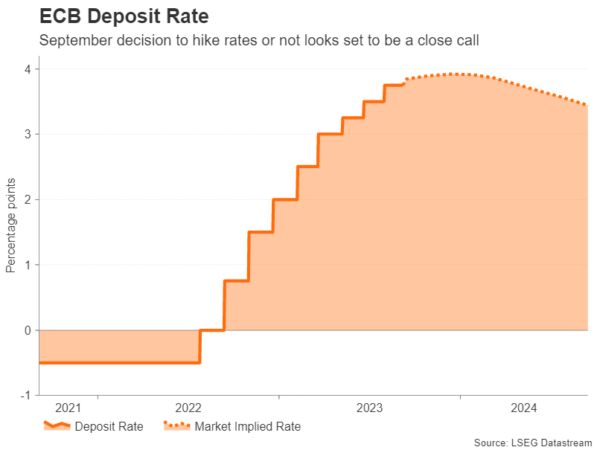

欧洲央行会出人意料地加息25个基点吗?

所有这些都可能让欧洲央行政策制定者有足够的理由担心,如其在下周四的会议上暂停提升利率,这将是自2022年6月以来的首次。经济学家和货币市场的共识是,欧洲央行将其存款利率维持在3.75%不变。

然而,投资者仍然认为欧洲央行9月份加息25个基点的可能性相当大,约为35%。毕竟,剔除食品、能源、酒精和烟草的核心通胀率今年几乎没有下降,而仅剔除食品和能源的CPI仍相当高,同比达到6.2%。尽管有很好的理由相信通胀将在未来几个月进一步放缓,但管理委员会中的鹰派人士可能会在同意暂停加息之前推动进一步加息以打消疑虑。

(图源:LSEG Datastream)

如果欧洲央行决定不提高利率,鹰派立场似乎几乎肯定无疑。因此,欧元/美元有一些有限的上行修正空间。然而,当滞胀的阴云笼罩欧元时,再多的鹰派言论,甚至是拉加德对经济的积极解读,都无法拯救欧元。

美国CPI和零售销售可能会提升利率在长期内处于高位押注

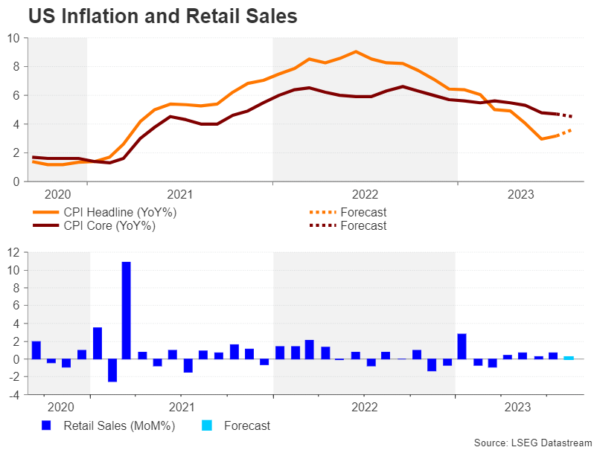

美联储要到9月19日至20日才会召开会议,届时距离7月份的FOMC会议已经过去了近两个月。在平静的杰克逊霍尔全球央行年会之后,市场迫切需要一些新的政策指导。但在此之前,投资者将关注8月份CPI和零售销售数据。

首先是下周三的CPI。7月份消费者价格指数一年多来首次小幅上涨,同比上涨3.2%。预计8月份将进一步上升3.6%。另一方面,核心CPI可能会略低于4.7%。因此,除非这两个数据都超出预期,或者大幅低于预期,否则债券和股票市场的反应可能会比较温和。

(图源:LSEG Datastream)

如果CPI报告大体上是中性的,人们的注意力将迅速转向周四的生产者价格指数(PPI)和零售销售数据。第三季度意外强劲的消费者支出可能是促使美联储在9月或11月按下加息按钮的唯一最大因素。因此,零售销售数据将受到密切关注。

继7月份环比增长0.7%之后,预计8月份零售额将以0.2%的较为温和的速度增长。

其他将于下周五公布的数据包括纽约联储制造业指数、工业产出和密歇根大学消费者信心调查初值。

美国供应管理学会(ISM)服务业PMI乐观的数据提振了11月加息25个基点的可能性,如果下周公布的数据整体稳健,这种可能性可能进一步加大。美元已经处于6个月高点,因此,如果美国经济继续在其他国家中表现最亮眼,未来可能还会有更多上涨。

英国的就业和GDP数据会帮助英镑吗?

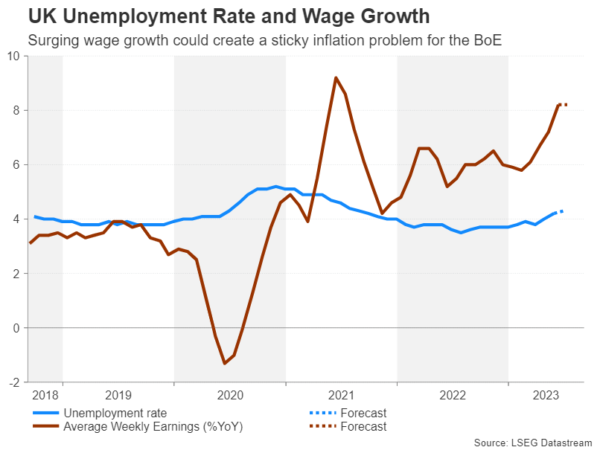

在所有主要央行中,人们普遍认为英国央行在加息方面走得最远。这一直是今年英镑的主要推动力,直到最近,英镑在被瑞士法郎取代之前,一直是外汇市场表现最佳的货币。英镑失去桂冠的原因是加息路径突然缩短,而英国央行可能只会再加息几次。

在央行行长贝利暗示政策制定者“更接近”紧缩周期结束后,这种重新定价有所加速。英国房地产市场不断加深的低迷或许可以解释为什么贝利对过度紧缩越来越紧张。

尽管如此,英国经济已被证明比欧元区更具弹性,下周的数据可能进一步支持这一观点。7月份就业数据将于下周二公布,其中将包括工资增长的重要最新数据。在截至6月份的三个月里,英国的工资增长率达到了惊人的8.2%。至少,高工资增长看起来将阻止英国央行在短期内降息,即使它决定提前暂停降息。

(图源:LSEG Datastream)

下周三的焦点将是7月GDP预估,届时还将公布工业生产和贸易数据。

如果即将公布的数据缓解对滞胀或衰退的担忧,英镑可能收复近期部分失地。

澳元受到中国和国内问题的拖累

在澳大利亚,另一种遭受重创的货币将寻求数据提振。由于中国经济复苏停滞,且澳洲联储没有承诺进一步加息,澳元最近走势艰难。

下周二公布的国内就业数据对澳元很重要,此前第二季GDP增长强于预期,让人怀疑澳洲联储对经济的过度谨慎。因此,8月份就业增长的任何反弹都可能给澳元带来一点提振。

(图源:LSEG Datastream)

不过,交易员可能更关注将于下周五发布的中国月度工业产出、零售销售和投资数据。尽管按照中国的标准,预计8月份的增长势头仍将低迷,但预测显示出了一些改善。如果事实证明是这样的话,风险情绪可能会得到提振,帮助澳元从10个月低点反弹。

尽管今年开局强劲,但中国的零售额仍难以达到4月份零售额增长18.4%的水平。自从那次坚实的增长以来,消费模式一直在挣扎,即便与前一年大部分时间内都受到封锁和限制影响的消费相比也难以实现大幅反弹。随着7月份发布的糟糕数据,我们对于消费模式在第三季度初有望恢复的希望破灭了。考虑到预期增长4%,2.5%的增幅尤其令人失望。

工业产值也表现不佳,仅增长3.7%,而不是预期的4.3%。中国国家统计局也没有公布年轻人失业率数据,这表明经济放缓的幅度比他们愿意承认的要大。近几个月来,年轻人的失业率大幅上升,6月份的数据显示16-24岁的年轻人失业率达到21.3%。这将被证明是一次性的还是这些数据将继续被隐瞒?

当我们展望本周的8月份数据时,我们看到过去几周出现了一些宽松的政策,其中包括几次零星的降息,人们希望这有助于提振经济。正如我们近日从8月份的贸易数据中看到的那样,需求仍然疲软,尽管有一些乐观情绪认为我们可能会看到零售额有望增长2.9%。工业生产预计将增长4.1%。

科技巨头齐聚人工智能论坛

美国参议院多数党领袖查克·舒默将于下周主持一场备受期待的人工智能活动,据参议员办公室称,将有超过六名领先的科技巨头首席执行官(CEO)出席。

9月13日的活动将包括谷歌首席执行官桑达尔·皮查伊和前谷歌首席执行官埃里克·施密特、Meta首席执行官马克·扎克伯格、OpenAI首席执行官萨姆·奥特曼、微软首席执行官萨蒂亚·纳德拉、英伟达CEO黄仁勋、还有特斯拉首席执行官埃隆·马斯克。

舒默表示,今年秋天将开始9次会议,讨论人工智能监管将寻求解决的最棘手的问题,包括如何保护工人、国家安全和版权,以及防范“世界末日”。这是第一次会议。

舒默办公室说,参加下周活动的还有公民社会的主要成员,包括代表工人、民权、艺术和娱乐的团体的成员。舒默办公室还说,这个两党活动将不对媒体开放。

舒默将这些活动称为“人工智能洞察论坛”,将把私营部门的专家与美国立法者聚集在一起,帮助他们在寻求为人工智能建立护栏之前了解这个行业。

舒默强调要慎重处理这个问题,敦促他的同僚们尽快了解这项技术的基本事实,而不是急于通过立法。今年夏天早些时候,舒默就人工智能举行了一系列闭门简报,其中包括美国国家安全官员首次就人工智能举行的机密简报。

苹果“Wonderlust”活动

每年大约在这个时候,苹果都会展示其新产品发布和升级计划,为即将到来的年底通常是其最强季度做准备。尽管今年智能手机销售放缓,但苹果在股价表现方面仍然脱颖而出,股价年初以来上涨超过40%,市值超过3万亿美元。

与这些活动一样,一直有很多关于苹果可能会宣布什么的猜测,有关新iPhone 15的传言不胫而走,还有新的Apple Watch Series 9。预计“Wonderlust”活动还将宣布一款新的标准iPad,并很可能升级芯片组。

尽管新的iPhone 15可能会成为大多数头条新闻,但升级很可能仅限于芯片组和相机。另一个变化可能是根据最近的欧盟法规,采用USB-C充电连接器取代旧的Lightning连接器,以符合USB-C作为通用充电标准的法规。我们还可能会得到有关Vision Pro头戴式耳机的更新,该耳机于6月份的WWDC上首次亮相。