美联储接连放“鹰”!还将不止加息一次?美元高位徘徊,非美各有各的难

2023/09/23 03:01来源:FX168

FX168财经报社(北美)讯 周五(9月22日),尽管美国最新公布的PMI数据表现不甚理想,但两位美联储官员表示,美联储至少还会再加息一次,理事鲍曼更是暗示可能需要进行多次加息。受美联储官员言论提振,美元指数维持在高位,日元、英镑和欧元分别受到央行决定或疲弱数据的打压下跌。美股升跌不一,但标普500指数和纳斯达克综合指数本周势将录得连续第三周下跌。

美联储官员不排除进一步加息可能

两位美联储官员表示,可能还会有至少一次加息,并且为了让美联储将通胀降回2%的目标水平,借贷成本可能需要在较长时间内保持在高位。

波士顿联储主席柯林斯表示,“当然不排除”进一步加息,而美联储理事鲍曼暗示可能需要进行多次加息,巩固了她作为联邦公开市场委员会(FOMC)中最鹰派成员之一的地位。

鲍曼在周五在科罗拉多州瓦尔举行的独立社区银行家协会活动中表示:“我仍然预计,为了及时将通胀降至2%,可能需要进一步的加息。”

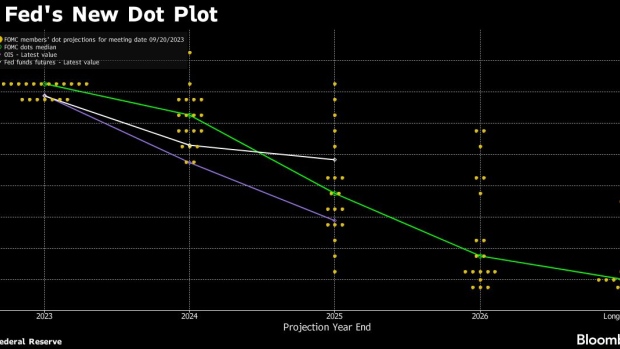

尽管联邦公开市场委员会在周三将联邦基金利率的目标区间保持在5.25%到5.5%不变,这是22年来的最高水平,但最新的季度预测显示,在19位官员中,有12位支持2023年再次加息,突显了确保通胀继续放缓的愿望。

一位政策制定者预计明年利率将达到6%以上,而整体上,美联储官员们预计2024年的降息力度将比之前预期的要小,部分原因是劳动力市场更强劲。鲍曼的言论表明,她可能对明年的利率预测最为乐观。

(图源:彭博社)

柯林斯在今年的货币政策决策中没有投票权,她表示“完全”支持美联储官员季度经济预测中提供的指导。柯林斯在周五缅因州银行家协会主办的活动上表示,在目前的政策阶段需要“相当多的耐心”。

鲍曼表示,虽然在降低通胀方面取得了良好的进展,但较高的能源成本对实现2%通胀目标构成了风险。

她说:“我认为,能源价格可能继续上涨,并可能扭转我们在最近几个月内在通胀方面所取得的一些进展。”

她还指出,货币政策似乎对贷款产生的影响不如预期那么大。

她说:“尽管银行信贷标准有所收紧,但我们并没有看到会显著拖慢经济活动的信贷大幅度紧缩的迹象。”

经济数据方面,根据标准普尔美国采购经理人指数(PMI),周五公布的最新经济数据显示,美国服务业出现一些疲软,制造业活动略有回升,但仍处于收缩状态。

数据显示,美国9月Markit制造业PMI初值录得48.9,为2个月以来新高。美国9月Markit服务业PMI初值录得50.2,为8个月以来新低。美国9月Markit综合PMI初值录得50.1,为7个月以来新低。

标准普尔全球市场情报首席经济学家琼斯表示,9月份PMI数据加剧了人们对美国经济在加息和通胀上升后需求状况轨迹的担忧。尽管整体产出指数保持在50.0以上,但也只是小幅上升,整体经济活动连续第二个月普遍停滞。随着新订单收缩速度加快,服务业进一步失去动力。低迷的需求并没有转化为9月份的整体失业,因为寻找和留住员工的能力增强,导致就业增长更快。她还称,随着成本再次以更快的速度上升,通胀压力依然明显。最近油价上涨后,燃油成本上升,加上工资上涨,推高了运营成本。不过尽管如此,疲软的需求还是阻碍了企业将更高成本转嫁给客户的能力。

美股势将连读第三周下跌

美国股市周五先扬后抑,标普500指数和纳斯达克综合指数有望录得连续第三周下跌。美国国债收益率上升以及美联储周三议息会议后美元走强,令股市受到冲击。

标准普尔500指数现小幅下跌0.1%,纳斯达克综合指数持平,道琼斯工业股票平均价格指数下跌超70点点,跌幅0.2%。

(道指30分钟走势图,来源:FX168)

道琼斯市场数据(Dow Jones Market Data)的数据显示,标普500指数周四下跌1.6%,为3月22日以来的最大单日百分点跌幅。

美联储预计其政策利率将在明年很长一段时间内保持在5.0%以上,这引发了两天的强烈抛售,但美国股市似乎终于找到了底部。

不过,分析人士指出,在经历了今年3月硅谷银行(Silicon Valley Bank)倒闭以来最严重的股市暴跌之后,周五早间的股市反弹看起来不温不火。

盛宝银行(Saxo Bank)策略师在电子邮件评论中表示:“美联储周三发出的‘更高更久’信息的影响仍在继续,华尔街遭遇了六个月来最严重的低迷,10年期基准美国国债收益率自2007年以来首次触及4.5%,之后降息的幅度已降至仅75个基点。”

迅速上升的美国国债收益率被认为是股市下跌的主要原因。本周,10年期美国国债收益率攀升至2007年10月以来的最高水平。周五,美国国债收益率小幅走低,这一迹象表明,美国国债收益率的上升势头有所缓和,给全球股市带来了一些宽慰。在最近的交易中,10年期国债收益率为4.482%,当日变化不大。

FactSet的数据显示,本周美国三大股指都将收低,受本周抛售影响最大的纳斯达克指数有望下跌逾3%,创下截至3月10日当周以来的最大单周跌幅。

美元高位徘徊,日元、英镑、欧元各有各的问题

美元兑一篮子货币周五缩减涨幅,此前数据显示美国9月企业活动接近停滞,而日元则在日本央行维持利率在负值区间后大跌。

标普全球公布,9月美国综合PMI初值降至50.1,8月终值为50.2。该指数追踪制造业和服务业。9月份的数据仅略高于荣枯分水岭50。

今年以来,美国经济并未出现陷入衰退的预期。多数经济学家曾预计,美联储为抑制通胀而大幅升息将引发衰退。

交易商X的市场分析师Michael Brown在谈及美国经济数据时表示,“虽然疲弱幅度不大,但仍是疲弱。”

“我想知道采购经理人指数是否是美国例外论的首个漏洞,美国例外论给美元多头提供了一个方便的借口,让他们在看似连续第10周上涨后获利了结,”Brown表示。

衡量美元兑六种主要货币的美元指数盘中一度升至105.77高位,现回落至105.62一线交投。若收于105.34上方,将标志着该指数连续第10周上涨,为近10年来最长的连涨纪录。

(美元指数30分钟走势图,来源:FX168)

美联储理事鲍曼周五表示,美联储需要进一步升息,以“及时”控制通胀。他的讲话勾勒出一种鹰派论调,理由是能源价格可能上涨,且对抗通胀可能需要数年才能完成。

美联储周三将利率维持在5.25%至5.5%的水平,但强调只要有必要,就会将利率维持在这一水平,以将通胀率拉回2%。

周五,在美联储暗示美国借贷成本将维持在高位后,日本央行宣布维持利率在负值区间,这给日元带来了压力,日元随之下跌。

日本央行周五将利率维持在-0.1%不变,并重申将继续支持经济,直到有信心通胀将保持在2%的目标水平。

“我们尚未预见通胀稳定且可持续地实现我们的物价目标,”日本央行行长植田和男在新闻发布会上表示。

日元兑美元一度跌至148.42低点,接近150关口,一些分析师此前表示,日本政府可能会在该关口出手干预以提振日元。美元/日元最新上涨0.56%,报148.36。

加拿大皇家银行资本市场(RBC Capital Markets)亚洲外汇策略主管Alvin Tan表示:“我认为这相当温和,这就是我们看到日元跌破148的原因。”

有关日本政府可能出手干预以支撑日元的猜测甚嚣尘上。日本财务大臣铃木俊一周五表示,他不会排除任何选项,并警告日元遭抛售可能伤害依赖贸易的日本经济。

美国经济数据乏善可陈,此前公布的欧洲经济数据表现令人失望。

欧元/美元周五承压,一度触及1.06144低点。此前公布的调查数据显示,法国9月经济活动下滑速度远超预期。

另一项涵盖整个欧元区的调查数据显示,第三季经济可能出现萎缩。

“我们认为欧元跌至年内迄今低点的可能性很高,同时欧洲大陆面临衰退风险,”Monex Europe外汇分析主管Simon Harvey表示。欧元/美元2023年迄今的低点是1月份触及的1.0482水平。

与此同时,英镑/美元下跌0.19%,至1.2272,此前数据显示英国经济在9月份大幅放缓,可能处于衰退的边缘。

英镑/美元接近周四触及的约六个月低点1.22305,当时英国央行停止了长期升息计划,此前一天英国物价快速增长意外放缓。