FX168财经报社(香港)讯 华尔街债务界巨头在上周齐聚伦敦,出席彭博全球信贷论坛发表讲话警告,随着约4万亿美元的投资级债务和高收益债务增加,利率上升的影响慢慢渗透到消费者和企业,面临迫在眉睫的逆风和普遍违约。他们指出,美国违约周期已经开始,负债至少200-1000万美元的公司申请破产数量不断增加。

曾预测2022年美股暴跌的美银首席策略师Michael Hartnett观察称,正当市场几乎所有人都聚焦美联储软着陆之际,高收益违约率上升1.6-3.2%,信用卡拖欠率从0.8%跃升至1.2%,而汽车拖欠率则飙升5.0-7.3%。

ZeroHedge报道称,一些华尔街最知名的投资者也加入了信用违约周期的行列,阿波罗公司联合总裁詹姆斯·泽尔特(James Zelter)对经济软着陆的未来发展抱持“怀疑”态度。Ares联合创始人Michael Arougheti担心财政事故的风险,Sixth Street Partners联合首席投资官Joshua Easterly和对冲基金经理Hamza Lemssouguer相信,随着风险较高的债务到期再融资,违约率将在未来几年急剧上升。

上周,这些债务界巨头在伦敦举行的彭博全球信贷论坛上发表讲话,警告称,随着约4万亿美元的投资级债务和高收益债务的增加,利率上升的影响慢慢渗透到消费者和企业,面临迫在眉睫的逆风和普遍违约。仅在2023、2024年,就以大幅提高的利率进行再融资。

(来源:ZeroHedge)

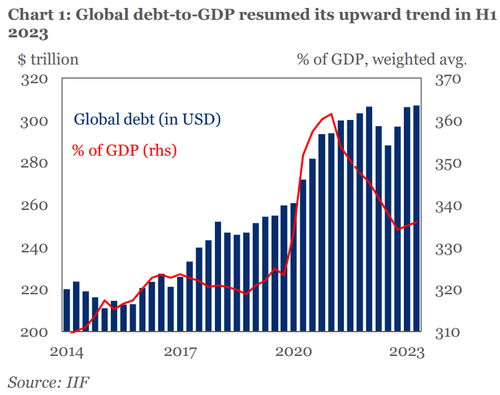

目前的市场底线很简单,与美联储不同的是,美联储相信自己可以在更长时间的背景下维持较高的利率,而基金经理则担心在数十年来最快的利率上升之后,利率上升会对借贷产生影响。具有讽刺意味的是,根据国际金融研究所的数据,尽管央行加息速度很快,但全球未偿债务金额在2023年上半年升至创纪录的307万亿美元。

(来源:ZeroHedge)

国际金融协会(IIF)预计,到2023年底,全球债务占国内生产总值(GDP)的比例将达到337%,远高于大流行前的水平,这主要是由于预算短缺。泽尔特在接受彭博社采访时表示:“全球范围内,美国和西欧,成本上涨的真正影响尚未显现。当人们说我们将实现软着陆时,我对此表示怀疑。”

“我看到了一个金融状况变得更加紧张的世界,”他强调。

彭博经济研究公司的安娜·安德拉德(Ana Andrade)在一份有关英国的报告中写道:“经济衰退可能已经开始,我们认为英国央行在9月份决定之前看到的读数,可能不会在其维持利率的决定中发挥任何重要作用。”

除了面临违约周期的企业之外,主权国家也面临着利率挑战,像英国这样在疫情期间大量举债的政府现在面临着清算,因为它们要应对更高的利率。本财年的前9个月,美国联邦债务的偿还成本上涨25%。

Apollo首席经济学家Torsten Slok提到,随着美联储维持较高利率的时间更长,更高的债务成本将在未来几个季度继续对利润率和利息覆盖率构成压力,而投资级公司和高收益型公司都将面临更高的再融资成本。

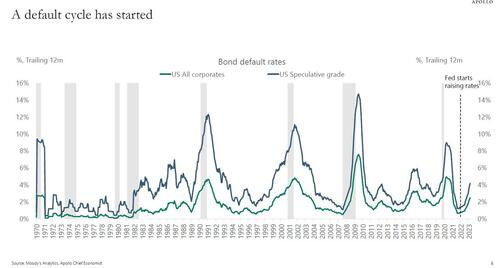

他演示的关键图标的摘要指出,随着破产申请的增加,违约周期已经开始,违约率将在未来几季继续上升,尤其会影响到中间市场公司。低杠杆、高利息覆盖率,货币政策的滞后效应正在减缓消费者信贷增长,汽车和信用卡拖欠率上升,银行贷款条件收紧,导致贷款增长大幅放缓,影响脆弱的消费者和企业。

从Slok的论点中可以总结出,他认为,违约的默认周期已经开始。

负债至少1000万美元的公司申请破产,负债至少200万美元的公司申请破产数量不断增加,杠杆贷款指数违约率开始上升。随着利率飙升,利息保障倍数正在下降,未来几季银行贷款将大幅缩减。股票并不是唯一脱离现实的东西,高收益信用利差也是如此,它完全忽略了最近破产申请的激增,实际上利差也与经济现实脱节。

(来源:ZeroHedge)