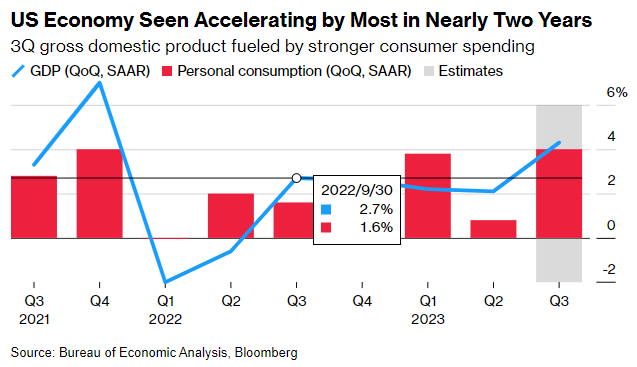

FX168财经报社(北美)讯 在美国消费者坚定的支持下,全球最大经济体第三季度可能以近两年来最快的速度扩张,这对正在讨论是否需要进一步收紧政策的美联储官员来说是一个挑战。

根据彭博社对经济学家进行的调查,预计美国国内生产总值(GDP)在7月至9月将以4.3%的年化速度增长。这种增长表明,相较于欧洲停滞不前和亚洲应对中国经济问题的情况,美国仍然是全球经济的强大引擎。

(来源:Bloomberg)

个人消费是美国经济的主要驱动力,预计将以4%的速度增长。在经历了近两年的加息之后,坚韧的需求正在考验美联储官员的政策能力。尽管通货膨胀已远离高峰,但价格压力仍然几乎是目标的两倍。

下周四的美国国内生产总值(GDP)报告可能不足以促使美联储在11月采取加息举措,但如果第四季度的支出持续增长,可能会增加在年底时进一步加紧货币政策的可能性。

在周四的纽约经济俱乐部活动上,美联储主席杰罗姆·鲍威尔表示:“如果有进一步的证据显示经济增长持续高于趋势,或者劳动力市场的紧张局势不再缓解,这可能会对通货膨胀的进展构成风险,可能需要进一步收紧货币政策。”

下周五发布的美国9月个人消费支出物价指数将为市场提供一个对第四季度家庭需求和通货膨胀动向的了解。

经济学家目前预计核心个人消费支出价格指数将增长3.7%。该指数是美联储的首选指标之一,因为它排除了通常波动较大的食品和能源成本。如果实际涨幅达到这一水平,那将是自2021年5月以来最小的年度涨幅,与通货膨胀方面的逐渐进展相符。

彭博经济学家Anna Wong、Stuart Paul、Eliza Winger和Estelle Ou表示:“随着夏季旅游和娱乐的狂热,消费者将支出加速至不可持续的4.2%,第三季度实际GDP年化增长率可能飙升至4.7%。我们预计,由于高企的通货膨胀率、高利率以及学生贷款偿还的恢复,第四季度的消费增速将放缓。美联储的紧缩周期需要时间才能影响到实体经济,但我们认为,抵押贷款利率上升、信用卡债务和企业贷款违约的增加将在本季度对经济增长产生影响。”

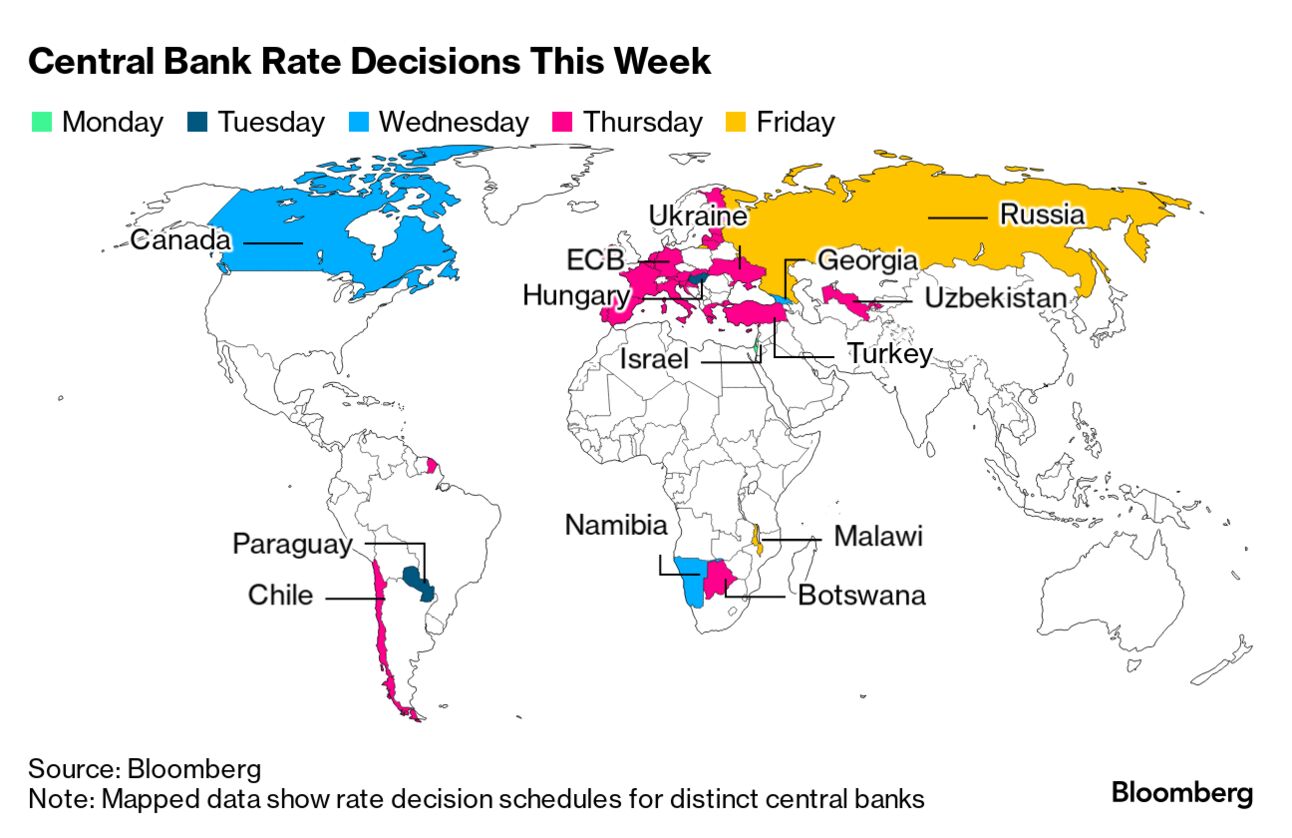

加拿大央行将在下周三发布利率决定,并公布对通货膨胀、经济增长和经济风险状况的新预测。广泛预期加拿大央行行长蒂夫·麦克莱姆(Tiff Macklem)将会维持暂停加息的政策,但同时可能会暗示可能需要进一步加息。

(来源:Bloomberg)

在其他地区,欧洲央行可能会维持利率不变,以色列央行将会在冲突爆发后做出第一个政策决议,智利政策制定者可能会降低借贷成本,而俄罗斯和土耳其的可能会实施大幅度的加息。

亚洲

在中国,全国人民代表大会常务委员会的最高立法机关将在周二前召开会议,预计将讨论提前发行新的地方政府债务和关键人员的任命提案。此外,中国还将发布工业利润数据,这些数据可能显示经济持续复苏的情况。投资者将密切关注世界第二大经济体的状况。

在日本,首相岸田文雄可能会考虑周末举行的特别选举的结果。如果选举结果令人失望,可能会鼓励进一步的支出政策。

周末时,东京将发布通货膨胀数据,这可能揭示了日本的价格增长是否继续放缓。同时,随着月底即将临近,投资者可能会密切关注国债收益率的上升和日元的走弱,因为日本央行即将召开下一次货币政策会议。

欧洲

英国将在周二发布新的劳动力市场数据,这些数据可能会表明英国的就业增长势头在减弱。同一天,英国和欧元区的采购经理人指数(PMI)可能会显示制造业在10月份持续萎缩,尽管可能会减缓其恶化的速度。

(来源:Destatis)

在接下来的一周,欧元区的其他经济数据包括周一的消费者信心指数,以及两天后的德国Ifo指数。预计德国Ifo指数将显示欧洲最大经济体的商业信心仅有轻微改善。

下周五,西班牙的国内生产总值(GDP)数据将成为欧元区主要成员国中首个发布的第三季度数据。预计该报告将显示,尽管其他地方存在经济疲软,但产出依然坚挺,支撑了第十个季度的经济扩张。

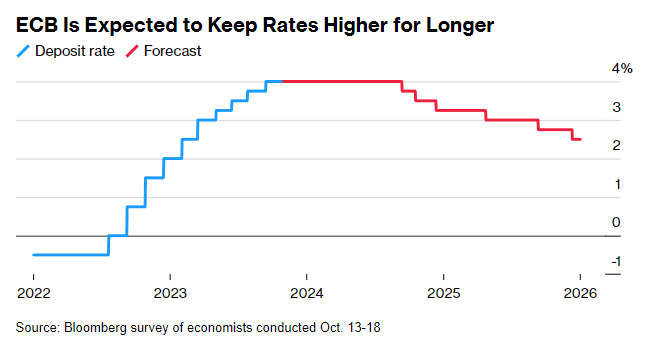

而在下周四的欧洲央行(ECB)会议上,行长克里斯蒂娜·拉加德领导的政策制定者们预计将自2022年6月以来首次维持借贷成本不变,尽管他们可能会暗示如果需要的话,他们可以恢复加息。官员们还可能会讨论未来减少债券持有的可能性。

(来源:Bloomberg)