欧美都有大事件!美元扶摇直上、美股惨遭血洗 “金叉”隐现这一资产大爆发在即?

2023/10/27 01:24来源:FX168

FX168财经报社(北美)讯 周四(10月26日),美国商务部公布的第三季GDP初步数据比预期的还要火爆,美国经济年化增长率为4.9%,超过了华尔街此前预期的4.7%。与此同时,欧洲央行维持利率不变,为2022年7月以来首次暂停加息。在这两大事件的影响下,美元指数上扬,欧元等主要非美货币下跌。在强劲数据与令人失望的财报的冲击下,美股三大股指大幅下跌,其中纳指较今年高点的跌幅已超过10%。值得注意的是,在两周大涨30%后,比特币有望录得金叉。

欧洲央行一如普遍预期维持利率不变

欧洲央行一如普遍预期维持利率不变,为2022年7月以来首次暂停加息。主要再融资利率、边际贷款利率和存款利率分别维持在4.50%、4.75%和4.00%。

欧洲央行坚持认为,“如果利率在目前水平维持足够长的时间,将对实现这一目标做出重大贡献”。未来的决定将确保政策利率在“必要时”保持在足够限制性的水平。尽管如此,欧洲央行仍“随时准备”调整其所有工具。

在会后的新闻发布会上,欧洲央行行长拉加德指出,经济增长的风险“倾向于下行”,地缘政治紧张局势可能会动摇企业和家庭的信心。

另一方面,如果有弹性的劳动力市场继续发展,实际收入增加,经济增长可能会更高。世界经济增长可能比预期的“更加强劲”。

拉加德还指出了能源和食品价格上涨等因素对通胀的潜在上行风险。她强调了地缘政治紧张局势在推高短期能源价格方面可能发挥的作用,同时也提请人们注意气候危机的影响,气候危机可能导致食品价格意外上涨。

不过,她也承认通胀压力可能会减弱,尤其是在需求下降的情况下。大多数核心通胀指标继续下降,通胀将在短期内将进一步下降,部分通胀指标上行。这可能是由于货币政策或地缘政治风险加剧引发的外部经济挑战的影响更为明显等因素造成的。

针对经济前景,拉加德指出,制造业持续下滑,服务业疲软,需求不振,未来几个月经济可能仍然脆弱。

针对加息前景,政策传导效应“非常强大”,现在讨论降息为时尚早,暂停加息不意味着永远不会再加息。

凯投宏观分析师Jack-Allen Reynolds在一份报告中写道,欧洲央行不再进一步加息的决定完全在意料之中。欧洲央行维持关键利率不变,虽然通胀仍居高不下,但欧元区经济开始步履蹒跚。欧洲央行维持利率不变的决定在市场的广泛预期中,并已充分反映在价格中。与此同时,央行有关高利率应继续产生预期效果的言论表明,政策制定者认为利率已经见顶,并将在一段时间内保持在当前水平。

Quilter Investors首席投资官Marcus Brookes表示,看起来欧洲央行行长拉加德认为利率已经触及上限,此前欧洲央行一如预期地维持利率不变。他在一份报告中表示,如果要再次加息,就必须发生“非常意外”的事情,尽管现在有一些风险(包括与中东紧张局势和油价上涨前景有关的风险)可能会使通胀“居高不下”。Brookes认为,鉴于经济增长乏力,压力将“迅速转向降息”,但欧洲央行需要小心,不要过早降息,以免通胀再次上升。

摩根大通私人银行全球外汇策略主管Samuel Zief在一份报告中表示,随着每一份数据的出炉,欧洲央行逐渐转向鸽派的可能性越来越大,且肯定比美联储更大,这使得欧元区债券和战术性外汇交易更具吸引力。他表示:“在这种背景下,我们认为欧洲的收益率在整个曲线上提供了令人信服的价值,而抛售欧元的战术外汇交易看起来很有吸引力。”

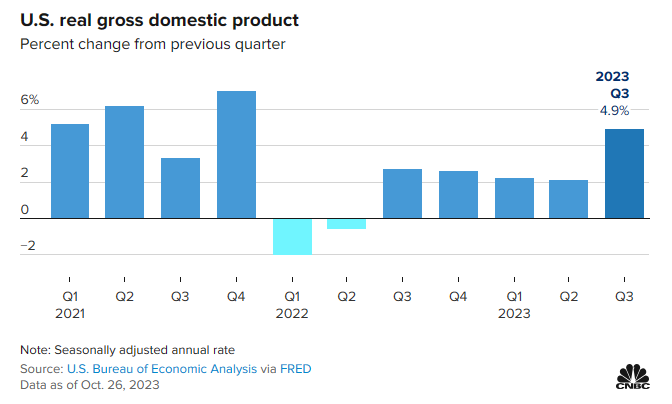

美国第三季GDP增长4.9%,超出预期

美国经济在第三季表现强劲,GDP年化增长率为4.9%,超过预期的4.3%,较第二季度的2.1%有明显改善。

(图源:CNBC)

实际GDP的强劲增长是由一系列因素推动的。值得注意的是,在消费者支出、私人库存投资、出口、州和地方政府支出、联邦政府支出和住宅固定投资等领域都有明显增长。

然而,这些增长在一定程度上受到非住宅固定投资下降的影响。此外,值得注意的是,作为GDP计算扣除项的进口在此期间出现了增长。

分析师认为,最近几个季度,政府支出一直是经济增长的显著贡献者:4.9%的增长率中有0.79个百分点来自政府,几乎平均分配给联邦政府和州/地方政府。到目前为止,政府支出已经有五个季度出现了0.5个百分点或更多的正贡献。

凯投宏观分析师表示,美国第三季度库存加速增长为第四季度及以后的逆转留下了更大的空间。这是一个关键原因,尽管第三季度表现强劲,但我们仍预计GDP增速将很快放缓至潜在水平以下,而且明显有可能出现全面下滑。这种疲软,再加上核心通胀出现进一步改善的迹象,是我们预计美联储明年降息幅度将超过当前市场定价预期的原因。

美国初请失业金人数升至21万,高于预期的20.2万

截至10月21日当周,美国初请失业金人数增加1万人,至21万人,高于预期的20.2万人。初请失业金人数四周移动平均值上升1.25万,至207.5万。

截至10月14日当周,续请失业金人数增加6.3万人,至17.9万人。续请失业金人数四周移动平均值上升3.1万,至17.24万。

9月成屋签约销售意外上升

全美房地产经纪人协会(NAB)周四公布的一份报告显示,尽管抵押贷款利率上升继续给房地产市场带来压力,但9月份美国现房购买合同意外增加。

美国9月成屋签约销售指数环比增长1.1%,至72.6,为1月份以来的最大增幅。

NAR首席经济学家Lawrence Yun表示,“尽管略有增长,但成屋签约销售合约仍处于历史低位,因抵押贷款利率为20年来最高。此外,库存仍然紧张,这阻碍了销售,同时使房价居高不下。”

美元上扬 日元欧元下跌

美元兑一篮子货币周四走高,此前数据显示,美国经济第三季以近两年来最快速度增长,再次无视自2022年以来一直挥之不去的经济衰退警告。

美国商务部经济分析局(BEA)在对第三季度GDP增长的预估中表示,上季度国内生产总值(GDP)折合成年率增长4.9%,为2021年第四季度以来的最快增速。路透社调查的经济学家曾预测GDP将以4.3%的速度增长。

衡量美元兑一篮子六种货币强弱的美元指数上涨0.3%,至106.89,为近三周以来的最高水平。

(美元指数30分钟走势图,来源:FX168)

“这强化了这样一个信息,即美国经济在某种程度上仍在坚持,通胀也仍有些顽固,”Jefferies驻纽约的全球外汇主管Brad Bechtel表示。

“从边际上看,这对美元有利,”Bechtel称。

在公布GDP数据之前,本周早些时候公布的商业活动数据突显了美国经济相对于英国和欧盟的强劲势头。

LPL Financial首席全球策略师Quincy Krosby在一份报告中表示:“虽然市场预计下周的美联储会议不会加息,但有人担心,如果通胀没有以更快的速度缓解,如果经济继续违背预期的放缓将抑制消费者支出,美联储可能会暗示,他们可能需要在年底前再次加息。”

与此同时,欧洲央行周四一如预期地维持利率不变,结束了史无前例的连续10次加息,同时坚称任何降息言论都为时过早。

“这份声明与9月份的声明非常相似。显然,他们不得不承认通胀下降的事实,这也是他们所预期的,但最终他们仍试图坚持某种鹰派偏见,称通胀仍然过高,”荷兰国际集团(ING)驻伦敦外汇策略师Francesco Pesole表示。

欧元兑美元跌至1.0522,下跌约0.4%。

日元/美元汇率跌至1年最低点150.78,距离去年10月触及的32年最低点151.94不远,当时其曾导致日本当局介入外汇市场。

日本财务大臣铃木俊一稍早警告交易员不要再次抛售日元,称当局正密切关注走势。他没有直接评论干预的可能性。

近期全球利率飙升,加大了日本央行下周改变债券收益率控制的压力。

日本的低收益率使得日元很容易成为卖空者和融资交易的目标,日美利差扩大导致日元持续走软。

Jefferies的Bechtel表示,日本当局对汇市的干预不仅取决于日元的交易水平,还取决于其波动性。日本央行将于10月30日至31日召开货币政策会议。

Bechtel说:“也许他们在等待那个事件过去。”

美股三大股指下挫

美国股市周四进一步下跌,纳斯达克综合指数进一步下滑至修正区间,此前又一批大型股公司公布了令人失望的业绩。

与此同时,一份关于夏季经济增长的强劲报告对市场的影响有限,这是因为投资者预计经济在经历了夏季增长后可能会放缓。

截至撰稿,标准普尔500指数下跌近1.3%,纳斯达克综合指数下跌近2.1%,道琼斯工业股票平均价格指数下跌不到0.7%。

(标普500指数30分钟走势图,来源:FX168)

截至周三,纳斯达克指数较7月19日创下的2023年收盘高点14358.02点下跌了10.7%。据道琼斯市场数据,道指下跌2.4%,为2月21日以来最大的百分点跌幅。与此同时,标准普尔500指数创下5月31日以来的最低收盘水平,正式抹去了夏季的全部涨幅。

针对美国第三季GDP数据,eToro美国股市策略师Callie Cox说,最新数据应有助于缓解对美国经济即将衰退的担忧,不过经济仍有可能下滑。

“上个季度,美国经济表现出令人难以置信的弹性。增长惊人,主要是因为美国人花了很多钱。”

“自2021年底以来,消费者支出对经济增长的贡献最大,随着零售商争相满足需求,库存也在增加。在这样的GDP数字下,很难说我们正处于——甚至接近——经济衰退。”

GDP数据中隐藏着个人消费价格指数的季度数据,这是美联储偏爱的通胀指标。剔除波动较大的能源和食品价格的核心PCE从第二季的3.7%回落至2.4%。

降幅大于华尔街的预期,对于定于周五早间公布的9月份个人消费支出(PCE)数据来说,这可能是个好兆头。

Moya表示,强劲的经济增长和通胀放缓的迹象意味着周四的GDP报告对美国经济而言是“最好的”。不过,他表示,企业对美国消费者疲弱的警告,以及海外经济恶化的迹象,意味着美国经济可能在第三季见顶,更艰难的时期还在前面。

今年以来表现不佳的小盘股是周四美国股市交易中为数不多的亮点之一,罗素2000指数上涨18点,至1669点,涨幅1.1%。道琼斯数据显示,该小型股指数周三创下52周新低,收于1651点,此前六个交易日中有五个交易日下跌。

美国一些最大的上市公司公布的业绩报告反响不佳,令股市继续承压。

这一次,Facebook母公司Meta Platforms是最新一家发布令人失望业绩的“七巨头”公司,此前谷歌母公司Alphabet和特斯拉(Tesla)的业绩表现不佳。Alphabet的A股周二下跌9.5%,创下自2020年3月16日新冠疫情爆发以来的最大单日跌幅。

Meta股价开盘后立即下跌5.2%,使纳斯达克指数再次成为本周表现最差的指数。与此同时,道指在IBM股价上涨的推动下跑赢大盘。

下一个公布业绩的大型科技公司是亚马逊(Amazon),该公司将在周四收盘后公布业绩。除了亚马逊,Chipotle、英特尔(Intel)和福特汽车(Ford Motor)也将在收盘后公布财报。

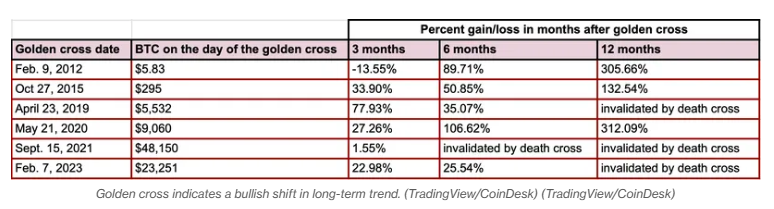

金叉隐现 比特币大涨在即?

比特币(BTC)有望完成自2月初以来的第一个黄金交叉,50日简单移动平均线(SMA)势将升至200日移动平均线上方,这是看涨势头增强的迹象。

截至发稿时,比特币下跌超2%,交投于33800美元一线。图表平台TradingView的数据显示,50日移动均线位于27714美元,且仍在上升,而200日移动均线位于28174美元。CoinDesk的数据显示,比特币在两周内上涨了30%,突破了3.5万美元的水平,上一次出现在2022年5月。

(比特币30分钟走势图,来源:FX168)

金叉表明短期价格势头强于长期,可能演变成牛市。与黄金交叉相反的是死叉,即50日均线跌破200日均线。

虽然这些指标受到趋势跟踪交易者的广泛跟踪,但它们是基于回溯研究,作为看涨和看跌趋势的独立指标,记录好坏参半。到目前为止,比特币已经经历了9次黄金交叉,其中3次分别发生在2014年7月11日、2015年7月15日和2020年2月19日,都在3个月内因死叉和明显的下跌趋势而失效。

其余的都出现了不同程度的上升趋势,如下图所示:

(图源:TradingView / CoinDesk)

在前两个金叉和2020年5月的金叉出现后,交易者持有一年的多头头寸,将获得三位数的百分比回报。

在2021年9月金叉之后的几周内,比特币上涨至创纪录的69000美元,但在三个月结束时几乎完全抹去了涨幅。比特币后来陷入了死叉。

鉴于市场对美国可能推出现货比特币ETF的乐观情绪、宏观经济的不确定性、比特币作为避险资产的吸引力日益增强,以及明年的挖矿回报减半,即将到来的金叉可能不负其盛名。

总部位于多伦多的加密货币平台FRNT Financial周三在一封电子邮件中表示:“减半被认为对比特币的价格有看涨作用,因为它减少了来自矿工的抛售压力,但也减缓了比特币供应被稀释的速度。”

比特币的第四次减半,即每四年将比特币供应扩张速度降低50%的编程代码,将于2024年4月到来。