FX168财经报社(北美)讯 金融博客零对冲周五(12月8日)发文称,几年前,专注于宏观经济研究的Alt-Market创始人布兰登·史密斯 (Brandon Smith) 预测美国最终将面临滞胀这一令人衰弱的经济难题,这是该国自 20 世纪 70 年代以来从未遇到过的情况。

Smith认为滞胀将再次成为家喻户晓的词,美国人的大部分担忧将围绕物价上涨、工资停滞和生产下降。2018 年,他在文章“滞胀危机:美国持续崩溃,了解原因”中指出:“几年前,金融分析师之间就美联储大规模刺激措施的最终结果进行了一场相当愚蠢的争论。一方认为,结果将是通货紧缩,美联储印钞再多也无法弥补衍生品崩溃造成的巨大债务黑洞。另一方则认为,美联储将继续不断印钞,诉诸第四轮量化宽松或可能的“无限量化宽松”和负利率,作为避免数十年市场崩溃(如日本)的手段。双方都错了,因为他们拒绝承认第三种选择——滞胀。”

滞胀的过程很难追踪,因为它可以采取多种路径,其中许多路径很大程度上取决于央行的突发奇想及其政策决定。我们真正能做的就是回顾有限的历史例子并猜测接下来会发生什么。20世纪70年代,滞胀几乎摧毁了美国,通货膨胀率在十年内每年上涨7%至14%以上,而普通公众最终面临高失业率。

当我听到“Zennials”抱怨出生在“有史以来最糟糕的经济”时,我不得不笑,因为他们真的不知道。20 世纪 70 年代的情况在购买力下降和整体贫困方面要严重得多。如果你看一下那段时间从洛杉矶到纽约再到费城的城市地区的电影片段和照片,这些城市的许多地方看起来就像被炸毁的战区。这个国家确实处于灾难的边缘。

20 世纪 80 年代初,美联储将利率提高到 20% 以上,这虽然阻止了通货膨胀危机,但却引发了通货紧缩暴跌,这在未来几年就像一块巨石压在美国消费者和小企业主的胸口上。在费率飙升期间,我祖父的卡车运输和货运公司损失了数百万美元;许多人失去了生意和家园。

也就是说,现在的情况虽然这么糟糕,但我们还没有看到什么。当然,我们正在迅速走向类似的境地,今天我们拥有 20 世纪 70 年代所没有的一件事:滚雪球般的巨额国债。

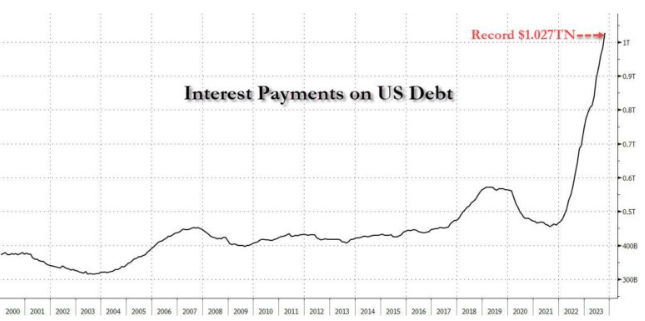

目前,美国国债为33.8万亿美元,债务与GDP之比为120%。单月(10月)美国新增债务超过6000亿美元,按照目前的速度,一年内官方债务总额将超过41万亿美元。这种积累的速度是可怕的。从这个角度来看,奥巴马政府和美联储在企业救助期间的8年时间里增加了约9万亿美元的债务。在乔·拜登的领导下,这将在一年多一点的时间内发生。

这是怎么发生的?

正如我过去所指出的,美国经济积累了如此多的法定货币和如此多的债务,任何利率偏差都将造成巨大的连锁反应。我们甚至不需要达到 20 世纪 80 年代初的 20% 利率——接近 6% 的恒定利率就足以导致债务飙升。还有“复利”的问题。美国政府借钱是为了支付利息,但它也借钱来展期本金支付,并且还借更多钱来资助超出税收的一般支出(赤字支出)。

(图源:金融博客零对冲)

在较高的利率水平下,借贷会进入破坏性的螺旋。债务有利息支付,债务本身是为了支付债务利息而借来的。简单来说,这有点像一个破产的人拿着一堆新信用卡来支付一堆旧信用卡的利息。这是经济自杀。

最终,雪崩般的债务将阻止通货膨胀,但也会刺破众多市场领域的多个资产泡沫,引发通货紧缩危机。我们已经看到了制造业崩溃和工资冻结的这一趋势。我们在货运行业看到了这种情况,在令人震惊的低迷中,裁员和破产不断增加,表明经济衰退即将来临。更不用说随着价格持续上涨,美国房屋销售量已跌至 13 年来的最低点。

这些都是即将发生的通货紧缩事件的危险信号,可能会在明年内导致大规模失业。新冠刺激措施的魔力似乎终于消失了,我们开始看到实体经济的本质。

所有的负面消息都导致近期股市飙升。为什么?因为对于股市而言,坏消息就是好消息。投资者的预期是美联储准备降息或迅速回归量化宽松。这不会发生,至少不会很快发生。我相信,美联储希望崩盘。在让市场沉迷于宽松货币十多年之后,央行行长们清楚地知道当他们继续切断廉价利率供应时会发生什么。

我怀疑进入 2024 年我们将看到经济行为发生重大变化。滞胀阶段即将结束。美国各地餐桌上的讨论将转向爆炸式增长的国债和总体债务。大辩论将再次转向这一点:美联储是否会冒着通货紧缩内爆和债务违约的风险保持利率稳定,还是会降息、恢复刺激以偿还债务并冒着两位数通胀的风险?