FX168财经报社(北美)讯 周五(12月8日),11月份稳健的就业报告并不能保证经济将软着陆,但它确实有助于扫清跑道。

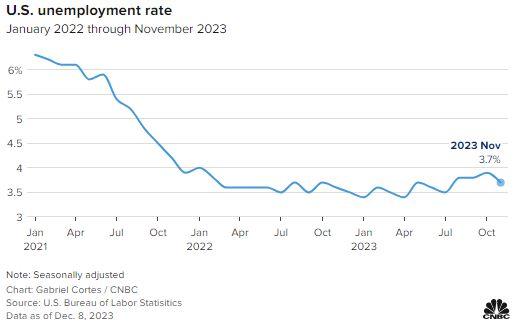

毕竟,3.7%的失业率和另外199,000个工作岗位根本就不是在低声谈论“经济衰退”,更不用说大声疾呼了。

那么,至少就目前而言,美国经济可以再创一个小“W”的胜利,因为它有望度过40多年来最高的通胀水平,而且未来的道路仍然不确定。

就业评级网站Glassdoor的首席经济学家Daniel Zhao表示:“总体而言,就业市场正在尽自己的努力让我们实现软着陆。” “从各方面来说,这都很无聊。在经历了几年不那么无聊的报告之后,这是一个可喜的变化。”

事实上,尽管劳工部非农就业报告令人高度焦虑,但细节却相当温和。

创造的就业机会略高于华尔街预估的19万个。平均时薪较去年同期增长4%,完全符合预期。失业率意外下降至3.7%,缓解了人们的担忧,即这可能会引发历史上准确的信号,即萨姆规则,该规则将失业率上升半个百分点与经济衰退协调起来。

(图源:CNBC)

尽管如此,这份可靠的报告仍无法消除人们挥之不去的感觉,即经济尚未走出困境。这种担忧主要来自于对美联储大幅加息的担忧尚未完全显现,而且仍可能引发痛苦的经济低迷。

“2024年劳动力市场的主要不确定性是就业增长是否放缓至更可持续的速度,或者经济是否从每月就业增长转向每月失业。前者将与美联储的软着陆情景一致,而后者则意味着经济衰退,”PNC Financial Services首席经济学家Gus Faucher表示.“2024年更有可能出现经济衰退,但这是一次千钧一发的情况。”

关于消费者和通货膨胀

所谓软着陆还是硬着陆的关键在于消费者,他们总共占美国所有经济活动的近70%。

在这方面,周五又有一轮好消息:密歇根大学备受关注的消费者信心调查显示,通胀预期(价格的一个关键经济变量)在12月份大幅下降。受访者将一年期通胀预期定为3.1%,下降了1.4个百分点,令人震惊。

然而,嘉信理财首席投资策略师Liz Ann Sonders表示,此类指标可能存在“侥幸”,并且与消费者发出的其他一些信号不一致。Sonders补充说,有关软着陆、通胀预期和利率前景的争论往往会忽略更大的要点。

2023年之前,Sonders一直在强调“滚动衰退”的概念,这意味着经济收缩可能会单独打击某些行业,但不会拖累整体经济。到2024年,这种区别可能仍然适用。

“衰退与软着陆的争论有点忽视了这个独特周期的必要细微差别,”Sonders说。“最好的情况并不是软着陆,因为那艘船已经航行了一些航段。而是我们要继续推进,这样,如果服务业受到的打击比迄今为止的短暂冲击更大,并且劳动力市场也受到影响,那么在已经遭受重大打击的领域,就已经处于稳定或复苏模式。”

那么,要实现软着陆,可能需要经历一些波峰和波谷,最重要的就是树立通胀确实已被克服、美联储可以松开刹车的信心。根据美联储首选指标,通胀率每年为3.5%,远高于央行2%的目标,但通胀率持续下降。

仍然对利率感到紧张

周五还有另一条好消息:根据Rent.com的数据, 11月份全国租金成本下降0.57%,同比下降2.1%,后者是3.5年来最大的降幅。

然而,最新经济数据的一个有趣发展是,市场对美联储将像交易员之前认为的那样大幅降息的信心有所下降。

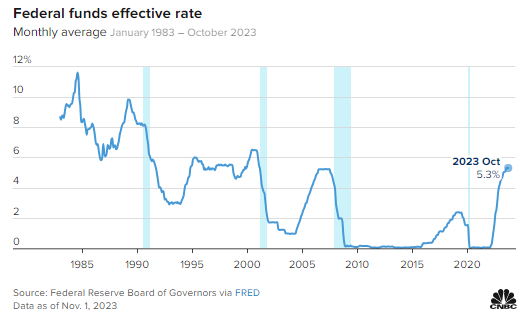

根据芝商所数据,尽管联邦基金期货领域的交易员仍然普遍预计美联储将结束加息,但目前预计3月份降息的可能性只有45%左右。交易员此前预计2024年将下调1.25个百分点,但在数据发布后,将这一前景下调至不确定,仅下调了整整一个百分点。

这本身似乎只是一个微妙的变化,但定价的变动反映出美联储是否继续在通胀问题上保持强硬态度,或承认政策不再需要那么紧缩的不确定性。联邦基金利率目标范围在5.25%至5.5%之间,为22年来的最高水平。

(图源:CNBC)

“但从更广泛的角度来看,关键是如果经济放缓程度超出我们的预期,他们可以削减开支。然后美联储可能会降息,可能会提供一些支持,”高盛首席经济学家Jan Hatzius周五表示。“这意味着我认为经济衰退的风险相当低。”

高盛认为明年经济衰退的可能性约为15%。

如果这一预测(大约是正常经济条件下的标准概率)成立,则需要劳动力市场和消费者持续走强。

不过,今年的劳工骚乱表明,情况并非一帆风顺。

求职网站Monster的经济学家贾Giacomo Santangelo表示:“如果事情进展顺利,那么人们就不会在寒冷和雨中游行,因为他们想要更高的工资,因为生活成本正在上涨。”

他补充说,工人们不需要经济学家告诉他们经济何时着陆。

“软着陆的所谓定义是将通货膨胀率降至2%至2.5%,并使失业率升至充分就业水平。这确实是我们正在寻找的东西,但我们还没有实现,”Santangelo说。“当你乘坐飞机时,你知道飞机降落时的感觉。你不需要驾驶舱里的人过来然后说,我们现在要着陆了。”