FX168财经报社(北美)讯 周五(3月8日)美市中,华尔街交易员权衡喜忧参半的就业报告,数据显示经济继续增加就业机会,但没有刺激工资上涨,从而打破通货紧缩趋势。这些数据还重新燃起了美联储能够实现“软着陆”的希望,允许官员们开始放松政策,而不必冒过早这样做的风险。

数据发布后,交易员加大了对6月份降息的押注,认为现在降息已是板上钉钉的事情。股市走高,而短期国债收益率下跌,美元走软。金价出现巨幅波动,一度上触2185美元高点后回落至2170附近交投,但仍有业内人士坚信,金价有望突破2200美元。

Lombard Odier资产管理公司的Florian Ielpo表示:“这份就业报告可能是市场目前所能期待的最好结果。” 这一数字在全球范围内都符合经济“不太热、不太冷、对市场来说是一个最佳点”的理念。

非农报告

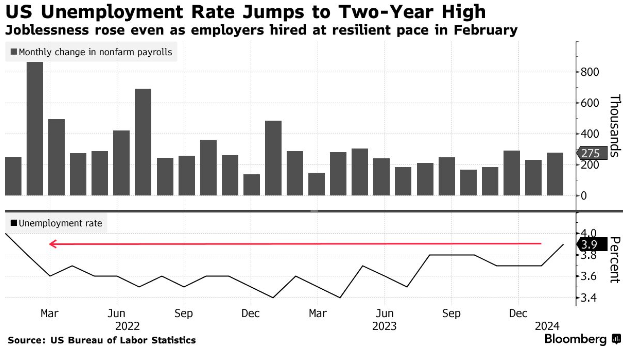

招聘依然强劲,但失业率创两年新高

尽管招聘保持健康,美国2月份失业率仍攀升至两年高位,表明劳动力市场凉爽但富有弹性。

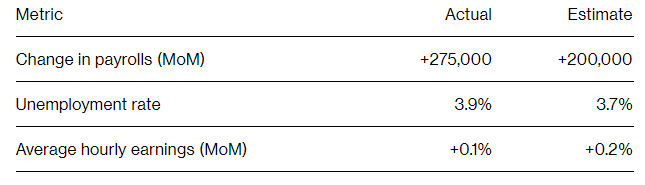

美国劳工统计局周五发布的报告显示,上个月非农就业人数较前两个月下调167,000人,增加275,000人。失业率升至3.9%,工资增长放缓。

该报告显示,劳动力市场正在逐渐放缓,就业和薪资增长更为温和,这表明经济将继续扩张,而不会出现通胀再度加速的太大风险。这样的组合为美联储决策者今年降低利率提供了空间。

(图源:彭博)

就业人数和工资数据来自对企业和其他雇主的调查,而失业数据则来自另一项规模较小的家庭调查。后一项调查反映了失业工人人数的激增。

数据显示,失业率上升的部分原因是人们进入劳动力市场但没有立即找到工作。

(图源:彭博)

美国劳工统计局对企业的调查显示,2月份的就业增长主要由医疗保健、休闲和酒店等服务提供行业以及政府主导。

富有弹性的就业创造和适度的薪资增长继续为消费者提供维持支出的必要资金,即使他们受到借贷成本和价格上涨的压力。劳动力参与率逐步但不均衡的上升在很大程度上缓解了就业市场的紧张状况。

非农对美联储的影响

美联储官员在评估通胀轨迹时密切关注就业市场及其对消费者支出的影响,2月份消费者价格指数将于下周公布。劳动力市场逐渐降温是政策制定者表示不急于降息的部分原因。

美联储主席杰罗姆·鲍威尔周三在国会作证时表示:“我们看到劳动力市场仍然紧张、强劲,工资正在上涨。” “我们正在努力利用我们的政策来保持经济增长并保持劳动力市场强劲,同时在通胀方面取得进一步进展。”

另一个关键点是工人的供求关系及其对工资的影响。平均时薪较1月份增长0.1%,较去年同期增长4.3%。工资增长放缓是在上个月大幅上涨之后出现的,一些经济学家将其归因于极端天气。

这是美联储官员在3月19日至20日开会之前将收到的最后一份月度就业报告。经济学家预计,官员们将维持利率稳定,等待通胀方面的进一步进展。

“2月份的就业报告看起来并不存在衰退。但这确实表明美联储正在接近完成任务,平息导致高通胀的热门就业市场,”联信银行首席经济学家比尔·亚当斯在一份报告中表示。

与此同时,乔·拜登总统在周四的国情咨文演讲中夸耀了他任期内就业市场和制造业就业的强劲势头。

代理劳工部长Julie Su在彭博电视台表示,这份就业报告“感觉就像是软着陆的定义” 。

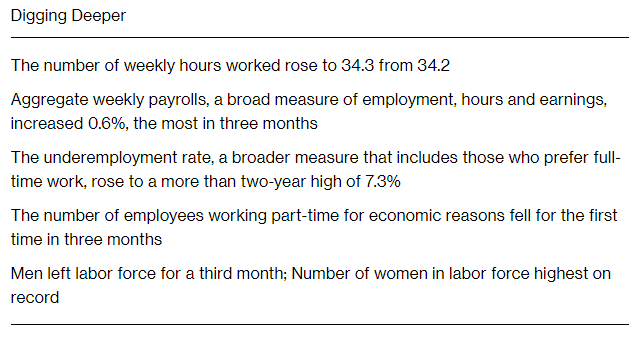

就业报告还显示,参与率(正在工作或正在寻找工作的人口比例)保持在62.5%。然而, 25-54岁工人的这一比例攀升至五个月以来的最高点83.5%。

(图源:彭博)

市场反应

股市:

周五股市上涨,因为交易员押注失业率上升将为美联储开始降息扫清道路。

截至发稿,标普500指数上涨约0.51%,而纳斯达克综合指数上涨0.75%。盘中两者均创下历史新高。道琼斯工业平均指数上涨0.18%。

(道指30分钟走势图 图源:FX168)

关于美联储何时开始降息是安全的,2月份就业数据给出了一些相互矛盾的信号。一方面,上个月新增就业岗位数量远超预期,为275,000个,而道琼斯调查的经济学家估计为198,000个。该数据可能意味着经济仍然运行得相当火爆。

但失业率意外上升至3.9%,工资增长也低于预期,这让人们看到了通胀已经降温到足以安抚美联储的一丝希望。1月份就业增长数据也被下调。周五数据公布后,国债收益率回落。

“总而言之,人们将能够从今天的报告中获取他们想要的任何信息,”KeyBank首席投资官George Mateyo表示。“不过,我们认为数据偏向积极,应该为美联储提供足够的信心,认为适度调整利率是适当的。”

尽管本周开局不利,连续下跌,但标准普尔500指数仍上涨了9%左右。纳斯达克指数上涨0.9%,而道琼斯指数则下跌0.6%,表现不佳。

焦点个股方面,英伟达盘中上涨超4%,并有望迎来去年5月份以来最好的一周,涨幅超过17%。苹果周五交易中股价也上涨超过1%,有望结束自2022年初以来最长的7天连续下跌。

外汇:

非农数据发布后,美元指数下跌0.19%至102.61。美元本周迄今已跌幅超1%,将创近三个月来最大跌幅。

(美元指数30分钟走势图 图源:FX168)

就目前而言,美联储首次降息似乎已指日可待——除非下周的美国通胀报告证明情况并非如此。

美元是宽松预期的最清晰反映,近期走低,而活跃的风险情绪将澳元推升至0.6600美元上方。

本周黄金和比特币创下的历史新高也显示了美元的脆弱性。

尽管欧洲央行周四为6月份降息奠定了基础,并降低了通胀预期,但欧元也处于两个月高点,欧元/美元汇率有望创数月来最佳单周表现。

尽管世界上大多数国家都在关注全球宽松周期,但在日本,加息的时机似乎已经成熟。

日本央行官员在3月18日至19日召开政策会议之前,开始加强鹰派言论,并对日本经济正在朝着日本央行2%的通胀目标迈进显示出越来越多的信心。

日本大型企业的工资谈判似乎也将带来大幅加薪,为日本央行退出负利率铺平道路,有人称这可能会在本月发生。

这帮助日元——在过去两年的大部分时间里,日元在强势美元的压力下崩溃。但周五日元/美元汇率跃升至一个月高点。

“我们日本央行关于在3月份提前取消 NIRP(负利率政策),并在2024年再次加息的呼吁曾经是一个不合共识的呼吁,但更多的市场参与者和经济学家可能会开始提前考虑这种情况,”摩根士丹利三菱日联证券的经济学家表示。

黄金

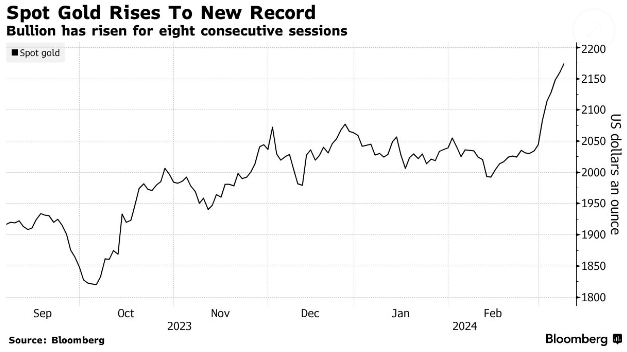

在美国重要就业报告增强了美联储将很快降息的预期后,金价将涨势扩大至新的纪录高位。

贵金属上涨1.2%,至每盎司2,185.50美元,连续第八天上涨,受到降息希望、央行购买和投资者兴趣重燃的推动。然而,近期上涨的规模和速度让许多经验丰富的市场观察家措手不及,除了长期的支撑支柱之外,没有明显的推动上涨的催化剂。

周五的数据显示,美国2月份就业超出预期,而工资涨幅放缓,增加了经济健康增长和通胀疲软的迹象。

人们普遍预计,与债券等收益资产相比,美联储长期以来转向宽松的货币政策将提高黄金的吸引力。中东和乌克兰持续的地缘政治紧张局势增强了贵金属作为避险资产的作用,而各国央行则继续增持贵金属。

(图源 :彭博)

本月的疯狂上涨让一些分析师得出结论,主要的新买家正在进入市场,例如投资基金对全球宏观经济前景进行大胆押注。广泛的问题是什么可能推动下一阶段的反弹。

ING Groep大宗商品策略师Ewa Manthey在一份报告中表示,“我们预计今年金价将走高,因为在持续的战争和即将到来的美国大选的地缘政治不确定性中,避险需求继续提供支撑。” “在不稳定时期,当投资者涌入避险资产以对冲经济气候、地缘政治紧张局势或通胀时,黄金往往会变得更具吸引力。”

截至发稿,现货黄金上涨0.64%至2,173.60美元/盎司。

(现货黄金30分钟走势图 图源:FX168)