FX168财经报社(香港)讯 荷兰国际集团(ING)发布下周联邦公开市场委员会(FOMC)展望,认为利率将维持在5.25-5.50%保持不变。该机构指出,尽管政策立即改变的可能性不大,但美联储仍倾向于降息,官员不会因市场恐慌而放慢紧缩时间表。这意味着,鹰派押注很可能面临冲击。

(来源:ING)

利率保持不变,但宽松倾向依然存在

ING指出,美国经济增长、就业和通胀数据仍然过于热门,美联储无法考虑即将降息,一些评论人士仍然认为,美联储在控制通胀方面还有更多工作要做。然而,在下周与主席鲍威尔举行的会议上采取行动的可能性很小。

鲍威尔在3月6日出现在国会时表示,他和他的同事相信政策利率可能处于本紧缩周期的峰值。ING和市场展望同样认为,下一步行动很可能是在6月份降息,因为鲍威尔还表示,官员们距离放松货币政策限制性不远了。

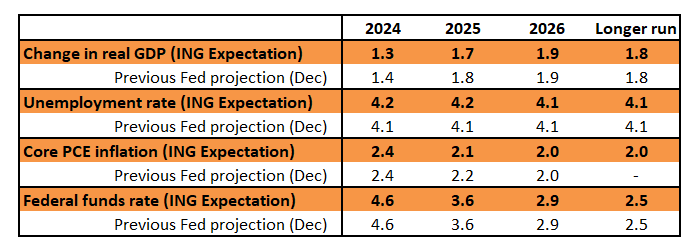

鉴于这种情况,人们的注意力将集中在FOMC成员的预测上。在2023年12月的预测更新中,美联储表示,他们认为2024年最有可能降息3次25个基点,并预计2025年进一步降息100个基点。

“我们预计3月20日的FOMC会议上也会出现类似的预测,其中该消息表明美联储倾向于在今年晚些时候降息,但他们需要看到更多证据来证明这一行动的合理性。也就是说,考虑到个别美联储成员预测的分散性,只需要6名FOMC成员中的2名从当前的4.625%预测转向更高或更低,就能将中点从3次降息转移到暗示未来2次或4次降息,”ING展望预测。

“我们怀疑,从3次降息转向2次降息的风险高于美联储发出4次降息信号的风险。”

该机构认为,鲍威尔在国会使用的措辞很可能类似,即“实现美国就业和通胀目标的风险已经变得更好的平衡”。在随后的新闻发布会上,ING预计鲍威尔将重复国会证词中的讲话,即“可能在今年某个时候开始放松政策限制是适当的,但经济前景存在不确定性,并且无法保证实现2%通胀目标的持续进展”。

(来源:ING)

增长放缓、就业和通胀即将到来

ING确实预计未来几个月经济活动将会疲软。消费者仍然是关键,因为借贷成本上升、信贷供应紧张,加上大流行时代的储蓄耗尽,学生贷款偿还重新启动,限制了未来几个季度消费者支出的增长。信用卡和汽车贷款拖欠率的上升已经暗示着压力的加剧,市场担心这种情况会蔓延到越来越多的家庭。

市场还看到有证据表明就业市场正在降温,尽管这一情况尚未体现在就业数据中。ISM就业组成部分处于收缩区域,全国独立企业联合会表示,小企业的招聘是2020年5月以来最疲软的,而辞职率放缓表明,随着工资压力的减小,就业市场不再那么狂热。大雇主的裁员人数也在增加,ING预计春季和夏季的就业增长将大幅放缓。

尽管目前通胀仍远高于2%的目标,但企业的定价能力正在减弱,最近的美联储褐皮书指出,“企业发现将更高的成本转嫁给客户变得更加困难,因为客户对价格变化越来越敏感。”

由于住房成本也将进一步下降,ING预计通胀率将在年底前恢复到2%。

美联储将从6月起降息以避免经济衰退

如果可以避免的话,美联储不想引发经济衰退,ING相信该行将能够在夏季之前开始将货币政策从限制性立场转向更为中性的立场。美联储目前建议中性联邦基金利率约为2.5%,因此还有高达300个基点的降息空间以转向“中性”。

“我们认为,考虑到无论谁赢得11月总统选举,他们都不会愿意走那么远,因为无论谁赢得11月总统选举,都将持续实施宽松的财政政策,但我们预计今年从6月开始将降息125个基点,并希望在2025年进一步降息100个基点推动经济软着陆,”ING续称。

美联储不会因恐慌而放慢紧缩

ING称,美联储可能会也可能不会对资产负债表缩减的速度发表意见,这是美联储今年思考的一个话题,主要是因为美联储意识到,上次实施量化紧缩时,回购市场开始陷入困境,当时银行超额准备金已落入美国1.5万亿美元面积。

目前,银行准备金增加至3.6万亿美元,因此非常舒适,这是大流行引发的量化宽松政策的遗产。还有约4000亿美元通过逆回购工具返回美联储。这种组合就是超额准备金的体现。由于到期债券不再进行再投资,美联储的量化紧缩计划预计每月将从其资产负债表中扣除约950亿美元。

事实上,这一速度一直在放缓,接近800亿美元,有时甚至更低,因为抵押贷款支持的预付款已经放缓。每年的价值为900至9500亿美元。按照这个速度,储备回购余额到八月份应该会降至零。

此后,银行准备金将会下降。要将银行准备金降至3万亿美元,可能还需要7个月的时间。从本质上讲,这告诉市场,美联储可以而且应该在2024年前继续实施量化紧缩计划,并轻松持续到2025年。

然而,外界的很多讨论都是围绕美联储制定量化紧缩退出计划的,或者至少是一个放缓计划。鉴于美联储的普遍暗示,放缓计划是有可能的。但ING怀疑,从流动性角度来看,这方面是否很快就会出现任何重大担忧,至少在2024年期间不会。

因此,这里不必恐慌,美联储可以轻松地将实质性紧缩放缓计划留到5月或6月的后续会议之一。市场利率将会关注这一点,但目前不太可能对市场产生影响。事实上,这次特别的会议预计不会成为市场利率的重要推动因素,因为美联储最终将指向我们将在接下来的几个月中看到的数据。

外汇:即使没有鹰派的美联储,美元的收益率状况依然强劲

鉴于美元的潜在收益率状况依然强劲,ING最近强调了美元的上行潜力。该机构称:“我们最终观察到了一些美元的全面买盘,未来几天将告诉我们外汇市场在美联储会议的鹰派与鸽派之间的意外定位。”

“请记住,就在一周前,市场还因鲍威尔的国会证词而措手不及,该证词未能支持鹰派预期。这可能会阻碍纯粹由于未来几天与联邦公开市场委员会相关的预期而出现的美元强劲买盘。我们认为,这次鹰派押注可能会再次失败,因为美联储应重申对通货紧缩相对乐观的看法,并仍暗示未来将放松货币政策。”

“美元的主要上行潜力是点阵图中的修正走高,但即便如此,如果美联储继续指出即将到来的货币政策的关键作用,我们也很难看到这对外汇产生长期影响。数据发布,普遍预计将开始显示出一些疲软的迹象。”

“尽管如此,我们预计欧元/美元将在进入FOMC周时动力减弱,因为它在一定程度上重新连接了其低迷的短期利差,在两年期掉期市场中,这种利差最近进一步扩大,有利于美元。”

“我们的中期观点保持不变,对美元看空,因为我们看到美联储从6月份开始大幅降息,但鉴于2月份最关键的数据已经公布并且积极,我们仍然可以看到3月份美元有一定的弹性。”