下周大事前瞻:6月首降呼声高涨!非农恐给美联储出难题 中国周一或迎大行情

2024/03/31 14:02来源:FX168

FX168财经报社(北美)讯 过去一周的美国经济数据在很大程度上强化了现有的经济增长模式。消费动力基本保持不变,通胀继续小幅回落,尽管速度有所放缓,而对利率敏感的行业仍处于观望状态。展望下周,美国将公布ISM指数、大小非农等数据。与此同时,欧元区、加拿大、加拿大、日本和中国也都有重要数据出炉。

鹰派美联储成员再次露出丑态

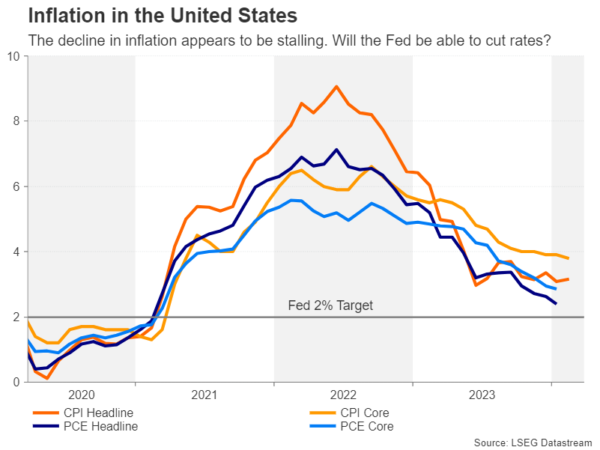

2024年3月的政策会议进一步确定了大多数央行将从6月开始降息的时间。然而,人们对通胀是否正在持续下降的可持续性仍存疑,特别是在美国。

尽管美联储的成员们保持了他们今年三次降息的预测,但他们似乎更不愿意承诺一个具体的降息时间表。美国的通胀率在3.0%左右徘徊,而劳动力市场仍然非常紧张。

(图源:LSEG Datastream)

人们担心,在这种情况下预先降息可能会重新燃起通胀压力。从美联储的角度来看,在这种情况下,如果政策维持得比必要时间更长,那么对其信誉的损害将会更大。

但对于市场而言,软着陆的基本情况对于满足风险偏好至关重要,因此,对于这一前景的任何改变都可能终结华尔街的涨势,并可能推动美元走强。因此,投资者最大的希望是,即将发布的数据既不会过热,也不会过冷。

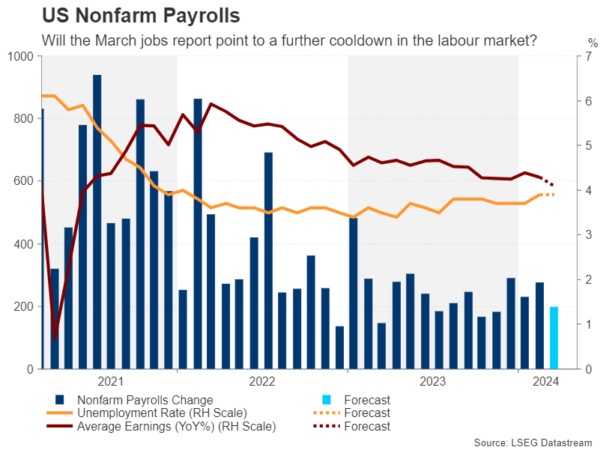

美国劳动力市场真的在冷却吗?

尽管劳动力市场情况基本如此,但是,它的冷却过程如此缓慢,以至于美联储一直担心可能会出现过热问题。但是,2月份的放缓变得更加明显,失业率上升至3.9%,工资增长年率则放缓至4.3%。

然而,就业岗位的增长仍然稳健,非农就业人口增加了27.5万。预计3月份经济将新增19.8万个新工作岗位,失业率将稳定在3.9%左右,而平均小时工资增长年率预计将放缓至4.1%。

(图源:LSEG Datastream)

在周五(4月5日)的非农就业报告公布之前,市场将先收到ISM采购经理人指数。制造业采购经理人指数(PMI)将于周一(4月1日)公布,服务业采购经理人指数将于周三公布。预计前者在3月份略有改善,但后者预计会略微下降。其他发布数据还包括周二的工厂订单和JOLTS职位空缺报告,以及周三的ADP就业报告。

如果数据整体表现良好,特别是如果非农就业人口报告强于预期,这很可能会对降息预期构成进一步打击,从而进一步提振美元。

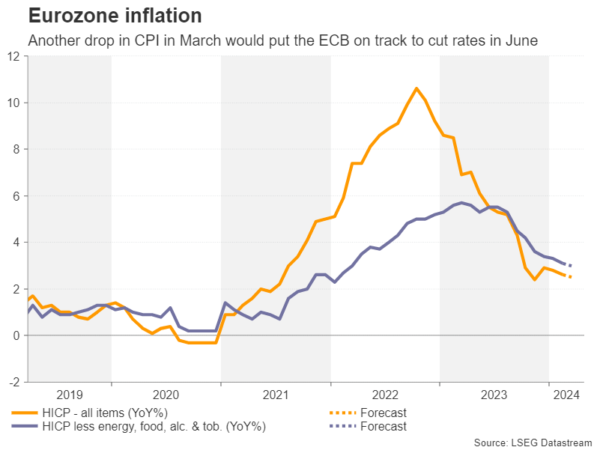

随着6月降息临近,欧元区消费者物价指数(CPI)备受关注

在美联储对通胀持续在2%以上感到担忧之际,欧洲央行取得了更好的进展。2月份,核心消费者物价指数下降至2.6%,预计3月份将进一步降至2.5%。不包括食品、能源、酒精和烟草价格的核心消费者物价指数预计将下降至3.0%。

(图源:LSEG Datastream)

近期,欧洲央行政策制定者频频发声,都呼吁在6月份会议上降息。如果数据出现下行意外,将支持此举,对欧元施压,但如果数据超预期,可能会降低6月降息的可能性。

欧洲央行管委Yannis Stournaras周六表示2024年总共降息四次是可行的,到年底前将降息100个基点。

Stournaras接受采访时表示:“如果通胀发展符合我们3月份的预测,并且如果这一趋势持续到年底,我认为今年欧洲央行将下调关键利率。”

他表示:“我个人认为,今年降息四次、每次降息25个基点是可能的。”

然而,如果数据表现强劲,欧元的涨势可能会受到限制,并且持续时间可能较短,因为在欧洲央行对于夏季降息的强烈共识下,一个月的数据不会令期望发生重大变化。

在欧元区的其他数据方面,该地区的失业率将于周三公布,生产者价格将于周四公布,而德国的工业订单和法国的工业产出将于周五公布。

加元可能会对加拿大就业数据视而不见

在加拿大,3月份的就业数据将是重点,该数据将于周五公布,与之同时还将公布IVEY采购经理人指数。加拿大央行料也将于6月开始其降息周期。由于2月份的通胀率下降幅度超过预期,下降至3.0%以下,降息变得更加确定。近几个月来,劳动力市场也有所放缓,失业率上升至5.8%。

(图源:LSEG Datastream)

预计3月份就业人数将略有增加,约为2万人,这可能对降息预期产生不大影响,除非数据出现较大的偏差或超预期。

由于美国数据大多强劲,加元兑美元的走势已经呈现出浅跌趋势。因此,周五的反应将更多地受到美元动态的驱动,届时美国也将公布非农就业人口数据。

日本央行的企业短观调查报告和中国采购经理人指数也将发布

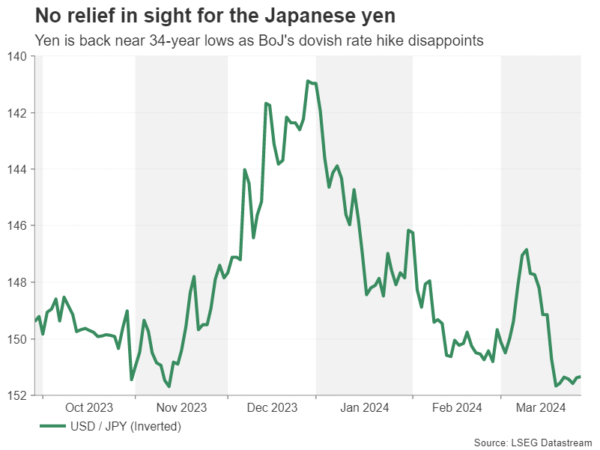

美联储降息预期对日元同样至关重要,自日本央行的鸽派加息和有关可能干预的猜测以来,日元一直受到打击。

投资者并不认为日本央行很快就会再次收紧政策,尤其是在3月份会议上采取了大规模措施后。为了支持经济,确保通胀不会再次跌破2%,可能需要长期的宽松政策。但如果周一的季度性企业短观调查报告显示日本企业的乐观情绪增长,这可能会对受损的日元提供一些支持。周五公布的家庭支出数据也值得关注。

(图源:LSEG Datastream)

此外,中国采购经理人指数也可能在周一吸引一些关注。本周日公布的官方制造业采购经理人指数升至50.8,预计周一公布的财新采购经理人指数将提高至51.0。

如果世界工业强国的复苏迹象增多,可能会在下周初吸引一些关注,因为由于许多市场在复活节长周末期间放假,预计交易量将较轻,这可能会提振对中国敏感的澳元的情绪。