重磅数据周来袭!美股止血回涨、财报成“救命稻草” PCE数据能否“撑腰”鹰派美联储助美元持续坚挺?

2024/04/23 01:22来源:FX168

FX168财经报社(北美)讯 周一(4月22日)美市中,股市反弹。本周市场重点关注包括特斯拉及微软等美股七巨头在内的一批重要财报,这将是塑造股市前景的关键。美联储最青睐的通胀指标——3月PCE物价指数也将在本周五出炉。

股市

约180家标准普尔500指数公司(占该指数市值的40%以上)将于本周公布业绩。但最大的期望是“七巨头”中的股票,据彭博资讯称,其利润预计将比一年前增长38% 。由于有信号表明美联储不急于降息,债券收益率飙升,导致股市涨势脱轨。

Miller Tabak Co的马特·马利 (Matt Maley)表示:“盈利现在已成为最重要的因素。如果股市继续走好,那么指引必须足够好,才能实质性地提高2024年和2025年的共识预期,以显著的方式反弹。”

华尔街顶级银行的股票策略师对于企业能否实现强劲的盈利预测存在分歧。摩根士丹利(Morgan Stanley)的迈克尔·威尔逊(Michael Wilson)表示,他预计利润增长将随着经济走强而改善,而摩根大通公司(JPMorgan Chase & Co.)的同行米斯拉夫·马特伊卡(Mislav Matejka )则认为,通胀高企、美元走强和地缘政治紧张局势正在给前景蒙上阴影。

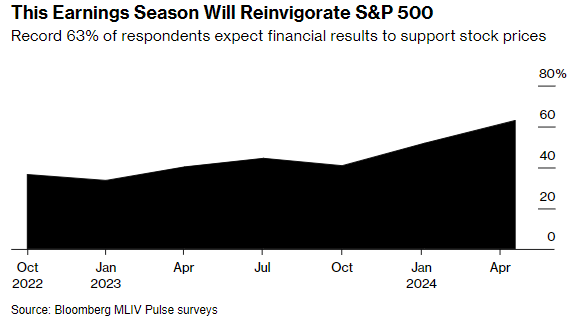

在彭博社最新的Markets Live Pulse调查中,409名受访者中近三分之二表示,他们预计盈利将提振美国股市基准指数。这是自2022年10月民意调查开始提出该问题以来对企业利润的最高信任票。

(图源:彭博)

标准普尔500指数在经历一年多来最糟糕的一周后上涨至5000点上方。在本周一系列债券拍卖之前,美国国债出现波动,这将在收益率触及今年最高点后考验投资者的胃口。

(标普500指数30分钟走势图 图源:FX168)

“对利率上升、顽固的通货膨胀和地缘政治风险的担忧不会消失——但本周。摩根士丹利E*Trade的Chris Larkin表示。“科技行业可能正在发号施令。”

高盛集团交易部门表示,对冲基金正在重新开始购买全球股票,摆脱大盘波动的影响,以两个月来最快的速度买入科技股。

交易员在一份报告中写道,上周新增多头头寸超过了空头头寸,而个股出现了“一年多来最大的名义买盘”,这标志着对冲基金在过去三周的抛售之后情绪出现看涨转变。

花旗集团策略师表示,美国股市受到公司基本面的支撑,但隐性增长预期和情绪的上升现在成为阻力。

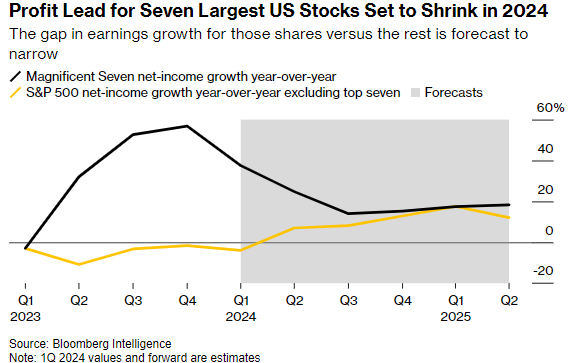

Scott Chronert领导的团队表示,他们的分析预测第一季度利润超过自下而上共识的可能性为76%。然而,2024年剩余时间内盈利上涨的可能性降至49%,这表明企业可能不愿提高指引。

(图源:彭博)

瑞银集团首席美国股票策略师表示,大型科技公司正在失去动力,因为该行业曾经享有的盈利势头面临降温。

在本周的财报公布之前,瑞银将其对“六大”科技股——Alphabet Inc.、苹果公司、亚马逊公司、Meta Platforms Inc.、微软公司和英伟达公司——的行业推荐从“增持”下调至“中性”。

瑞银的乔纳森·戈卢布(Jonathan Golub)表示:“随着利润增长激增,盈利势头明显转为负值。”

Coastal Wealth的杰里米·斯特劳布 (Jeremy Straub)表示,本周对市场来说意义重大,大型科技公司财报和周五的关键通胀数据有可能重新定义市场的近期轨迹。

“如果大型科技公司的盈利和周五的通胀数据令人失望,这可能会延长当前股市调整的持续时间和深度,”他指出。 “虽然股市可能还有进一步下跌的空间,但我们对 2024 年股市仍持建设性看法。”

外汇

上周,美国劳动市场的紧张状态强化了市场对经济稳健增长的观点,目前市场普遍预期降息时点可能从9月才能开始,这也导致了上周美元指数继续攀升至去年11月以来最高点。美元指数现报106.17。

(美元指数30分钟走势图 图源:FX168)

非美货币方面,不少亚洲货币承压,周一日元/美元汇率跌至1990年6月以来的最低水平,市场对日本当局为支撑日元而进行干预的任何迹象保持警惕。

日本财务大臣铃木俊一上周五再次公开表态,在日元继续贬值下可能采取适当行动。同时4月10日至17日的一次经济学家日元调查中,尚无人预测下次加息会在6月底前进行,尽管有略超三分之一预计三季度的借贷成本将升至0.20%或0.25%,同时几乎全部人预期若日元继续贬值央行将出手干预。