下周焦点:鲍威尔将“鹰”击长空?美联储会议携非农呼啸来袭 中国和欧元区也有重要事件

文/夏洛特2024-04-28 14:08:51来源:FX168

FX168财经报社(北美)讯 投资者将密切分析美联储主席鲍威尔在未来一周的讲话,从中寻找美联储愿意在降息前等待多久的线索。

鲍威尔上次讲话时暗示,政策制定者可能会将借贷成本维持在高水平的时间,长于此前的预期。他指出,在降低通胀方面缺乏进一步进展,而且劳动力市场持续强劲。

最新的物价数据显示,潜在通胀居高不下,再加上市场预期周五将公布的非农就业报告表现强劲,这些都不太可能让这位美联储主席改变立场。

鲍威尔将在美联储周三做出利率决定后对记者发表讲话。市场普遍预计美联储将在周三将借贷成本维持在20多年来的高位。降息预期已进一步推迟到2024年晚些时候,投资者现在押注的是,年底前至多会有两次降息。

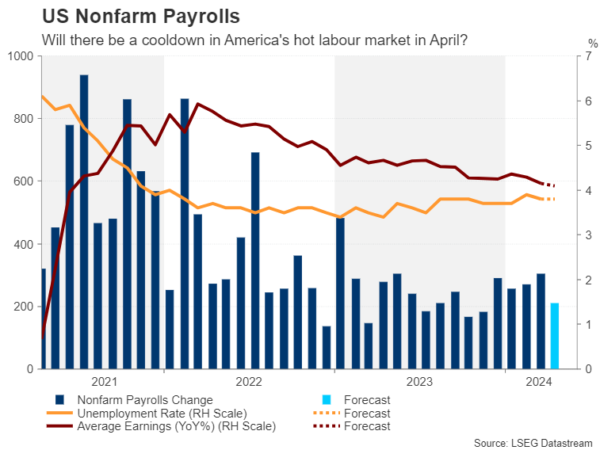

下周美国还将公布月度就业报告,这将为美国劳动力市场状况提供新的视角。经济学家预计,在失业率稳定且处于低位的情况下,4月份非农就业增长将放缓至依然强劲的水平。

彭博经济学家Anna Wong、Stuart Paul、Eliza Winger和Estelle Ou评论称:“我们预计鲍威尔将转向鹰派立场。他至少可能会暗示,联邦公开市场委员会(FOMC)成员现在预计今年的降息幅度会‘更小’。在更鹰派的方向上,他可能暗示不削减的可能性-甚至暗示加息可能在谈判桌上,尽管不是目前的基线。”

投资者还将获得备受关注的季度就业成本的最新数据,以及职位空缺和制造业的月度数据。

在美国的邻国,加拿大2月国内生产总值(GDP)数据或显示经济略有提振,在加拿大央行权衡何时转向宽松政策之际,这给了它选择权。

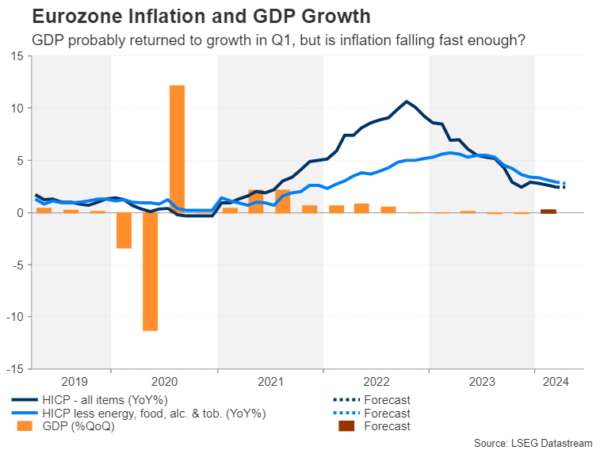

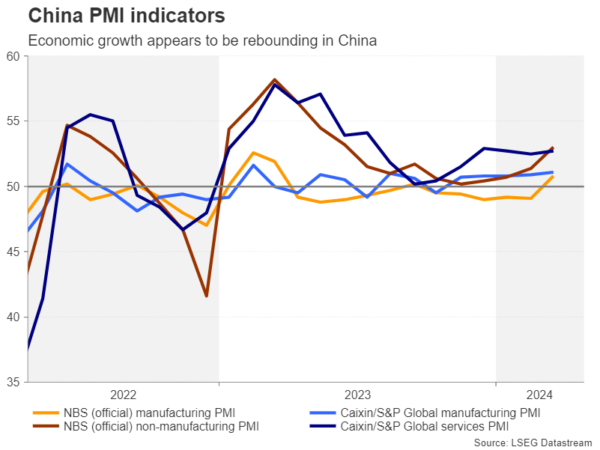

在其他地区,欧元区的数据可能显示通胀停止放缓,经济开始再次增长,而中国的调查将显示中国经济的扩张力度。从挪威到哥伦比亚的央行将公布利率决议,而总部位于巴黎的经合组织(OECD)将于周四发布新的全球预测。

美联储会把降息的希望置于更危险的境地吗?

对于美元来说,即将到来的一周看起来肯定是一个动荡的一周,因为除了联邦公开市场委员会会议和4月份的就业报告之外,美国议程上还有一系列其他数据,这些数据将使交易者没有时间休息。

下周上半周的主要焦点将是美联储周三的政策决定。就在不久之前,5月的会议还被视为政策制定者将确定6月降息之路的会议。然而,在一系列高于预期的通胀和就业数据出炉后,降息的时机已进一步推后,预计在9月之前降息的可能性不大。

由于联邦公开市场委员会在5月的决定中没有更新预测,投资者将密切关注鲍威尔主席在新闻发布会上所说的每一句话,以寻找美联储何时开始放松政策的任何线索。那些抱着夏季仍有可能降息的希望的人可能会失望。

美联储官员的最新评论表明,委员会成员非常愿意在更长一段时间内保持暂停政策,尽管大多数人仍然预计今年晚些时候会有一定程度的宽松。鲍威尔可能会重申需要耐心,但仍暗示仍有可能降息。

然而,投资者将试图衡量的是,鲍威尔对未来几个月通胀大幅下降的信心有多大,这将使政策制定者放松他们的限制性立场。如果鲍威尔的语气比他一贯的更为平衡的态度更加强硬,美元可能会恢复上升趋势。

劳动力市场不会降温

如果美联储没有释放任何新的信号,投资者将把注意力转向周五的非农就业报告。3月份,美国经济非但没有放缓,反而惊人地增加了30.3万个就业岗位。分析师预计4月份就业人数将接近21万,而失业率预计将保持在3.8%。

这里的关键因素是工资增长是否会保持温和,并继续以略高于4.0%的速度增长。平均时薪的任何加速都可能引发人们对降息预期减弱的恐慌,而不是整体就业数据的意外上升。

下周投资者还将关注定于周三和周五公布的4月ISM制造业和非制造业PMI数据。在标普全球公布弱于预期的服务业采购经理人指数之后,同样疲弱的ISM服务业采购经理人指数可能抵消就业数据可能走强和美联储鹰派倾向的影响。

周二将公布的其他数据包括季度就业成本、芝加哥采购经理人指数和消费者信心指数。周三将有更多的劳动力市场指标,包括JOLTS职位空缺和ADP就业调查。

随着6月降息临近,欧元紧盯GDP和CPI数据

除非欧洲央行在5月底公布出人意料的强劲工资数据,否则6月降息似乎已成定局。不太确定的是此后的利率路径。最近几周,市场对年底利率的预期已经跌破75个基点(约3次降息),德国颇具影响力的央行行长内格尔(Joachim Nagel)警告称,6月降息后不一定会有一系列进一步的降息。

将于周二公布的第一季度GDP和4月份CPI初步数据可能会进一步影响人们对2024年剩余时间的预期,不过6月份的可能性不太可能有太大变化,除非与预测有很大偏差。

欧元区经济继第四季度持平增长后,今年前三个月可能环比增长0.2%。经济前景改善将降低欧洲央行大幅降息的紧迫性,因此政策制定者将不得不看到通胀进一步下降,以维持鸽派立场。预计3月份的总体通胀率将保持在2.4%不变。

欧元/美元目前正试图在1.07上方站稳脚跟,其是否成功将取决于传入数据的方向。

中国的PMI指数和新西兰的就业数据即将出炉

另一个经济活动出现反弹的地区是中国。3月份,中国官方综合PMI攀升至2023年5月以来的最高水平,但这在很大程度上是由服务业推动的,而制造业的复苏仍不温不火。

中国政府和财新/标普全球的最新PMI数据将于周二出炉。

如果4月份经济动能进一步增强,对股票和石油等风险敏感资产,以及澳元和纽元等与大宗商品相关的货币来说,将是个好兆头。

在新西兰,纽元也将密切关注定于周三公布的国内就业数据。第一季度的就业增长、失业率和工资数据可能会为新西兰联储降息的速度提供线索。新西兰联储最近给出了迄今为止最强烈的暗示,即下一步行动将是降息。

如果劳动力市场出现放缓,纽元可能会面临压力。

此外,加拿大将于周二公布月度GDP数据,日本3月工业生产初值也将于同一天公布。瑞士将于周四公布4月份CPI数据,挪威央行将于周五宣布利率决定。

备注:以上图片均来自LSEG Datastream。