彭博深度:如果美联储将利率长期保持在高位,我们应该投资什么?

2024/05/31 01:59来源:FX168

FX168财经报社(北美)讯 周四(5月30日),彭博社报道称,随着利率“长期走高”成为公认的事实,市场应该如何对待它?

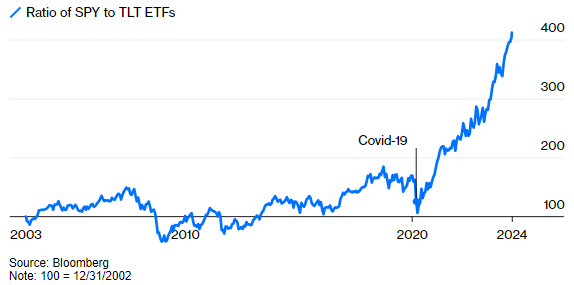

首先,当利率因为经济强劲而走高时,我们可以预期股票会跑赢债券。自从股市在第一次疫情封锁的恐慌氛围中触底以来,股市一直表现优异:

新冠疫情:利好股票,利空债券

疫情过后股市的出色表现令人惊叹

(图源:彭博社)

提醒自己:如果高利率最终导致经济放缓(这是有可能的),那么期望这种情况持续下去可能并不明智。

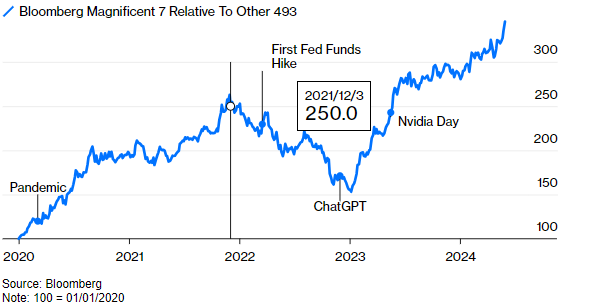

疫情初期的另一种标准做法似乎已经结束。2020 年,有人认为低利率将有助于“长期”股票,这些股票的价值与未来长期的收益增长息息相关。当时的观点是,低利率意味着这些未来收益不会被大幅折价, 从而使公司更有价值。根据这一理论,从第一波疫情到美联储在 2022 年初开始收紧政策,七大科技巨头的表现远远超过标普 500 指数中的其他成分股。然后,随着利率上升,它们的表现不佳。但自 2023 年初以来,七大科技巨头的表现更为出色。2022 年 11 月推出的 ChatGPT 似乎足以抵消长期高利率的影响:

也许持续时间长并不是一个问题......

尽管利率较高,大型科技平台仍表现出色

(图源:彭博社)

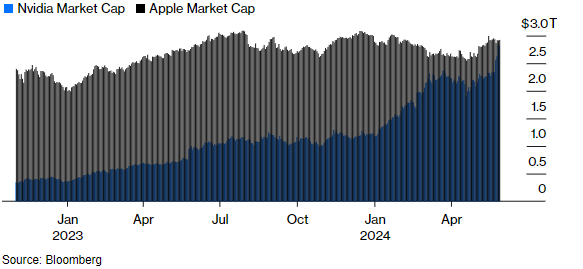

英伟达(Nvidia)的崛起是其中的核心,目前英伟达被视为人工智能热潮最直接的受益者,尤其是在 2023 年 5 月的英伟达日之后,其第一季度的井喷式业绩证明人工智能确实可以赚钱。

Nvidia 继续成为一种现象。ChatGPT 推出时,这家总部位于圣克拉拉的芯片制造商的 市值比苹果低 2 万亿美元以上。现在,仅仅 18 个月后,它几乎已经缩小了这一差距。这两家公司都无法永远不受加息的影响。目前,投资者似乎认为他们可以:

Nvidia 缩小了 2 万亿美元的差距

自 ChatGPT 发布以来的 18 个月里,Nvidia 的发展速度几乎与苹果相当

(图源:彭博社)

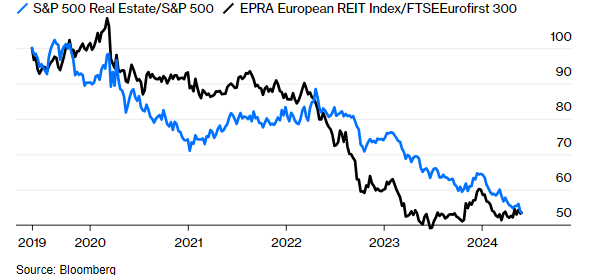

然而,另一种高利率策略的运作方式与标签上所说的完全一致。房地产股票由于其租金收入而支付定期收益。债券收益率越高,房地产的吸引力就越小,反之亦然。当然,疫情给房地产行业带来了其他问题,但利率是大西洋两岸房地产投资信托基金持续表现不佳的一个关键因素。在欧洲和美国,它们落后于主要市场基准近 50%:

房地产业艰难的五年

利率长期居高不下导致业绩长期不佳

(图源:彭博社)

任何认为利率将比当前悲观的共识提前下降的人可能会考虑购买一些房地产。

私人问题,公共解决方案

私人信贷是全球金融危机中诞生的创新之一,华尔街对此并不缺乏崇拜者。2010 年,国会为应对金融危机而出台的《多德-弗兰克法案》将大量高风险贷款排除在银行业之外,此后这一新资产类别的人气飙升,并一直发展顺利。这些私人贷款机构为每位借款人提供定制贷款,通常不交易债务,而是将资金长期锁定。利率通常高于银行和公共债务市场。

此类资产的复杂性让监管机构不得不迎头赶上,人们越来越担心,如果美联储提高利率,最终导致普遍违约,危机可能会蔓延。金融危机的创伤仍未消退,因此很难忽视此类警告。

那些敲响警钟的人在华尔街影响巨大。摩根大通的杰米·戴蒙 (Jamie Dimon) 表示,如果该资产类别出现问题,“可能会付出惨痛代价”。摩根大通与阿波罗全球管理公司 (Apollo Global Management Inc.) 等私人信贷巨头竞争。资深投资者路易斯·纳维利尔 (Louis Navellier) 甚至更直接地表示,“随着私人信贷行业的蓬勃发展以及各公司竞相为投资者提供 11% 的年收益率,我担心债务被越来越多地利用来提高收益率。换句话说,一只新的‘黑天鹅’可能正在形成。”

这些担忧是合理的还是偏执的?没有直接的答案——但考虑到市场失灵可能对金融部门造成的影响,冒险可能并不明智。私人信贷从 2000 年仅占银行贷款余额的 1% 增长到 去年的 15%。与其他资产类别不同,私人信贷尚未经过关键时刻的考验,很容易让人感到不安。

在上次会议上,联邦公开市场委员会淡化了系统性风险。不过,会议纪要指出,“私人信贷与银行业之间的联系日益紧密,某些形式的私人信贷有所增长,而且私人信贷市场尚未经历严重的信贷下滑。”在市场上,美联储愿意发表评论这一事实被视为非常重要。

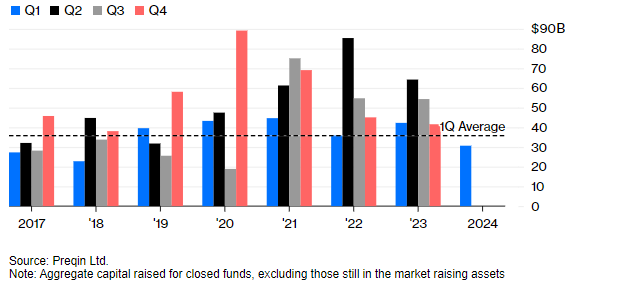

由于联邦基金利率居高不下,私人信贷融资跌至 2020 年以来任何季度的最低水平,压力迹象已经显现。数据提供商Preqin Ltd.的一份报告显示,今年前三个月,管理者筹集了 306 亿美元,比 2017 年以来每个第一季度的平均 358 亿美元低约 14%:

一季度私募债募资遭遇挫折

(图源:彭博社)

无论如何,私人信贷的稳健性至少目前是不可动摇的。债务评级服务晨星 DBRS 的 5 月份报告指出,其评级的私人信贷组合中有 6% 继续面临严峻的经营环境、高昂的借贷成本和日益减少的金融资源。然而,特定行业并没有出现显著的集中,从而表明存在更广泛的行业传染风险。私人信贷评级高级副总裁 Michael Dimler 补充道:“我们观察到,一年多以来,趋势正向变化首次超过负向变化。与此同时,尽管借贷利率持续居高不下,但贷方对私人信贷承销的需求似乎仍然良好,今年迄今,新贷方私人评级请求稳步增长。”

有足够的迹象表明, 随着银行削减 贷款,私人信贷将继续存在——持续倒挂的收益率曲线直接鼓励银行这样做。北方信托公司表示,这些削减不仅仅是经济周期的作用,经济周期确实有一定作用。该组织指出,这些因素推动了贷款的结构性转变:

1、更为严格的资本要求使得银行的贷款吸引力下降,而财富管理和资产管理等收费型业务则更具吸引力。

2、随着客户转向利率更高的货币市场基金,银行收到的存款减少。这意味着银行可用于发放贷款的资金减少。

3、借款人欣赏私人信贷的更大灵活性,因为它可以提供灵活的条款、更快的贷款和更少的监管。

随着该行业人气飙升,越来越多的投资者希望进入该行业。让他们进入该行业将面临风险。到目前为止,监管机构在完全控制私人信贷方面仍落后——任何进一步的拖延都是他们承受不起的。