彭博:为什么套利交易崩盘“来去匆匆”?

文/Dana2024-08-13 02:36:39来源:第三方供稿

FX168财经报社(北美)讯 周一(8月12日),彭博社报道称,到目前为止,上周一的全球市场崩溃看起来更像是一次短暂的震动,是因日本央行的小幅政策转变和美国经济衰退担忧再度抬头而引发的短暂恐慌。

但事情进展得如此之快——又很快销声匿迹——暴露出市场对这一策略的脆弱性,对冲基金利用这一策略在几乎全球各个角落投资了数千亿美元的赌注。

众所周知,日元套利交易是轻松获利的万无一失的方法:只需从日本这个全球最后一个利率最低的避风港借款,然后将这笔钱投入收益率超过 10% 的墨西哥债券、英伟达飙升的股价甚至比特币。当日元持续下跌时,贷款的偿还成本会变得更低,收益也会变得更大。

随后,投资者似乎突然间抛售了这些交易,这反过来又助长了日元的强劲反弹,交易员们抛售资产以满足追加保证金要求,导致股市和其他货币迅速外流。这也扰乱了日本股市,引发了自 1987 年以来最严重的单日抛售,原因是人们担心日元飙升会打击出口商。

JonesTrading 的 ETF 主管戴维·卢茨 (David Lutz)表示:“日元套利交易仍然是目前市场一切事件的中心。”

随着套利交易热点市场的波动、纳斯达克 100 指数从历史高位回落以及人们对美联储长期维持过紧货币政策的担忧加剧,这种压力已持续积累数周。

导火索就是日本加息。日本央行的基准利率目前仅为 0.25%,是工业国家中最低的,但上个月底的加息幅度足以迫使投资者重新考虑他们长期以来的信念:日本的借贷成本将永远保持在接近于零的水平。

(图源:彭博)

尽管市场已经稳定下来,但这一事件还是引发了人们对日本央行在疫情后通胀飙升的情况下不断注入现金,从而积累了多少杠杆的担忧。这让焦虑的交易员们试图判断,大部分撤资行动是否已经结束——或者是否会在未来几周继续影响市场。

给出答案很棘手,因为没有官方估计套利交易涉及多少资金。根据 GlobalData TS Lombard 的数据,假设自 2022 年底以来日本的所有海外借款都用于融资,而国内投资者使用杠杆进行海外购买,则有大约 1.1 万亿美元投入该策略。

经过上周的大幅平仓,摩根大通的策略师估计,全球四分之三的货币套利交易目前已经平仓,而花旗集团的策略师则表示,当前的持仓水平已使市场脱离了“危险区域”。

但纽约银行等其他银行认为,平仓操作还有进一步推进的空间,可能导致美元兑日元汇率跌向 100——较上周收盘价下跌逾 30%,预示日元将大幅走强。

标准银行驻伦敦的G10策略主管史蒂芬巴罗在上周给客户的报告中写道:“套利交易似乎有可能进一步平仓,但这次泡沫破裂最严重、最具破坏性的部分已经过去。”

彭博策略师宏观策略师 Ven Ram 表示:“事实是,日元仍然被严重低估,随着美联储开始放松政策,那些仍在进行的套利交易看起来越来越不稳定。但周一的事件完全是关于市场的,它不会对实体经济造成负面反馈循环。”

巴罗所说的泡沫有几十年的根源。20 世纪 90 年代,日本经济受到房地产崩盘的阴影,日本决策者将利率降至零。国际货币基金组织的经济学家甚至指责这种交易导致了 2008 年金融危机。

尽管如此,到了 2016 年,日本央行仍将利率推至零以下。

在全球经济从疫情中恢复后,其他央行开始竞相遏制通胀急剧上升,投机者在日本借贷的动机随之增强。随着全球利率上升,日本央行将基准利率维持在零以下,扩大了套利交易的利润空间。

其结果是,大量投机资金流出日本,交易员抛售日元,买入他们投资所在国的货币,给日元带来下行压力。

拉丁美洲受到的影响尤其明显,其利率远高于美国和欧洲。2022 年和 2023 年,巴西雷亚尔和墨西哥比索等货币大幅上涨,成为全球表现最好的货币之一。

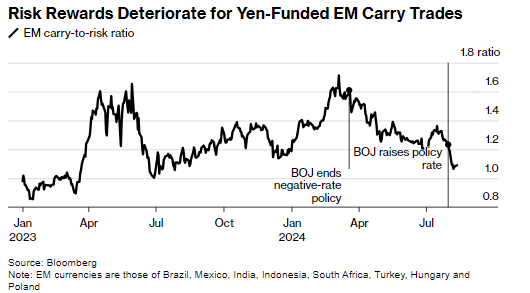

例如,从某种程度上来说,借入日元并投资墨西哥,仅去年一年就产生了 40% 的回报。该策略继续获得收益,今年截至 7 月初,以日元为资金来源的一篮子 8 种新兴市场货币交易回报率略高于 17%。

纽约毕尔巴鄂比斯开银行全球外汇和拉丁美洲策略主管亚历杭德罗·夸德拉多 (Alejandro Cuadrado)表示:“几个月前,做多比索还是一件轻而易举的事,但那些日子肯定已经过去了。”

(图源:彭博)

当日元从几十年来的最低水平开始反弹时,这形成了一个反馈循环,因为交易员解除套利交易以锁定收益——投资者买入日元以平仓贷款,从而进一步推高日元。日本央行于 7 月 31 日今年第二次加息后,日元升值加速,而美国就业数据意外疲软,引发了人们对美联储等待太久才改变政策的担忧。

8 月 5 日,日本股市因脱欧协议而受创,日经指数下跌 12%,此后,日本央行副行长内田进一出面向投资者保证,只要市场不稳定,央行就不会加息。随后市场趋于稳定,有迹象表明对冲基金撤回了部分日元将继续升值的押注。

最近的转变可能至少暂时抑制了套利交易,因为交易员预计今年外汇市场将出现更多波动。彭博社汇编的数据显示,上周,以八种新兴市场货币为目标的日元融资交易的套利风险比率降至一年来最低水平,表明该策略的回报已经恶化。

“没有哪项交易能永远持续下去——事实已经发生了变化,”布兰迪万全球投资管理公司 (Brandywine Global Investment Management) 高级投资组合经理杰克·麦金太尔 (Jack McIntyre)表示。“日本央行收紧了货币政策,导致一些事情发生改变:在这种情况下,就是套利交易。”