FX168财经报社(亚太)讯 美联储主席鲍威尔将在本周杰克逊霍尔年会上讲话,市场紧盯9月降息信号。摩根士丹利罕见指出,鲍威尔可能会指出,即使降息后,政策仍将保持紧缩。PGIM固定收益首席美国经济学家Tom Porcelli表示,即使降息100个基点,美联储政策仍偏紧缩。

Tom解释说,目前5.3%的联邦基金利率与当前低于3%的消费者价格通胀率相比显得相对较高,即使降息100个基点,美联储的政策仍然偏紧缩,政策是根据显著较高的通胀率和显著较低的失业率来校准的,但这些情况已经发生了变化。

摩根士丹利首席经济学家塞思·卡彭特(Seth Carpenter)提到:“市场本周所有注意力都将集中在杰克逊霍尔会议上,会议的主题恰如其分地是‘重新评估货币政策的有效性和传导’。我们预计鲍威尔将就美联储的中期战略发表长篇大论,特别是持续的通货紧缩意味着美联储可以专注于维持经济扩张,同时仍能回到2%的目标。”

他指出,联邦公开市场委员会(FOMC)已经发出降息信号,但鲍威尔可能会指出,即使降息后,政策仍将保持紧缩。事实上,区分水平和变化可能是一个主题。经济活动正在放缓,但并不是特别疲软。就业市场已经降温,但即使是7月份的11.5万也不算特别疲软。市场将不得不决定什么更重要,水平还是趋势。

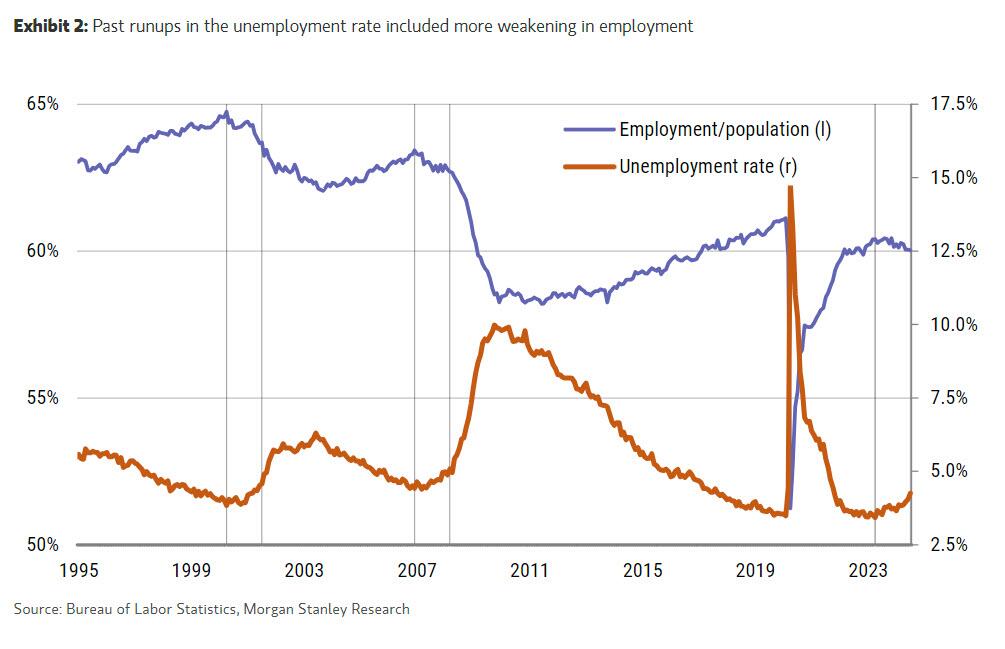

美国失业率从低点上升0.8个百分点,是另一个关于水平与趋势的争论。历史上,失业率上升预示着经济衰退,这种关系已经被大肆渲染。

“但我之前曾写过,本轮周期的劳动力市场与过去有多么不同。从历史上看,失业率上升一直是经济衰退的先兆,因为它除了意味着劳动力需求下降之外,还意味着失业。本轮周期中,劳动力需求肯定已从不可持续的速度放缓,但解雇率仍然很低,”卡彭特续称。

此外,过去周期中失业率发出的信号一直很弱,因为在经济低迷时期劳动力供应也会下降。这一次,失业率上升因劳动力供应而被放大。换句话说,4.3%的失业率仍然处于低水平,上升趋势发出的信号比过去要少得多。

(来源:摩根士丹利)

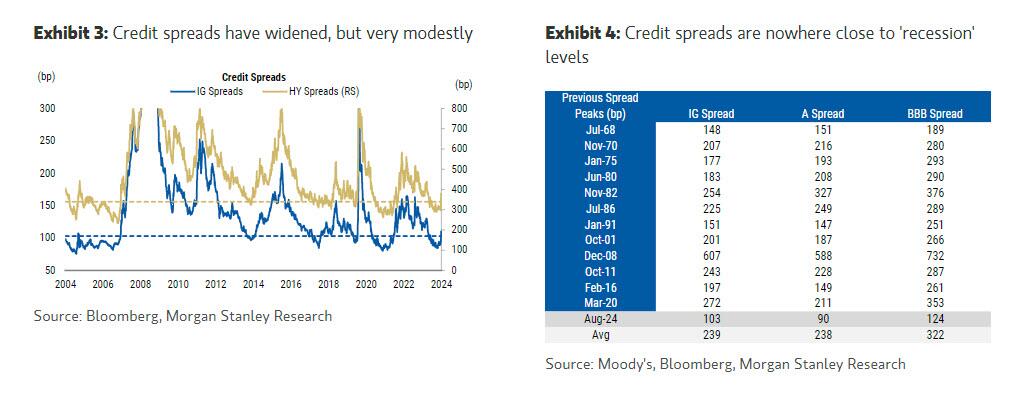

信用利差也有类似的情况。与最近一轮市场波动前的紧张相比,利差呈扩大趋势,但其水平仍远未达到衰退水平,市场波动期间经历的利差扩大仅仅是从历史窄幅利差的回落。市场仍然对发行人开放,随着收益率压缩,IG和HY发行人继续以当前水平筹集资金,利差扩大看上去是暂时的。

事实上,本轮周期与过去周期的区别在于,现在大多数违约都是因高债务成本而导致的重组,而不是一波彻底破产或盈利不佳。随着美联储降息,即使是这些“软违约”也不会带来太大挑战。

(来源:Morgan Stanley)

消费者支出约占美国经济的70%,这是另一个很好的例子。美国消费支出飙升至远高于其趋势水平,因此回归到与收入更相符的基本面水平是理所当然的。

卡彭特说道:“紧缩的货币政策只会强化这一趋势,我们认为这一过程正在进行中,上周的零售销售报告表明美国消费者仍然健康。”

他总结称:“水平与趋势是一个关键的区别,事实上市场通常会交易二阶导数,即加速或减速,我怀疑鲍威尔的讲话至少会含蓄地强调这一区别。经济可以从不可持续的快速增长中放缓,同时仍然足够健康以摆脱衰退。”

“这一区别支撑了我们的观点,即美联储将在连续的会议上降息25个基点。当然,我们和美联储都可能是错的。州一级的数据显示,7月份的就业数据受到飓风的抑制,但如果8月份的就业数据表明经济下滑,我们预计降息幅度会更大,但这一结果将是趋势的重大变化。”