全球经济前景黯淡、央行调整预示着更多动荡和风险

2024/08/26 21:37来源:第三方供稿

FX168财经报社(欧洲)讯 越来越多的迹象表明经济增长乏力,就业市场出现风险,给美国联邦储备委员会 (美联储/FED) 杰克逊霍尔年度会议的全球政策制定者聚会蒙上了一层阴影,凸显出美国和欧洲央行在考虑降息之际货币政策轨迹的变化。

就在美国和欧洲央行行长的关注点从高通胀转向疲软的就业市场之际,在价格持续上涨的迹象日益增多的情况下,日本央行仍重申了摆脱数十年货币支持政策的决心。

政策方向的分歧,意味着全球经济和金融市场将陷入动荡。

参加年度经济研讨会的政策制定者们已经尝到了可能会发生什么的滋味:本月早些时候,美国疲软的就业数据引发了人们对经济衰退的担忧,并引发了市场崩溃,而日本央行 7 月份意外加息则加剧了市场崩溃。

到目前为止,许多分析师都同意国际货币基金组织的预测,即随着美国实现软着陆、欧洲增长回升以及中国摆脱低迷,未来几年全球经济将实现温和增长。

但这种乐观预测并不稳固,因为人们对美国经济软着陆的前景产生怀疑,欧元区经济增长未能复苏,中国消费疲软。

尽管各主要央行都在倾向于降息,但现在判断这些举措是否可以归类为限制性政策的“常态化”还是防止经济增长进一步放缓的第一步还为时过早。

这种不确定性可能使全球股市和货币容易受到剧烈波动的影响。

国际货币基金组织首席经济学家皮埃尔-奥利维尔·古林沙斯表示,“由于市场处在一个未知领域,我们可能会看到其他市场波动事件”,因为主要央行在紧缩政策应对通胀之后进入货币宽松周期。

“日本的周期略有不同。市场必须弄清楚这一切意味着什么,市场反应过度。因此,我们将面临进一步的波动,”他说。

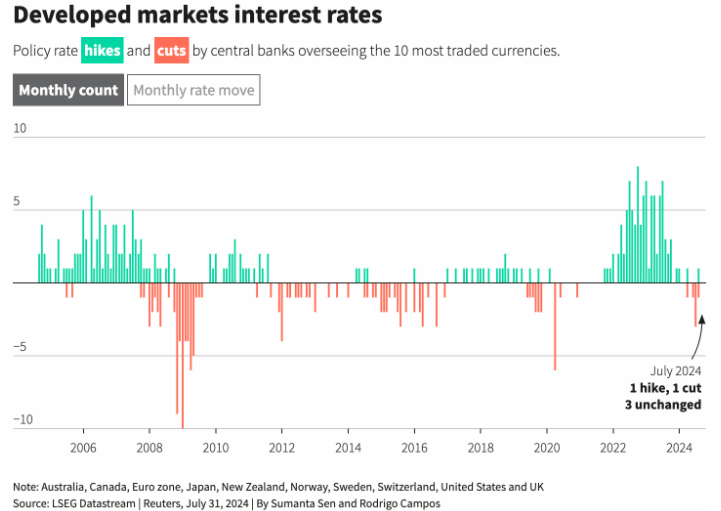

(2024 年 7 月 G10 利率变动 图源:路透社)

增长风险

美联储主席杰罗姆·鲍威尔上周五在备受期待的讲话中表示支持立即开始降息,并表示就业市场进一步降温将是不受欢迎的。

在 2021 年和 2022 年通胀飙升之际,这与鲍威尔的言论截然不同,并巩固了这样一种观点:美联储正在转变政策,不再将基准利率推高至 25 年高位,并维持了一年多。

杰克逊霍尔公布的新研究表明,美国经济可能已接近临界点,职位空缺的持续减少将导致失业率的更快上升。

欧洲央行决策者正在商定 9 月份降息,部分原因是为了缓解价格压力,但也因为增长前景明显减弱。

欧元区经济上季度几乎没有增长,因为其最大经济体德国经济萎缩,制造业仍处于深度衰退,出口也出现下滑,而这主要归因于中国需求疲软。

欧洲央行利率制定员奥利·雷恩表示,“欧元区负增长风险近期上升,强化了欧洲央行在 9 月份下次货币政策会议上降息的理由。”

即使在日本,最近的通胀数据也显示需求驱动的价格增长放缓,这可能会使日本央行进一步加息的决定变得复杂。

分析师表示,尽管第二季度消费有所反弹,但工资上涨幅度是否足以补偿家庭生活成本的上升仍存在不确定性。

前日本央行董事会成员、现为东京庆应义塾大学学者的白井小由里 (Sayuri Shirai) 表示:“国内需求非常疲软。从经济角度来看,日本央行几乎没有理由提高利率。”