美联储明年恐“意外”降息超50个基点!债券交易员加大期权、期货罕见押注……

2024/12/18 12:55来源:第三方供稿

FX168财经报社(亚太)讯 债券交易员一直在加大期权和期货押注,认为美联储即将发出2025年幅度超过市场预期的降息信号。SOFR期权押注预计2025年降息幅度将超过50个基点,押注未来两次会议降息。

美联储周三(12月18日)晚些时候将公布2024年最终利率决议,降息25个基点几乎已成定局,因此美联储季度预测的更新将成为关注的焦点。9月份,官员们对其政策路径的预测中值(点阵图)显示,今年和明年的降息幅度将达到100个基点。

然而,由于通胀率居高不下,华尔街银行已经开始预期美联储2025年可能会少降息1次,也就是说本轮宽松周期总共降息75个基点。一些人预测美联储可能只会降息50个基点,这一水平与掉期市场定价大致相符。

但在利率期权方面,一些交易员押注市场的观点过于鹰派,美联储将更接近其9月份的预测:相当于2025年降息4次,每次25个基点,将隐含的联邦基金目标利率降至3.375%。

这些交易员可能已经考虑到劳动力市场脆弱性的潜在迹象如何增加对美联储进一步宽松政策的押注,以及本月早些时候美国国债如何因数据显示失业率意外上升而上涨。

在与美联储政策预期高度敏感的有担保隔夜融资利率挂钩的期权中,需求集中在以2026年初为目标、明年初到期的鸽派押注结构上。如果央行的政策预测比市场预期的更为鸽派,这些头寸将受益。

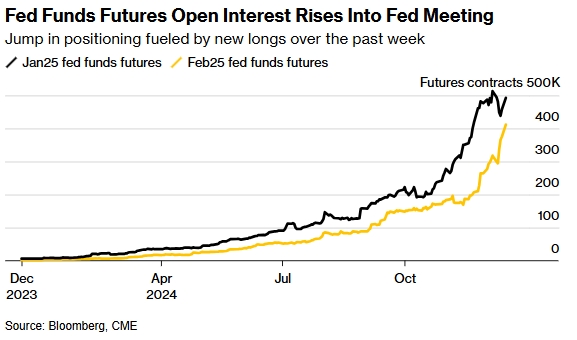

与此同时,交易员们正在增加联邦基金期货的头寸。2月份到期的未平仓合约已升至创纪录水平,其定价与美联储12月和1月的政策声明密切相关。近期围绕该期限的资金流向倾向于买入,表明新的押注将受益于12月的降息,然后在1月29日的后续决定中进一步放松。

摩根士丹利本月对2月联邦基金利率合约的买入建议似乎推动了看涨活动。策略师表示,投资者应该为1月29日降息25个基点的市场隐含概率更高做好准备。假设美联储周三的降息幅度与预期一致,目前市场已将下个月降息的可能性定为10%左右。

(来源:Bloomberg)

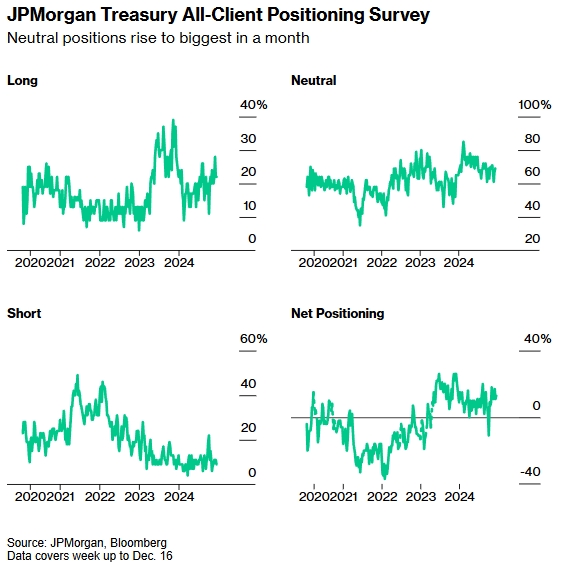

曲线外的仓位保持平衡,因为在上周消费者价格数据公布前,交易员开始去杠杆。本周摩根大通的调查显示,客户的中立立场为一个月来最高,这表明他们在周三的决策之前以及年底前已经放弃筹码。

以下是利率市场最新定位指标的概述:

摩根大通财务客户调查

截至12月16日当周,摩根大通客户最新调查显示,空头仓位下降200个基点,转为中性仓位,目前仓位处于一个月内最高水平,多头仓位本周保持不变。

(来源:Bloomberg)

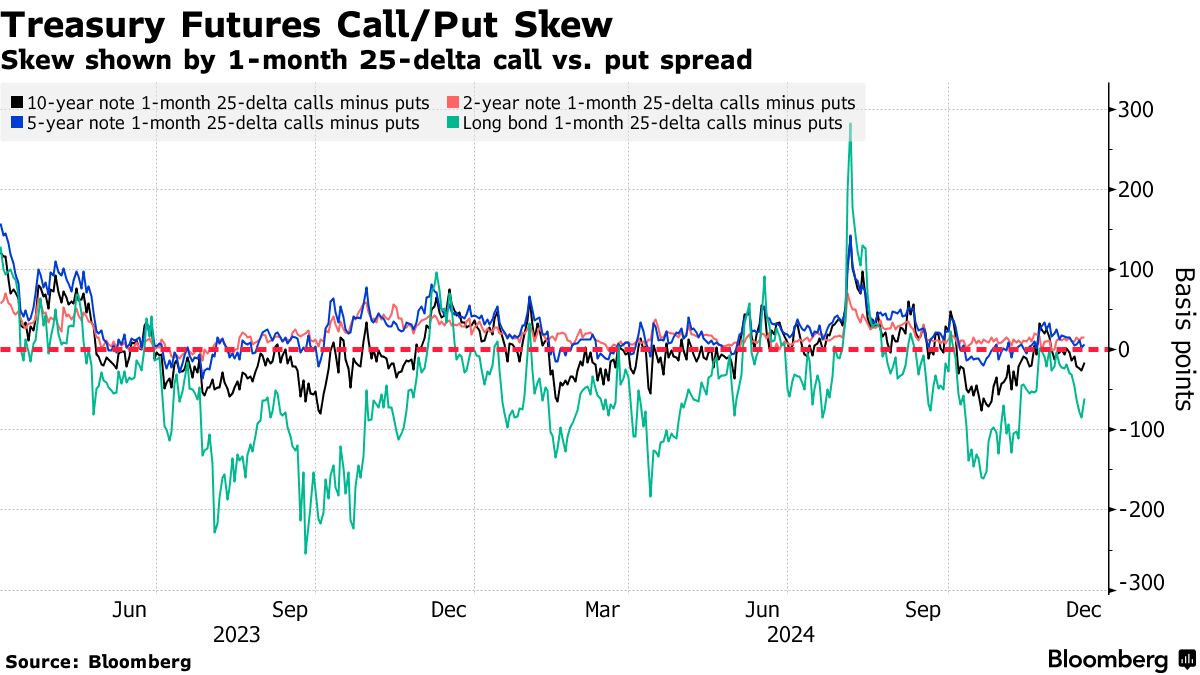

国债期权溢价有利于看跌期权

过去一周,对冲美国国债收益率曲线长期抛售的成本有所上升。长期债券期权倾斜度有利于看跌期权,幅度约为11月第一周以来的最大水平。此举正值30年期国债收益率周二达到11月18日以来的最高水平。在期权方面,资金流动似乎淡化了倾斜度的变动,过去一周对看涨结构的需求有所增加。一个例子是2月份看涨期权,目标是到1月底10年期国债收益率达到4%,而目前约为4.4%。

(来源:Bloomberg)

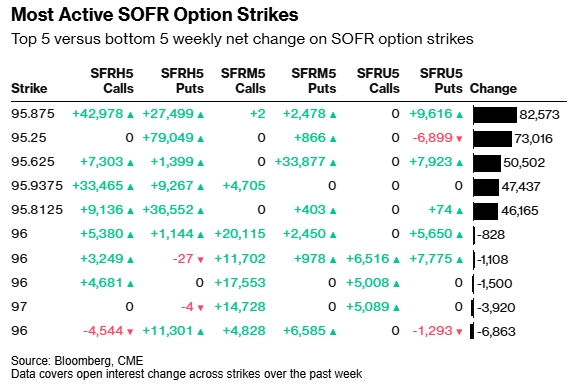

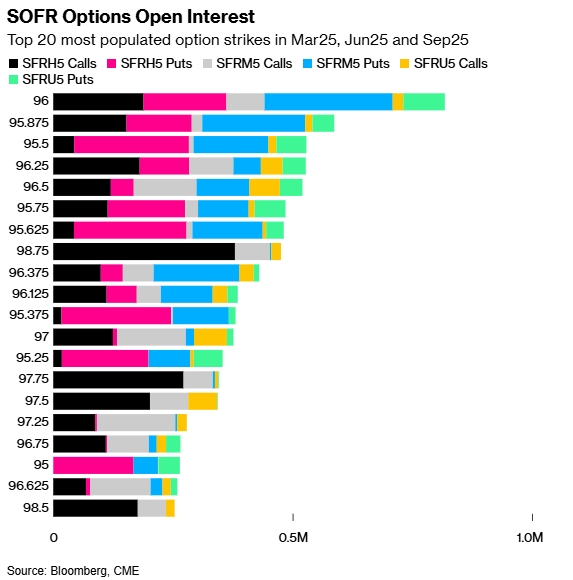

最活跃的SOFR期权

过去一周,与清算相比,Sep25合约的SOFR期权增加了大量头寸。在最近的交易中,95.875执行价的未平仓合约大幅攀升,其中包括SFRH5 95.625/95.875/96.125看涨期权的买家买入,而卖出SFRH5 95.8125看跌期权,以及最近对SFRH5 95.8125/95.875/95.9375 2x1x1看涨期权的需求。

95.25执行价的需求也有所增加,这主要是由于积极直接购买SFRH5 95.25看跌期权,这被视为新的风险。

95.625执行价格的需求上升很大程度上归因于SFRM5 96.00/96.125看涨期权价差的买入仓位增加与SFRM5 95.625/95.4375看跌期权价差的卖出。

最活跃的SOFR期权执行价格

(来源:Bloomberg)

SOFR期权热图

在3月25日至9月25日季度期限的SOFR期权中,96.00执行价是最多的,主要是因为6月25日在该价位有大量看跌期权。最近围绕执行价的资金流动包括6月25日96.00/96.125看涨期权价差的买家与6月25日95.625/95.4375看跌期权价差的卖家,后者在周五交易了新的风险。

大量未平仓头寸也位于95.875执行价,这得益于3月25日的看涨期权活动,其中包括SFRH5 95.625/95.875/96.125看涨期权的买家与SFRH5 95.8125看跌期权的卖家。

(来源:Bloomberg)

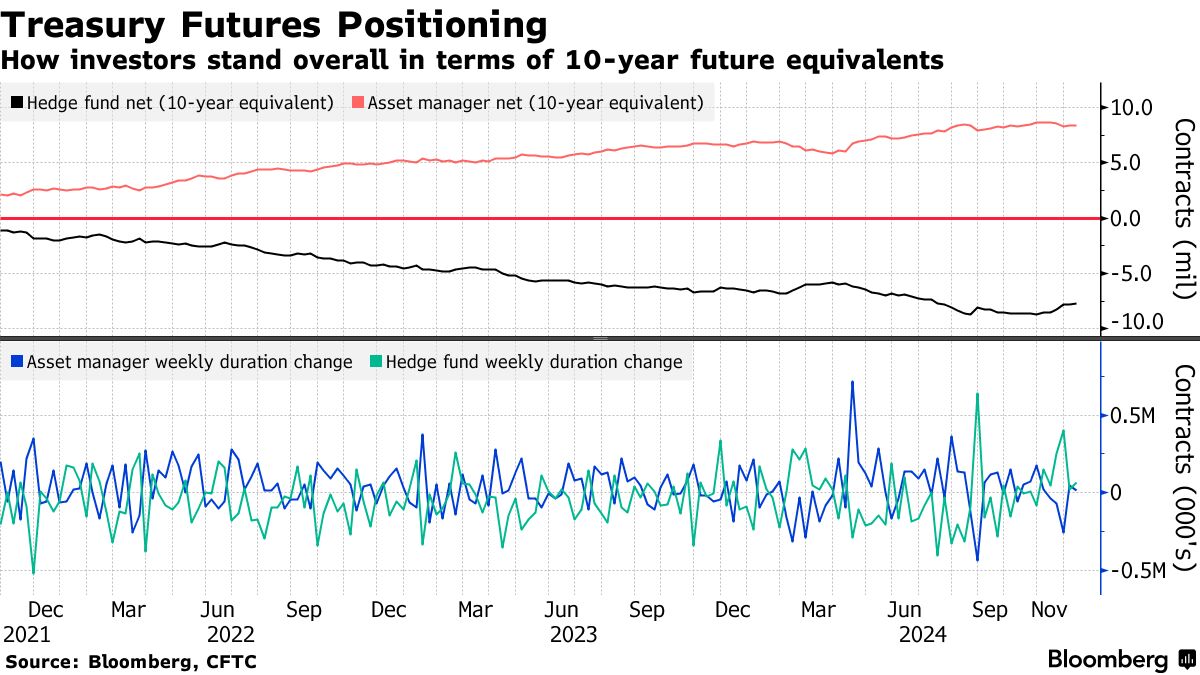

CFTC期货仓位

CFTC数据显示,截至12月10日当周,对冲基金回补了美国国债曲线长端的空头头寸。报告周内,对冲基金在整个期货市场回补了约65000份10年期国债期货等价物的净空头头寸,而资产管理公司则增加了约18000份10年期国债期货等价物的净多头头寸。

资产管理公司最看好超10年期国债期货,其净多头头寸每基点增加约280万美元。在本周的SOFR期货中,对冲基金增加了净多头头寸,而资产管理公司增加了净空头头寸。

(来源:Bloomberg)