FX168財經報社(北美)訊 美國12月批發價格漲幅低於預期,為市場提供了一絲喘息之機,尤其是在投資者擔憂通脹未能按預期迅速回落至美聯儲設定的2%目標之際。

周二(1月14日),根據美國勞工統計局發布的報告,反映企業價格變化的生產者價格指數(PPI,Producer Price Index)同比上漲3.3%,高於11月的3%,但低於經濟學家此前預測的3.5%增幅。從環比來看,批發價格上漲0.2%,低於市場預期的0.4%增幅。

核心價格漲幅仍超預期

剔除食品和能源價格的核心PPI(Core PPI)同比上漲3.5%,略高於11月的3.4%漲幅,但仍低於經濟學家預測的3.8%。

與此同時,核心PPI的環比增幅為0%,低於市場預期的0.3%,也低於上個月的0.2%。

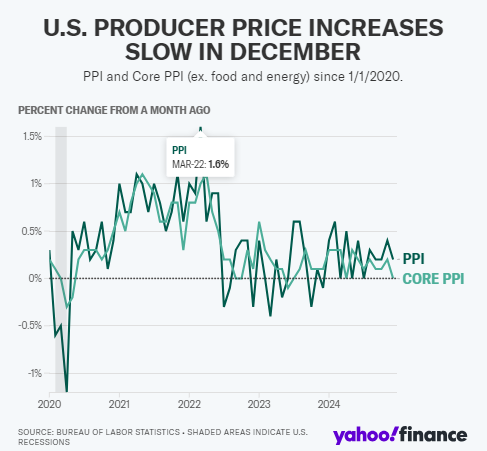

(圖源:雅虎財經)

北美資本經濟公司經濟學家托馬斯·瑞安(Thomas Ryan)表示,這份數據報告“看起來令人鼓舞”,但他警告稱,這一整體數字掩蓋了一些關鍵價格成分的上漲,而這些成分直接影響美聯儲最為青睞的核心個人消費支出(PCE)通脹指標。

瑞安特別提到,12月的國內和國際機票價格出現了顯著上漲,這將直接影響到核心PCE指數的讀數。

摩根士丹利上調核心PCE通脹預期

在PPI數據發布後,摩根士丹利(Morgan Stanley)的經濟團隊上調了對12月核心PCE通脹的預測。

該機構目前預計,12月核心PCE價格環比上漲0.23%,高於此前預測的0.21%。

PPI數據發布正值市場密切關注周三即將公布的12月消費者價格指數(CPI)。經濟學家預計,核心CPI將連續第五個月保持在3.3%的年化增幅,表明通脹回落進展有限。

經濟學家:PPI數據或降低CPI的高端預期

Nationwide高級經濟學家本·艾爾斯(Ben Ayers)指出,周二PPI數據的低於預期,可能會抑制市場對周三CPI報告的高端預期。

他表示:“更溫和的生產者價格數據應有助於降低對消費者價格的最壞預期。”

不過,艾爾斯也提醒稱,市場仍需密切關注核心CPI的走勢,因為這是衡量消費端通脹的關鍵指標。

勞動力市場仍然“過熱”,阻礙美聯儲進一步降息

近期就業市場的強勁表現令經濟學家們普遍認為,未來幾個月如果沒有更多的通脹降溫跡象,美聯儲不會進一步降息。

根據CME FedWatch Tool的數據,截至周二上午,市場預計美聯儲在1月會議上降息的可能性僅為3%。

市場預計,美聯儲在6月之前不會有超過50%的概率實施降息。

結語:市場等待更多通脹放緩信號

隨着市場消化PPI數據和等待CPI報告的發布,投資者和經濟學家們正在尋找更多的通脹回落跡象。

如果核心通脹未能持續下降,市場對美聯儲提前放松貨幣政策的預期將進一步降溫,這也將給股市和債市帶來更大的波動風險。