美国经济最可怕的一张图表!美通胀或升破8% 2022年暴跌19%一幕恐重演?

2026/03/23 13:01来源:FX168

FX168财经报社(北美)讯 随着霍尔木兹海峡航运中断持续发酵、国际油价重新站上三位数,美国市场眼下最值得警惕的通胀信号,可能已在柴油价格中提前显现。对特朗普政府而言,这也许正酝酿成下一场政治危机。

眼下美国经济最可怕的一张图表

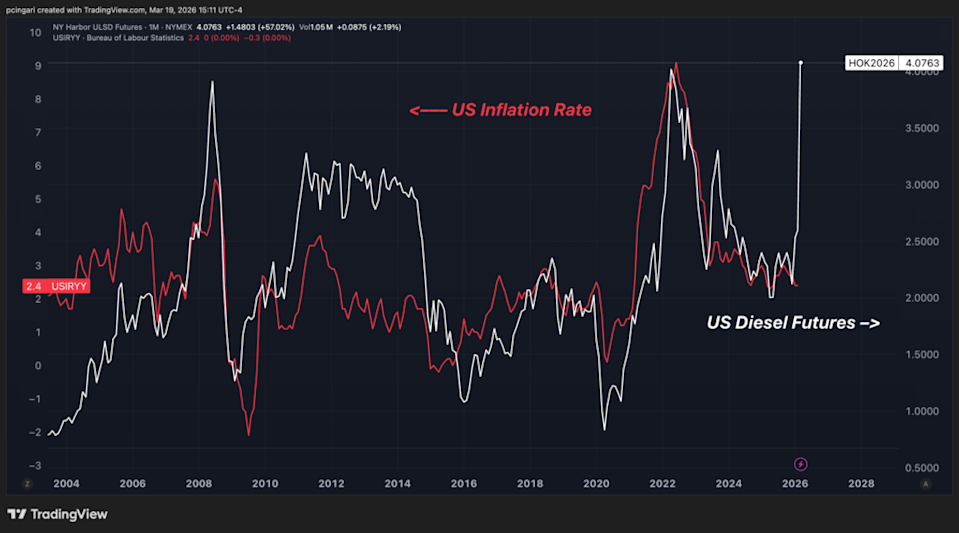

从一张横跨20年的对比图来看,美国柴油期货走势与美国年度通胀率之间存在清晰而强烈的相关性。历史上,无论是2008年、2011年还是2022年,每一次柴油价格大幅上冲后,美国消费者价格指数(CPI)都出现了显著抬升。而这一次,柴油涨势比上述几轮都更猛烈。

(图源:TradingView)

纽约港超低硫柴油期货目前已升至每加仑4.0752美元,本月迄今涨幅接近57%,创下有记录以来最大单月涨幅。零售端的变化同样迅速显现。根据AAA追踪数据,美国全国平均柴油零售价目前已升至每加仑5.099美元,而一个月前仅为3.677美元,30天内涨幅高达39%。

按当前柴油价格水平推算,历史上燃料价格与消费者通胀之间的对应关系意味着,美国年度CPI读数可能升至8%以上。这将是对当前2.4%通胀水平的三倍以上放大。

为什么柴油对通胀如此关键?

许多美国人会把柴油简单理解为“卡车司机用的燃料”,但它对经济的影响远不止于此。美国市场上约70%的商品在流通过程中某个环节需要依靠卡车运输,而卡车主要依赖柴油驱动。也就是说,一旦柴油价格飙升,全国几乎每一张货运账单都会被重写,而这类成本通常会在数周内迅速传导至食品、工业品、建材以及农业投入品价格之中。

柴油价格上涨不会只停留在加油站,而是会渗透到货架上的每一件商品之中。某种意义上说,57%的柴油涨幅,几乎等同于对整个供应链加征了一项额外税负。

运输公司会将成本转嫁给分销商,分销商再转嫁给零售商,零售商最终再转嫁给消费者。这条传导链条既快又广。柴油不仅驱动播种和收割粮食的农业机械,也为仓库供暖,并通过取暖油这一几乎同类的馏分燃料,为美国东北部数百万家庭提供冬季供暖。与此同时,柴油还是工厂和数据中心备用发电机的重要能源来源。

换句话说,在美国经济体系中,几乎没有哪一种实体商品的最终价格,不包含某种程度的柴油成本。

历史经验显示,从柴油价格大涨到其反映在CPI数据中,大致存在六到十周的滞后期。这个时间窗口足够短,以至于4月10日即将公布的美国CPI报告,几乎肯定会开始体现这轮冲击。

市场已开始押注3月通胀大幅跳升

博彩市场已经在为下一次美国通胀数据显著上行定价。根据Polymarket的数据,市场当前认为,美国3月年度通胀率高于3.4%的概率达到53%,这是最被看好的结果。

如果美国年度通胀率从2月的2.4%,在3月一口气升至3.4%,意味着单月上升整整1个百分点。放在战后美国历史中,这种幅度的月度跃升只出现过极少数几次。

历史上,类似的情形通常都伴随着重大能源冲击。1973年8月,在阿拉伯石油禁运背景下,美国年度CPI单月上跳1.7个百分点;1981年7月,在第二次石油危机余波中,CPI上升1.2个百分点;2005年9月,卡特里娜飓风冲击能源供应后,CPI跳升1.1个百分点;2021年4月,疫后重启浪潮也曾推动年度通胀单月上升1.6个百分点。

而如今,伊朗战争引发的柴油冲击,可能正准备把这一历史案例再添一笔。

这为什么会成为特朗普的问题?

对特朗普而言,这场能源驱动的通胀冲击带有明显的政治讽刺意味。过去几个月,特朗普一直公开施压美联储降息,并将更低借贷成本视为刺激经济和强化政治支持的重要手段。

但如果柴油价格带动新一轮通胀飙升,那么这一诉求不仅可能失去现实基础,甚至会变得在政治上极其尴尬。

原因很简单:消费者情绪对燃料价格的敏感程度,往往超过任何单一经济指标。多数美国人不会每天研究CPI报告,但他们会直接看到加油站价格牌上的数字。

而眼下,距离2026年11月中期选举只剩约9个月。如果零售柴油价格持续维持在每加仑5美元以上,并在未来两个月继续传导至食品价格、配送费用和取暖成本,这无疑会在选举节奏最敏感的时间点,为白宫带来显著政治逆风。

美联储也被逼入两难境地

与此同时,美联储也正陷入典型的政策两难。一方面,经济增长放缓本来意味着更宽松政策可能更合适;但另一方面,能源冲击若重新推高通胀,则意味着政策方向可能必须相反。

如今,市场对2026年“零降息”的押注已升至34%,成为最可能出现的情景。而在本轮冲突爆发前,这一概率仅约为9%。也就是说,短短几天内,市场对美联储政策路径的判断就发生了接近四倍的剧烈变化。

更值得注意的是,市场不仅下调了降息预期,甚至开始重新评估加息风险。2026年美联储加息的概率,目前已从冲突爆发前的约8%升至18%,几乎翻倍。

虽然这还不是市场主流预测,但它已经不再是一个荒谬假设。

而一旦市场开始重新交易“加息”这种尾部情景,2022年的记忆也会重新浮现。当年,随着美联储激进加息,标普500指数全年大跌19.4%,几乎所有板块的估值都遭到重压。

对于特朗普来说,降息原本是他上任以来一直努力争取的重要政策结果。但如果霍尔木兹海峡危机触发的油价和燃料价格冲击最终演变为通胀螺旋,并迫使美联储不得不转向更强硬立场,甚至重新讨论加息,那么这无疑将成为他最无法承受的“噩梦情景”之一,尤其是在中期选举仅剩9个月之际。