FX168财经报社(香港)讯 尽管欧洲央行实行了负利率和印钞,让所有欧元区成员国的政府都能自行融资,但是目前欧元区名义GDP甚至低于雷曼危机前的水平。

然后还有坏账问题,这些坏账大部分都被塞进了TARGET2结算系统:否则,我们现在已经看到一些大型银行倒闭了。

欧元区最大的几家银行杠杆率过高,这些银行将不得不缩减其资产负债表,以符合将于2023年1月推出的涵盖风险加权资产的新巴塞尔4规定。

最后,我们应该考虑欧元体系崩溃的政治和经济后果。这可能是由美元利率上升引发的,导致全球金融资产熊市。

负债累累的欧元区成员国的财政状况将很快变得不堪一击,而维系欧元区整体的粘合剂——欧元的存在也将受到威胁。

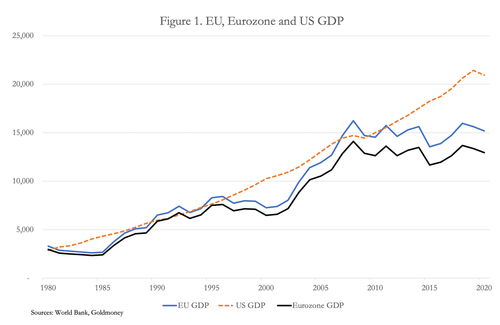

可以理解的是,主流国际经济评论关注的是美国经济的前景,而那些寻求欧洲经济事务指导的人不得不深入挖掘。但自雷曼危机以来,欧盟相对于美国一直停滞不前,如图1中的年度GDP图表所示。

显然,就像许多评论一样,欧盟自2008年以来一直处于低迷状态。希腊、塞浦路斯、意大利、葡萄牙和西班牙发生了一系列危机。

此外,世界银行(World Bank)的数据库已将英国从更广泛的欧盟GDP数据中剔除,因此这并不是欧盟表现不佳的原因。

此外,自1994年以来,欧元区和非欧元区成员国之间的GDP增长差距从总GDP的9%增加到15%,甚至对新成员国进行了调整。

这告诉我们,尽管欧洲央行在大量印钞,但使用本国货币面临同样监管和交易限制的非欧元区成员国的表现优于欧元区。

自2014年6月以来,欧洲央行实施了负利率,从最初的-0.1%降至-0.5%,已四次下调存款利率。

货币政策规划者显然认为,负利率将提振投资和消费的信贷需求,为政府提供财政空间,从而增加总需求。结果不是那样的。负利率推动的主要方面是政府债务,在2020年底,欧元区成员国的政府债务已经上升到GDP的98%。

诚然,对新冠病毒和疫苗的拙劣管理也起了作用。他们不仅增加了政府开支,而且税收收入也受到了经济后果的影响。

全球物流危机严重影响了高生产率的德国经济,主要制造商因缺乏零部件而停产。在许多司法管辖区,新冠疫情封锁仍在继续,延误了人们所期待的复苏,并打击了负债累累的欧猪四国(PIGS,葡萄牙、意大利、希腊、西班牙)的旅游业。

如图1所示,除了这些问题之外,自雷曼危机以来,欧元区一直存在经济停滞。新冠疫情的后果似乎尚未在官方GDP数据中得到充分反映,欧元货币供应的加速增长将推高官方GDP数据。

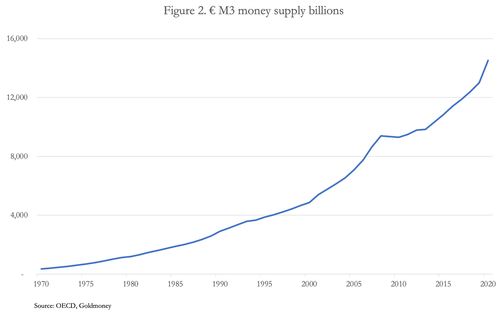

如下图2所示,2020年广义货币大幅增长,主要是由于欧元区央行余额的扩大。

与此同时,在经历了雷曼兄弟倒闭后的一系列危机后,政府财政状况出现了急剧恶化,如图3所示:

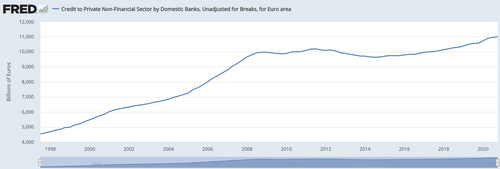

欧元区GDP相对于图1所示的美国表现不佳的原因不难看出。下面这张来自圣路易FRED的图表显示,自雷曼危机以来,银行对非金融部门的贷款普遍停滞。

相反,货币增长发生在由欧洲央行和各国央行组成的欧元体系内。欧元体系的总余额从2008年底的2万亿欧元增长到2020年底的7万亿欧元,部分原因是TARGET2的不平衡加剧,这反映在央行扩大的资产负债表上。

欧元区的政府赤字一直持续到今年,欧洲央行(ECB)预计赤字将升至2021年GDP的8.7%。预计2021年GDP为13.476万亿欧元,公共部门赤字为1.2万亿欧元,债务占GDP的比例将达到103%。

但这一增长主要是基于计划中的基础设施支出,并假定在就业状况改善和消费支出增加的支持下,税收收入将大幅回升。这已经被一系列事件所超越,财政赤字将远高于预期。

在欧洲央行的官方预测中,有一股强烈的新凯恩斯主义乐观情绪,这是我们在欧元区经济建制派身上一再看到的。此外,在克里斯蒂娜?拉加德(Christine Lagarde)的领导下,欧洲央行正在干预非货币事务,将绿色议程置于化石燃料之上,并为货币事务的政治化创造先例。欧洲央行神奇的货币树的使用似乎是经济事务中少数几个正在增长的方面之一……

有一件事我们可以肯定,那就是欧洲央行对由美国和美元驱动的全球信贷周期视而不见。官方数据显示,美国的物价上涨了5.4%,而欧元区的物价涨幅则达到了预期的2%。我们知道,在美国,独立分析证实物价上涨的真实率超过13%,因此,通过使用类似的CPI方法,欧元区统计学家正在歪曲货币通胀迅速上升的真实影响。它不是瞬时的。因此,不仅美国的利率将开始上升,欧洲央行的负存款利率也将从- 0.5%上升。其中,意大利政府将不再因借款而获得报酬。

持续的货币刺激政策已经没有时间了,这给欧洲央行的政策制定者带来了危机。与美国和其他主要央行的相反数字一样,他们面临着利率上升、金融资产价值下降以及伴随着价格飙升的经济衰退的日益确定性。根据新凯恩斯主义的观点,两者结合是不可能的,但这是可以预见的。

不仅起点是负利率,而且政府债务占GDP的平均水平为103%。平均掩盖了极端情况,官方数据显示,希腊的债务占GDP的比例为217%,意大利为151%,葡萄牙为137%(如果考虑到国有企业等的资产负债表外债务,这一比例可能会更高),经济低迷和价格飙升将摧毁它们岌岌可危的财政状况。

在马里奥?德拉吉(Mario Draghi)的“不惜一切代价”(Whatever it takes)下,欧洲央行使出了一切手段来掩盖欧元区的裂痕。这个骗局的核心是隐藏在TARGET2结算系统中的坏账。只有通过这种手段,大型银行才得以免于倒闭。

正如TARGET2央行余额图表所示,债权人余额再次增加。要理解原因,我们应该考虑是什么在驱动它们。

图表显示了TARGET2结算系统中各国央行之间以及它们与欧洲央行之间的不平衡。它揭示了三个显著的特征。德国和卢森堡总共负债1.4万亿欧元。意大利和西班牙总共欠该体系1.24万亿欧元。欧洲央行还欠各国央行3530亿欧元。欧洲央行的赤字源于各国央行代表其购买债券,就是人为地减少TARGET2系统中债务国的余额,使其达到欧洲央行从NCB管辖范围内的政府和其他发行方购买债券,但尚未付款的程度。

除了财政状况恶化之外,牛津经济研究院指出,尽管月度数据仍显示欧元区经济将在第三季度继续强劲发展,封锁后最初的反弹似乎正在失去一些动力,领先指标表明市场对欧元区前景的担忧正在上升。

信心指标开始呈现下降趋势,消费者和企业越来越担心德尔塔变种病毒以及供应方面的中断将对经济复苏产生的影响。由于供应方面的问题可能会延续到未来几个季度,服务业将继续承担起维持复苏势头的重任。

今年上半年,欧元区经济一扫此前疫情下的阴霾,增长强劲。不过进入8月,欧元区PMI出现自今年1月以来的首次下降。对于这一数据的变化,高盛认为欧洲经济的增长峰值或许已过,当前正步入拐点,预计未来几个月欧元区的经济增长速度将继续放缓。

高盛指出了以下三点原因:首先,随着新冠疫情的逐渐缓和,欧元区各国的一些流动性指标已恢复至疫情前水平,强有力的经济刺激已成为过去式;其次,部分欧洲地区的新一轮疫情可能会导致旅行限制持续,并对消费活动造成负面影响;最后,一些前瞻性指标已经开始转向,包括PMI的订单/库存缺口。