彭博深度:中国的住房救助措施规模太小,无法结束危机

2024/05/20 23:12来源:第三方供稿

FX168财经报社(北美)讯 周一(5月20日),彭博社报道称,中国最新的住房救助政策针对的是空置房产,这是一场持续了近三年的危机中的一个主要痛点。但分析人士表示,一揽子措施仍然太小,不足以结束这场溃败。

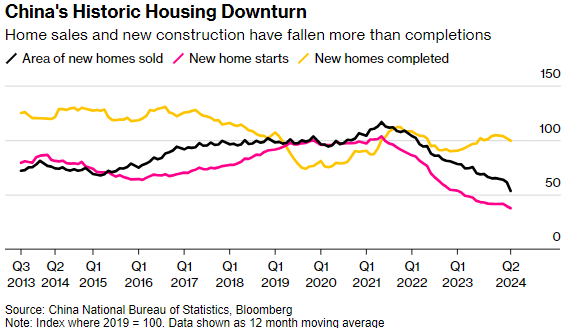

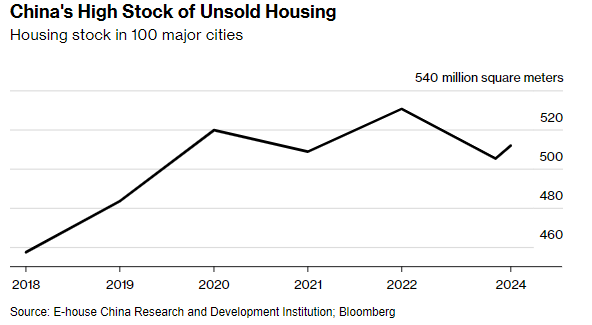

近几个月来,中国新房销量加速下滑,家庭越来越倾向于在二级市场购买。这导致未售出房屋和闲置土地的存量达到多年来的最高水平,阻碍了新建筑的建设,并可能导致包括大型国有企业在内的开发商出现更多违约。

上周五宣布的一揽子支持计划包括中国人民银行提供的3000亿元人民币(420亿美元)贷款,将为负责购买已竣工但未售出的住房存量的国有企业提供银行贷款。经济学家对该措施相对于未售出住房存量的规模有限以及该措施无法完全实施的风险表示担忧。

(图源:彭博社)

官员们表示,央行计划可激励银行贷款5000亿元。这只能解决中国空置公寓价值的一小部分,经济学家估计该价值为数万亿人民币。

以Lisheng Wang为首的高盛集团经济学家在一份报告中写道:“任何改变游戏规则的住房宽松措施(包括住房去库存措施)都可能需要比迄今为止更多的资金。”回到2018年的水平需要7.7万亿元。

彭博社衡量的中国开发商股价周一下跌,上周录得自2022年底以来最好的一周表现,原因是投资者获利了结,并对这些措施是否足以遏制房地产危机持谨慎态度。

彭博社经济学家Chang Shu, David Qu and Eric Zhu表示:“假设购买价格比市场价格低30%,这将使政府能够购买近2%的待售或在建新房。这种规模的干预本身不足以削弱住房供应,但可能有助于提振信心并稳定市场……实施起来并不容易。财政资源有限,中央和地方政府目标不一致也可能会造成阻碍。”

这与周一中国官方媒体的积极报道形成鲜明对比。据《证券时报》报道,周末,北京、上海等10多个城市的开发商售楼中心购房人潮激增。

中国政府支持了这一备受瞩目的计划,该计划赋予地方政府责任,将以前未售出的公寓转变为经济适用房。房地产行业已成为世界第二大经济体的最大拖累,严重影响市场情绪和消费者支出。

(图源:彭博社)

对于银行是否会充分利用新设施仍存在疑问。TS Lombard首席中国经济学家Rory Green表示,商业贷款机构的参与将“限制资金部署的速度和效率”。

此前,央行针对商业银行租赁住房项目的贷款项目吸收率较低,仅使用了2%的资金。新的去库存举措已经在八个城市进行了试点,并且在人口流入地区效果最好,但并非所有大都市都满足这一条件。

鼓励地方政府向开发商购买未使用土地的计划也面临挑战。许多地区财政紧张,官员们在周五的新闻发布会上警告称,此类努力不应增加地方政府债务风险。

地方当局将被允许将每年3.9万亿元人民币的债券借款额度中的一部分用于新举措,但其中大部分已经指定用于基础设施项目。

绝对策略研究公司(Absolute Strategy Research)新兴市场经济学家Adam Wolfe表示,目前还不清楚地方政府是否愿意为土地支付“接近开发商支付的价格”。“如果开发商必须承认土地储备的损失,那么他们可能必须认识到一些偿付能力问题,而不仅仅是现金流问题。”

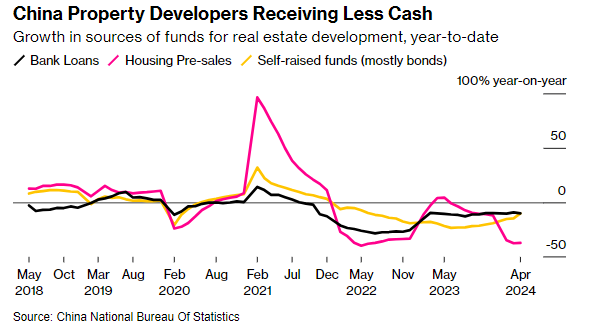

为了增加银行对开发商的贷款,以确保他们完成现有项目,官员们正在加倍努力制定所谓的“白名单”工作,以确定值得支持的开发项目。据官员称,该计划于1月份推出,已批准贷款超过9000亿元人民币。

但这些资金似乎并没有到达房地产公司的手中,根据国家统计局的数据,今年前四个月,房地产公司为建设项目筹集了不到6000亿元的贷款。比一年前下降9%。

(图源:彭博社)

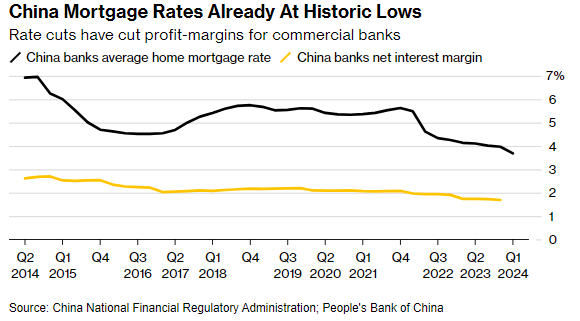

白名单计划受到商业银行激励措施的限制,商业银行担心开发商违约影响其利润。同样的问题也适用于允许银行降低抵押贷款利率和首付要求的新措施。

贷款机构已经将抵押贷款利率降至历史低点,并且可能不愿进一步降息。继上周央行决定维持向贷方提供的贷款关键利率不变后,周一,中国各银行维持基准贷款利率不变。

瑞穗证券亚洲有限公司高级中国经济学家Serena Zhou表示:“这项政策的影响将受到银行利差挤压的限制。”

(图源:彭博社)

家庭也可能会以较低的利率购买现有房产而不是新建房产,因为这些房产的价格已经进一步下跌,而且交付也不是问题。去年,中国现房销售面积首次超过新房,突显出购买习惯发生根本性转变,这意味着开发商的现金减少。

美国智库保尔森研究所的经济学家Houze Song表示,降低抵押贷款利率以刺激销售可能对住房需求较多的大城市有效,但对利率已经大幅下调的小城市则无效。

“新政策可能会刺激几个月的房地产销售,”他补充道。 “但我怀疑这是否足以扭转局势。”