彭博深度:为什么中国缓慢的增长并没有让中国领导人感到不安?

2024/09/22 11:56来源:第三方供稿

FX168财经报社(亚太)讯 美国彭博社周日(9月22日)撰文称,疲弱的美国经济数据促使美联储本周采取果断行动支持经济增长。中国公布的一组更为疲弱的数据让投资者感到困惑,为什么中国政府没有采取协调一致的应对措施。

(截图来源:彭博社)

事实上,中国财政政策已显示出收紧而非放松的迹象。同样,货币政策也没有出现任何警示迹象。本月早些时候,中国国家主席习近平确实呼吁政府官员实现5%左右的年度增长目标,但措辞没有往常那么强硬。

报道指出,一种观点认为,习近平及其副手可能在美国大选前按兵不动。如果美国前总统特朗普(Donald Trump)重新上台,并兑现对中国进口商品加征关税的承诺,那么到时候对中国经济来说,刺激将变得更加必要——因此,目前不推出“火箭筒”式刺激举措可能是有道理的。

彭博社称,一个更基本的论点是,习近平对经济并不是特别不满。这是因为他关注的关键领域——“新质生产力”——表现良好。房地产是拖累经济增长的最大因素,但他并不希望以此为基础构建中国经济的未来。先进制造业、高科技产品、绿色能源和交通运输是关键。他们正在快速前进。

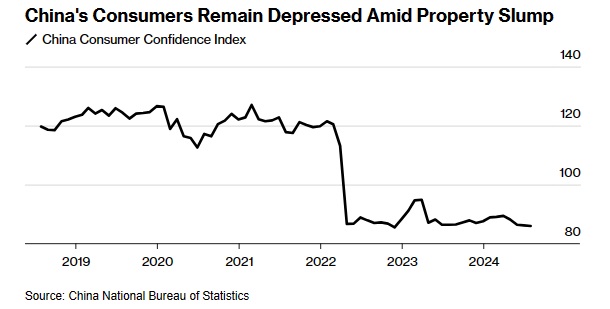

中国最新的消费者支出数据十分严峻。今年前8个月的零售额与2023年同期相比增长3.4%。相比之下,新冠大流行前三年的平均增长率为9.3%。

在经济疲软的背后是工资增长停滞的广泛证据,以及悲观情绪(房地产市场的低迷加剧这种情绪),这使得中国家庭倾向于增加储蓄。

近年来,由于土地出让收入枯竭,一些地方政府难以满足就业需求。摩根大通(JPMorgan Chase)表示,金融业和国有企业的薪酬上限,导致收入和就业预期双双恶化。

以朱海斌为首的摩根大通经济学家本月在一份报告中写道:“中国消费复苏面临的最大威胁是收入预期疲弱、消费者信心受到侵蚀、中高收入群体萎缩以及消费降级的新趋势。

然而,中国政策制定者的反应一直有限。根据彭博社基于中国财政部周五发布的数据的计算,中国的广义预算支出在今年前八个月实际上是萎缩的。

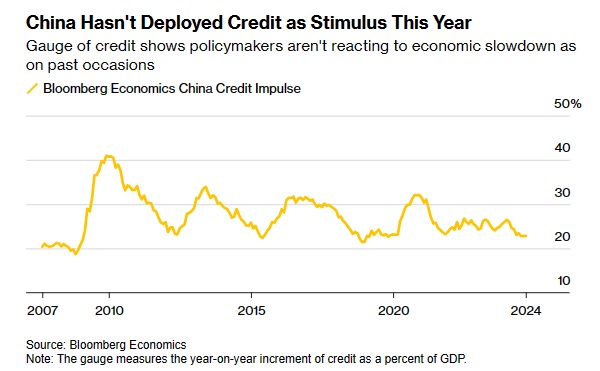

至于货币政策,中国的体系与发达市场经济体明显不同——在发达市场经济体,央行的主要工具是降息和购买债券。在中国,主导金融体系的国有银行在扩大或控制信贷供应方面受到官方指导。

中国官员还可以左右公司债券和股票的发行。这就是为什么衡量中国整体货币立场的一个很好的指标是“中国信贷冲动(China credit impulse)”指标,该指标将贷款、债务和股票发行占经济总量的比例加起来。

下图显示2007-09年全球金融危机期间,以及2012年和2015年中国国内经济大幅放缓以及2020年疫情爆发后实施的大规模刺激措施。今年1月以来,这种冲动有所减弱。

(截图来源:彭博社)

彭博社指出,虽然可能缺乏广泛的宏观刺激,但对习近平看重的新生产力有很多支持。这使得中国经济的工业部门看起来比消费部门要乐观得多。

今年1至8月,中国工业产出增长5.8%,这是自2021年受新冠疫情影响出现扭曲反弹以来的最佳水平。这也仅略低于大流行前三年6.3%的平均水平。

一些特别的领域表现突出。8月份,电动汽车产量同比增长超过30%。高技术产业增加值增长8.6%。

中国出口也在蓬勃发展。据凯投宏观(Capital Economics)的数据,今年迄今为止,出口为中国经济增长贡献约2个百分点,这是2010年以来的第二高贡献水平。

不过,彭博社文章认为,北京的做法并非没有风险。Trivium China联合创始人兼经济研究主管Andrew Polk担心,在取消新冠限制的两年多时间里,消费者信心水平仍然低迷。

(截图来源:彭博社)

Polk在本周的一次采访中说:“我并不认同中国经济日本化的理论。但这并非不可能发生。”他说,如果不能充分应对像当前这样的国内周期性衰退,中国将“面临真正转入减速档的危险”。